Прежде чем брать микрозайм, стоит ознакомиться с законами, которые регулируют микрофинансовую деятельность. Так вы сразу определите свои права и обязанности и сможете избежать неприятных ситуаций. #ВсеЗаймыОнлайн расскажет, каким законам подчиняются микрофинансовые организации и их заемщики.

Главным документом, который регулирует микрофинансовую сферу, является федеральный закон № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях». 29 марта 2016 года в него были внесены поправки, которые немного меняют порядок работы компаний в пользу заемщиков.

Закон делит все компании, которые выдают займы, на микрофинансовые и микрокредитные. Первые имеют уставной капитал от 70 000 000 рублей, могут принимать инвестиции от граждан и выдавать займы на любых условиях в пределах установленных законом ограничений. Вторые принимают вложения только от собственников и выдают займы суммой до 500 000 рублей с учетом процентов.

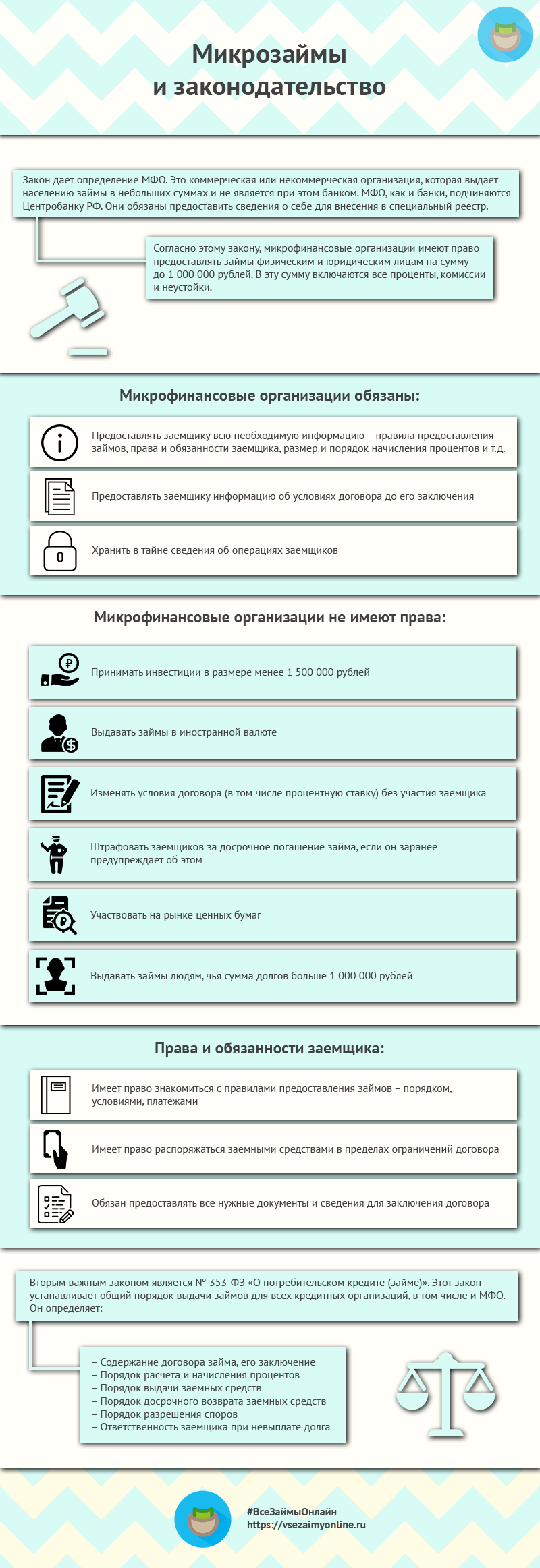

Закон дает определение микрофинансовой организации. Это коммерческая или некоммерческая организация, которая выдает населению займы в небольших суммах и не является при этом банком. МФК и МКК, как и банки, подчиняются Центробанку РФ. Они обязаны предоставить сведения о себе для внесения в специальный реестр. Незарегистрированным компаниям грозят штрафы до 200 000 рублей.

Согласно этому закону, микрофинансовые и микрокредитные компании имеют право:

- Предоставлять займы физическим и юридическим лицам на сумму до 1 000 000 рублей. В эту сумму включаются все проценты, комиссии и неустойки.

- Запрашивать документы и сведения для решения вопроса о предоставлении займа

- Осуществлять другую деятельность с учетом установленных законом ограничений

- Привлекать дополнительные денежные средства в виде кредитов и инвестиций

- Предоставлять информацию о заемщиках в бюро кредитных историй

Микрофинансовые и микрокредитные компании обязаны:

- Предоставлять заемщику всю необходимую информацию – правила предоставления займов, права и обязанности заемщика, размер и порядок начисления процентов и т.д.

- Предоставлять заемщику информацию об условиях договора до его заключения

- Хранить в тайне сведения об операциях заемщиков

Микрофинансовые и микрокредитные компании не имеют права:

- Принимать инвестиции в размере менее 1 500 000 рублей

- Выдавать займы в иностранной валюте

- Изменять условия договора (в том числе процентную ставку) без участия заемщика

- Штрафовать заемщиков за досрочное погашение займа, если он заранее предупреждает об этом

- Участвовать на рынке ценных бумаг

- Выдавать займы людям, чья сумма долгов больше 1 000 000 рублей

Заемщик, в свою очередь, имеет такие права и обязанности:

- Имеет право знакомиться с правилами предоставления займов – порядком, условиями, платежами

- Имеет право распоряжаться заемными средствами в пределах ограничений договора

- Обязан предоставлять все нужные документы и сведения для заключения договора

Вторым важным законом является № 353-ФЗ «О потребительском кредите (займе)». Этот закон устанавливает общий порядок выдачи займов для всех кредитных организаций, в том числе и микрофинансовых. Он определяет:

- Содержание договора займа, его заключение

- Порядок расчета и начисления процентов

- Порядок выдачи заемных средств

- Порядок досрочного возврата заемных средств

- Порядок разрешения споров

- Ответственность заемщика при невыплате долга

Кроме этих двух законов, микрофинансовые и микрокредитные компании подчиняются закону о персональных данных, закону о рекламе, закону о противодействии легализации доходов, Гражданскому и Налоговому кодексам.

Хорошая МФК или МКК всегда следует законам, то же касается хорошего заемщика. Зная законы, МФК или МКК сможет правильно организовать свою работу. Заемщик же сможет отстоять свои права и правильно взять займ.

Обращаясь в компании, которые недобросовестно исполняют законы, вы рискуете потерять свои деньги или получить очень большие долги, от которых потом будет сложно избавиться. На

нашем сайте представлены только проверенные и легальные организации.

В комментариях к этой статье вы сможете рассказать о надежных компаниях, которые соблюдают законы РФ. А также сообщить о недобросовестных МФК и МКК, которые нарушают законы.

Видео

Телеканал ОТС о поправках в законе № 151-ФЗ:

Источники

Инфографика