Как я выбирал кредитную карту — скрытые подвохи и нюансы предложений

Оформить кредитку для погашения долга или как я стал экспертом по кредитным картам разных банков. А также мой опыт использования продуктов Тинькофф и Альфа-Банка.

Хочу поделиться опытом подбора кредитной карты для погашения другой кредитки.

Долг на моей карте составлял 80 000 рублей. Денег для погашения всей суммы до истечения беспроцентного периода у меня не хватало. Я решил открыть кредитную карту в другом банке, чтобы погасить текущую задолженность до того, как начнут начисляться проценты.

Основные критерии подбора для меня:

- Возможность снятия наличных или перевода на другой счет без комиссии

- Быстрое оформление онлайн

- Наличие беспроцентного периода

Это было важно, так как в первую очередь карта была мне нужна для погашения текущего долга.

В процессе подбора я обошел множество сайтов-агрегаторов и банков, изучая условия и подводные камни предложений. Также мне пришлось читать отзывы, поскольку на сайтах банков не всегда удавалось получить полную информацию. Условия многих предложений были сформулированы непрозрачно или откровенно вводили в заблуждение.

Вот краткий перечень проблем, с которыми мне пришлось столкнуться:

- Бесплатное обслуживание на деле оказывается платным. Например, оно бесплатное только в период проведения акции или комиссия начинает ежедневно начисляться после первой оплаты кредитными средствами

- Различная длительность беспроцентного периода для разных покупок и операций и рассрочка внутри кредитной карты могут привести к путанице

- По умолчанию включена дополнительная плата за СМС-информирование и страховку, от которых нужно отказываться при оформлении

- Беспроцентный период начинает действовать не с начала пользования средствами, а с момента одобрения карты

- Беспроцентный период не обновляется при закрытии долга

Начну с плюсов и минусов двух предложений, которыми я пользовался. Это моя первая кредитная карта от Альфа-Банка и карта Тинькофф Банка, которую я в итоге оформил.

Моя текущая карта — «100 дней без % на все» от Альфа-Банка

«100 дней без процентов» от Альфа-Банка — это моя первая кредитка, на которой нужно было погасить долг. Я ее успешно использовал в течение года. Задолженность погашал вовремя, проценты за использование средств не начислялись.

Основные условия по карте на сайте следующие:

- Бесплатное годовое обслуживание в течение года, далее до 1 490 рублей

- Возобновляемый беспроцентный период на все покупки — 100 дней

- Снятие наличных без комиссии — до 50 000 рублей

- Кэшбэк за покупки — до 33%

- Бесплатная доставка карты

- Процентная ставка — от 11,99% (начисляется по истечении беспроцентного периода)

Они же являются ее основными преимуществами и в целом соответствуют действительности. Но для меня стало неожиданностью ежемесячное списание порядка 1 200 рублей. Позже выяснилось, что погашается минимальный платеж в счет долга. Он составляет 3–10% от задолженности по карте.

То есть никакие дополнительные комиссии с меня не списывались, но при оформлении кредитной карты на этот нюанс я не обратил внимания. Среди основных условий это не указано — пришлось ознакомиться с деталями предложения на сайте.

Минусы:

- При оформлении нужно отключать платную страховку и СМС-уведомления, чтобы избежать переплат

- Комиссия за обслуживание после первого года использования — 1 490 рублей

- Солидный кэшбэк по карте так и не заметил, так как он начисляется только за покупки у партнеров

Кредитная карта Тинькофф Платинум

Тинькофф Платинум — карта, которую я в итоге оформил. В первую очередь я обратил внимание на возможность погашения другого долга. Это указано в основных условиях на сайте. Также меня устроили другие параметры по карте:

- Беспроцентный период — до 55 дней за любые покупки, до 12 месяцев по рассрочке на одежду и технику и до 120 дней на погашение других кредитов

- Кэшбэк — до 30% бонусами

- Процентная ставка после завершения бесплатного периода — от 12% годовых

Основные минусы, которые я отметил:

- Долг по другой кредитке можно погасить только через службу поддержки и звонок оператора

- Сроки по беспроцентному периоду отличаются для разных покупок и операций — можно запутаться

- Нужно отказываться от платной страховки и СМС-уведомлений при оформлении

- Высокий кэшбэк только у партнеров

Как решить свою задачу (погашение текущего долга), я понял не сразу. Условия по снятию наличных на сайте сформулированы непрозрачно. Пришлось отыскивать эту информацию. За снятие взимается комиссия — порядка 2% от суммы. Оказалось, что погасить кредитку без переплат можно только переводом через оператора.

.png)

.png)

.png)

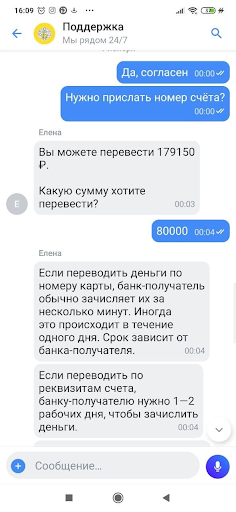

Самостоятельно перевести деньги со счета Тинькофф Банка на другую кредитную карту нельзя. Нужно написать в чат поддержки, что хочешь погасить кредит. При этом есть условие — карта (дебетовая или кредитная) должна принадлежать тебе как физлицу. Пишешь информацию оператору и указываешь сумму, которая нужна.

.png)

.png)

.png)

Причем беспроцентный период 120 дней действует только на сумму, снятую для покрытия другого счета. Если я буду совершать какие-то покупки по карте, то срок по ним будет другой — до 12 месяцев при приобретении в рассрочку и до 55 дней при обычных покупках. Чтобы не запутаться, придется отслеживать свои лимиты погашения по разным категориям в мобильном приложении или обращаться в поддержку.

.png)

.png)

Для подтверждения операции по переводу средств с кредитки на другой счет оператор спрашивает личные данные. Деньги поступили на мою кредитную карту Альфа-Банка в течение получаса. Таким образом, я решил свою задачу и обновил беспроцентный период.

Это предложение оказалось оптимальным для меня, несмотря на свои недостатки. Но не знаю, буду ли я использовать карту для других целей. Оператор посоветовал мне не совершать покупки по карте до полного погашения долга, чтобы не запутаться. Судя по отзывам, такие случаи бывают нередко.

Другие предложения и подвохи, с которыми пришлось столкнуться

В ходе подбора подходящей карты я детально рассмотрел несколько предложений, которые входили в топ рейтингов по мнению агрегаторов. По разным причинам мне пришлось от них отказаться.

СберКарта от Сбербанка

Одной из первых я рассмотрел новую кредитную карту Сбербанка с бесплатным обслуживанием и беспроцентным периодом 120 дней — СберКарту. Сначала она показалась мне интересной по всем параметрам. Особенно порадовала возможность бесплатно снимать и переводить средства. Но после внимательного изучения выяснилось, что без комиссии снимать наличные можно только в первые 15 дней.

За СМС-оповещения и другие услуги оплата не взимается. Ставка после окончания беспроцентного периода заявлена ниже, чем в других предложениях ,— 9,8%. Но она действует только на определенные виды операций — покупки в СберМегаМаркете и в категории «Здоровье». В других случаях — 17,9%.

Несмотря на нюансы, предложение мне показалась достаточно выгодным. Но я остановился на карте Тинькофф из-за акции по бесплатному обслуживанию и выгодного кэшбэка.

«110 дней» — Райффайзенбанк

Райффайзенбанк предлагает, на первый взгляд, почти идеальную карту: 110 дней без процентов с возможностью снятия наличных и переводов без комиссии. При детальном изучении предложения (мелким шрифтом в нижней части страницы сайта) выясняются нюансы.

Я поспешил отправить заявку, но карту мне не одобрили. Банк прислал сообщение, что я могу завести дебетовую карту для увеличения моих шансов на одобрение. Это показалось мне нецелесообразным.

Также в отзывах говорится о платном СМС-информировании, которое включено по умолчанию. Оно стоит 60 рублей в месяц.

«Просто кредитная карта» — Ситибанк

Ситибанк, на первый взгляд, предлагает неплохие условия. Выпуск и годовое обслуживание — 0 рублей. Снятие наличных бесплатное. В отзывах даже говорится об отсутствии штрафа за несвоевременное погашение задолженности и превышение лимита. Не знаю, насколько это соответствует действительности.

Льготный период очень привлекательный — до 210 дней, включая снятие и переводы. Но действовать он начинает со дня одобрения. Внутри карты предусмотрена рассрочка. Тут тоже нужно вчитываться в дополнительные условия в документе, которые сложно найти на сайте. Процентная ставка:

- По операциям без оплаты в рассрочку 20,9–32,9% годовых

- По операциям с оплатой в рассрочку 7–28% годовых

Также много отзывов о том, что люди путаются и попадают на проценты.

«Год без забот» — Сургутнефтегазбанк

Основные условия по карте следующие: процентная ставка 8%, льготный период — 386 дней, выпуск и обслуживание — бесплатное. Минимальный ежемесячный платеж — 5%.

Но в процессе изучения предложения на сайте выясняются подробности. Вместо обслуживания взимается ежедневная комиссия за использование карты. Правда, только в то время, когда есть задолженность. Если это сумма до 50 000 — 15 рублей в день, до 100 000 — 30 рублей в день. И далее в прогрессии. То есть нельзя использовать льготный период целиком, потому что, как только начинаешь пользоваться картой, платишь процент.