Сравнение Точка Банк vs Т-Бизнес для ИП — выбор тарифа РКО на 2026 год

При обороте до 250 000 ₽/мес. самый выгодный тариф — Точка «Ноль». Для ИП с оборотом 800 000 ₽/мес. и постоянным остатком на счету 300 000 ₽ предпочтителен тариф «Продвинутый» от Т-Банка. Разница в расходах на РКО составляет от 490 до 3 000 ₽/мес. в зависимости от объема оборотных средств.

В 2022 году я открыл счет ИП в «Точке» и оформил дублирующий в «Т-Банке». За 3 года из-за неподходящего тарифа переплатил 28 000 ₽. В мае 2026 года я сравнил действующие тарифы обоих банков.

Разница в стоимости обслуживания для индивидуального предпринимателя с оборотом 250 000 ₽ в месяц достигает 490 руб. При оборотах 1-5 млн ₽ она достигает 3-4 тыс. руб./мес.

«Точка» и «Т-Банк» предлагают ИП оформление бизнес-карт без абонплаты (тариф Точка «Нуль») либо с полноценным обслуживанием за 490 ₽/мес. (Т-Банк «Простой»).

Сравнительная таблица тарифов в «Точке» и Т-Банке

«Точка-Банк» vs Т-Банк: сравнение по ключевым метрикам:

| Тариф (банк + название) | Абонплата, ₽/мес. | Условия бесплатного обслуживания | Комиссия за платеж в другие банки, ₽ | Перевод физлицу (% + ₽, лимит) | Бесплатное снятие наличных, ₽/мес. | Процент на остаток | Кому подходит |

|---|---|---|---|---|---|---|---|

| Точка «Ноль» | 0 | ИП не старше 90 дней, оборот исходящих платежей до 250 000 ₽/мес. | Бесплатно | До 150 000 ₽/мес. бесплатно, далее 300-500 рублей за каждые 10 000-15 000 ₽ | До 10 000 | 0 | Новым ИП с оборотом до 250 000 ₽/мес., предпринимателям с минимальными платежами |

| Точка «Начало» | 700-950 | Отсутствуют | 0 | До 400 000 ₽/мес. бесплатно, далее — 2 100 руб. за каждые 50 000 ₽ | До 50 000 | 7 / 3 | ИП с умеренными суммами переводов на личную карту |

| Точка «Развитие» | 3500 (первые 3 месяца — 700 | Не предоставляется | 100 бесплатных платежей в месяц | 0% на переводы до 400 000 ₽/мес. | До 100 000 | 7 / 3 | ИП с регулярными или эпизодическими переводами физлицам сумм не больше 400 000 руб./мес. |

| Точка «Корпоративный» | 25 000 | Не предусмотрено | 0 | До 10 000 000 бесплатно | До 5 000 000 | 0 | Крупному бизнесу с большими ежемесячными оборотами |

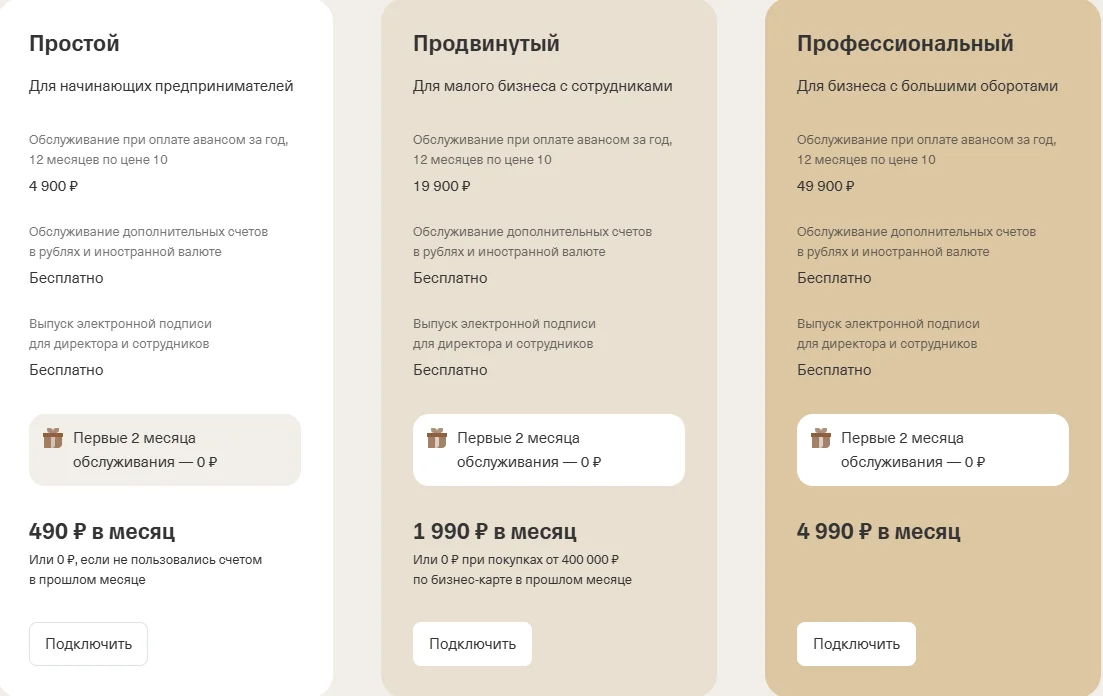

| Т-Банк «Простой» | 490 | Первые 2 месяца, при использовании бизнес-карты — от 150 000 ₽ | 49 (29 при соблюдении специальных условий) | 1,5% + 99 ₽ на суммы до 400 000 руб. | До 100 000 в банкоматах Т-Банка | 2% годовых | ИП с относительно малым объемом ежемесячных платежей |

| Т-Банк «Продвинутый» | 1 990 ₽/мес. или 19 900 руб./год | Первые 2 месяца | 29 за каждый перевод | 1% + 79 ₽ при транзакции до 400 000 руб. | До 300 000 | 4% годовых | ИП с постоянным положительным балансом на счету, умеренным количеством наличных операций в месяц. |

| Т-Банк «Профессиональный» | 4 990 ₽/мес. или 49 900 в год при авансовой оплате | Первые 2 месяца | 19 рублей за каждый | 1% + 59 ₽ на суммы до 800 000 руб./мес. | До 1 млн | 4-5% годовых | Крупному бизнесу с большими оборотами ежемесячных транзакций и операций с наличными деньгами |

Самое выгодное предложение — тариф «Ноль» из линейки «Точки», рассчитанный на начинающих и узконишевых ИП. Т-Банк превосходит конкурента по процентным ставкам на остаток, бесплатному внесению наличных.

Сравнение «Точки» и Т-Банка по типам операций

Максимальный лимит бесплатных переводов физлицам из всей линейки предлагает тариф Точка «Развитие» — до 1 000 000 ₽/мес. Для крупного бизнеса с большим количеством разноплановых транзакций интересен тариф «Корпоративный» от Т-Банка.

Платежи в другие банки

«Точка» предоставляет бесплатные переводы на всех тарифах. Т-Банк взимает прогрессивную комиссию 19-49 рублей за внешние платежи. Экономия при использовании предложений «Точки» достигает 570 ₽/мес. по сравнению с самым дешевым тарифом от Т-Банка.

Переводы физлицам: комиссии и лимиты

«Точка» позволяет переводить с нулевой комиссией на суммы до 150 000 рублей и по 500 ₽ за каждые 15 000 превышения (тарифный план «Ноль»). Самое выгодное предложение для бесплатных переводов физлицам — тариф «Развитие».

Т-Банк стандартно взимает 1% от суммы платежа. Дополнительные начисления зависят от условий тарифного плана. Лимитные ограничения по ежемесячным переводам варьируются в диапазоне 150 000-1 000 000 руб.

Снятие наличных: комиссии и лимиты

Минимальная комиссия в «Точке» при превышении установленного лимита на бесплатное снятие наличных — 350 руб. за каждые 10 000 ₽. При регулярном обороте наличных до 300 000 ₽/мес. Т-Банк дает заметную экономию по сравнению с «Точкой».

Процент на остаток

Т-Банк начисляет 2% годовых на тарифном плане «Простой» и 4% — на «Продвинутом. У конкурента такой опции нет. Сравнение «Точки» и Т-Бизнеса в 2026 году сводится к оценке возможной выгоды.

Отсутствие процентных начислений на остаток по расчетному счету «Точка» компенсирует кэшбэком 0,5% при платежах с бизнес-карты за все товары и до 3% при покупках в избранных категориях.

Эквайринг в «Точке» и Т-Банке

Т-Банк предлагает бесплатно POS-терминалы при соблюдении требований по обороту. Комиссия торгового эквайринга на тарифе «Продвинутый» — 1,79-2,29%. «Точка» продает POS-терминалы от 12 000 рублей.

Пошаговая инструкция выбора подходящего банка

Где лучше открывать расчетный счет ИП (в «Точке» или «Т-Банке») зависит от масштаба и специфики коммерческой деятельности. Пошаговый алгоритм взвешенного выбора:

- Оборот и возраст бизнеса. Самый выгодный вариант для ИП не старше 90 дней с фактическим или ожидаемым оборотом до 250 000 ₽ — тариф Точка «Ноль».

- Количество исходящих платежей в месяц. При небольшом объеме транзакций предпочтителен счет в Т-Банке с базовой стоимостью обслуживания 490 ₽/мес.

- Объем ежемесячных переводов на личную карту. Если оборот не превышает 400 000 ₽, рекомендуем выбрать тариф Точки «Начало».

- Работа с наличными. При регулярном снятии сумм свыше 300 000 ₽ выгоднее тариф от Т-Банка «Продвинутый» или «Профессиональный».

- Остаток на счете. Если на р/с постоянно находится сумма больше 300 000 рублей, рекомендуем отдать предпочтение тарифу «Продвинутый» от Т-Банка. Он благодаря начислению 4% на остаток позволяет получать 1 000 ₽/мес.

Для открытия счета в онлайн-режиме требуются только гражданский паспорт и ИНН. Процедура оформления занимает максимум 20 минут. Пользователь сразу на сайте выбранного финучреждения получает реквизиты.

«Точка» vs Т-Банк: «подводные камни» для клиентов, скрытые аспекты

Какой банк лучше для ИП («Точка» или Т-Банк) определяется скрытыми и неочевидными аспектами обслуживания. Мы детально проанализировали актуальные предложения обоих финучреждений. Обнаруженные «подводные камни»:

- Точка «Ноль» принудительно переключается на платный тариф при превышении объемом исходящих платежей порога в 250 000 ₽/мес. либо при достижении возраста ИП в 90 дней с момента регистрации. Тариф «Ноль» — льготный период для новичков, а не постоянное предложение.

- Т-Банк «Простой» — условно бесплатный тариф. Предложение действует только при покупках с бизнес-карты на сумму ≥ 150 000 ₽/мес. Условия меняются, рекомендуем проверять перед открытием счета.

- Отсутствие у «Точки» процентных начислений на остаток. Предлагаемый кэшбэк в размере 0,5% от потраченной суммы с бизнес-карты не компенсирует упущенную выгоду в 4% годовых на всех тарифах Т-Банка. При остатке в 500 000 руб. — это 1 670 ₽/мес.

- эквайринг «Точки» требует обязательного приобретения терминала. Т-Банк предоставляет POS на бесплатной основе при соблюдении требований по коммерческому обороту финансовых средств.

- Комиссия за переводы физлицам свыше установленного месячного лимита у «Точки» составляет 15%. Т-Банк применяет гибкую систему ставок в зависимости от суммы, что на практике выгоднее.

Эквайринг «Точки» реализован через партнерскую технологическую платформу Яндекс.Касса. Т-Банк обладает собственным, полностью независимым решением. Последний бесплатно предоставляет только одну корпоративную карту (далее 490 ₽ за каждую). В «Точке» такие ограничения отсутствуют.

Плюсы и минусы «Точки» и Т-Банка

Тарифы РКО «Точка» и «Т-Банк» — дилемма между узкоспециализированным финансовым сервисом для малого/среднего бизнеса и универсальной технологической экосистемой. Преимущества «Точки»:

- Бесплатное обслуживание новых ИП с оборотом до 250 000 ₽/мес. на тарифе «Ноль»;

- Переводы контрагентам в другие банки без комиссии;

- Оформление неограниченного числа корпоративных карт за 0 руб.;

- Минимальная ставка по торговому эквайрингу — от 1,3% на тарифе «Развитие».

Среди недостатков выделяется технологическая зависимость от партнерских платформ. Другие минусы «Точки»:

- не начисляется процент на остаток;

- высокая комиссия за снятие наличных и переводы физлицам сверх лимита;

- необходимость покупки POS-терминала;

- ограничения по обороту в 250 000 ₽/мес. на тарифе «Ноль».

Т-Банк предлагает платежи в другие с комиссией 19, 29 или 49 ₽ в зависимости от тарифного плана и установленного лимита. Его преимущества:

- 2-4% годовых на остаток;

- пополнение без комиссии в банкоматах до 1 000 000 ₽/мес. на тарифе «Профессиональный»;

- безлимитные переводы физлицам;

- кэшбэк до 30% по зарплатным программам лояльности.

На средних тарифах стоимость обслуживания в Т-Банке выше, чем в «Точке». Минусы:

- отсутствие полностью бесплатного тарифного пакета;

- оплата 490 руб. за использование каждой карты после первой;

- платные переводы в другие банки;

- бесплатное обслуживание на тарифе «Простой» только при тратах от 150 000 ₽/мес.

Сложная тарифная сетка, прогрессивные шкалы, обилие финансовых инструментов Т-Банка требуют тщательного изучения перед подключением.

Реальные кейсы

Финансовые сервисы реализуют политику максимальной клиентоориентированности, нацелены на удобство ведения бизнеса, технологическую поддержку предпринимателей. Ниже представлены реальные кейсы с доказанной выгодой.

Сценарий А. Новый ИП на УСН 6% с оборотом 180 000 ₽/мес., фриланс

Рекомендуем тариф Точка «Ноль» с бесплатным обслуживанием, платежами без комиссии самозанятым подрядчикам. Предлагается бесплатная онлайн-бухгалтерия без сотрудников. Годовая экономия по сравнению с тарифом «Простой» от Т-Банка составляет 5 880 руб.

Сценарий Б. Розничный магазин, оборот 850 000 ₽/мес., 40 платежей контрагентам, 250 000 руб. наличными

Т-Бизнес или «Точка» для начинающего ИП предлагает оформление бизнес-карт со стоимостью от 0 (Точка «Ноль) до 4 990 (Т-Банк «Профессиональный) ₽/мес. обслуживания. На тарифе «Продвинутый» 40 платежей по 29 руб. за каждый обойдутся в 1 160 ₽. по против 0 ₽ у «Точки» за аналогичный объем переводов.

Сценарий В. ИТ-агентство, оборот 1,2 млн ₽/мес., 10 платежей, переводы на личную карту 800 000 ₽/мес.

Наша рекомендация: Точка «Развитие» с бесплатными переводами физлицам до 1 000 000 рублей в месяц. Экономия по сравнению с тарифом «Продвинутый» (лимит на бесплатные переводы 400 000 ₽, далее 1% + 79 ₽ = 4 000 ₽/мес.) от Т-Банка составляет 2 500 ₽/мес.

Частые вопросы о Точке и Т-Банке

Какой тариф «Точки» выгоднее всего для нового ИП с оборотом до 200 тыс. ₽?

Если ИП не больше 90 дней с момента регистрации, рекомендуем тариф «Ноль» с бесплатными переводами контрагентам в другие банки.

Можно ли подключить Т-Банк «Простой» бесплатно без трат 150 000 ₽ по карте?

Согласно актуальным на май 2026 года условиям Т-Банка, первые 2 месяца обслуживания бесплатны на всех тарифах. Подключение «Простого» доступно за 0 ₽ независимо от объема трат по карте.

Что выгоднее для интернет-магазина — «Точка» или Т-Бизнес?

Определяется масштабами бизнеса и оборотом. «Точка» выгоднее для старта нового ИП за счет полностью бесплатного тарифа «Ноль». Т-Бизнес лучше подходит интернет-магазинам со стабильно высокими оборотами средств.

Можно ли иметь счета и в «Точке», и в Т-Бизнесе одновременно?

Российским законодательством, включая Налоговый Кодекс, не ограничивается количество расчетных счетов для ИП. Открытие р/с в нескольких банках — распространенная практика для диверсификации рисков, разделения потоков.

Кто дает лучший процент на остаток для ИП — «Точка» или Т-Банк?

Т-Банк предлагает более высокий процент на остаток по расчетному счету, чем «Точка». Сумма начислений зависит от условий тарифного плана.

Сколько стоит перевод 500 000 ₽ на личную карту в «Точке» и Т-Банке?

Комиссии зависят от политики банка-отправителя, тарифного плана, способа платежа. В «Точке» перевод на 500 000 руб. в пределах установленного лимита в 1 000 000 ₽ бесплатен. В Т-Банке наиболее выгоден перевод по реквизитам или через СБП.

Что произойдет с моим тарифом «Ноль» в «Точке», когда ИП исполнится 90 дней?

Автоматически переведется на платный тарифный план.

Можно ли перейти из Т-Бизнеса в «Точку» без закрытия счета и потери реквизитов?

Переход без закрытия счета с сохранением прежних реквизитов невозможен.

У какого банка ниже комиссия торгового эквайринга в 2026 году?

Торговый эквайринг тарифа Точка «Развитие» — 1,3%, у Т-Банка на тарифе «Продвинутый» — 1,79-2,29%. По проценту на крупных оборотах предложение «Точки» выгоднее.

Что выбрать в итоге

Выбор финансового сервиса в 2026 году зависит от оборота и стратегии использования средств. Новым ИП тариф Точка «Ноль» позволяет экономить 5 880 ₽/год на абонентской плате, комиссиях за переводы в другие банки, других способах оптимизации операционных издержек. При обороте 1 000 000 ₽/мес. лучше всего подходит тариф Точка «Развитие».