Мы оставляем в подборке новые МФО и предложения, по которым можно проверить юридический статус, условия договора и способы погашения. В приоритете компании с понятной ПСК, открытыми правилами продления, доступной поддержкой и без признаков навязанных услуг.

Новизна компании сама по себе не означает более мягкое одобрение. Перед заявкой сравните лимит, срок, ставку, ПСК, наличие платных опций и требования к заемщику. Решение принимает МФО после проверки анкеты, долговой нагрузки и кредитной истории.

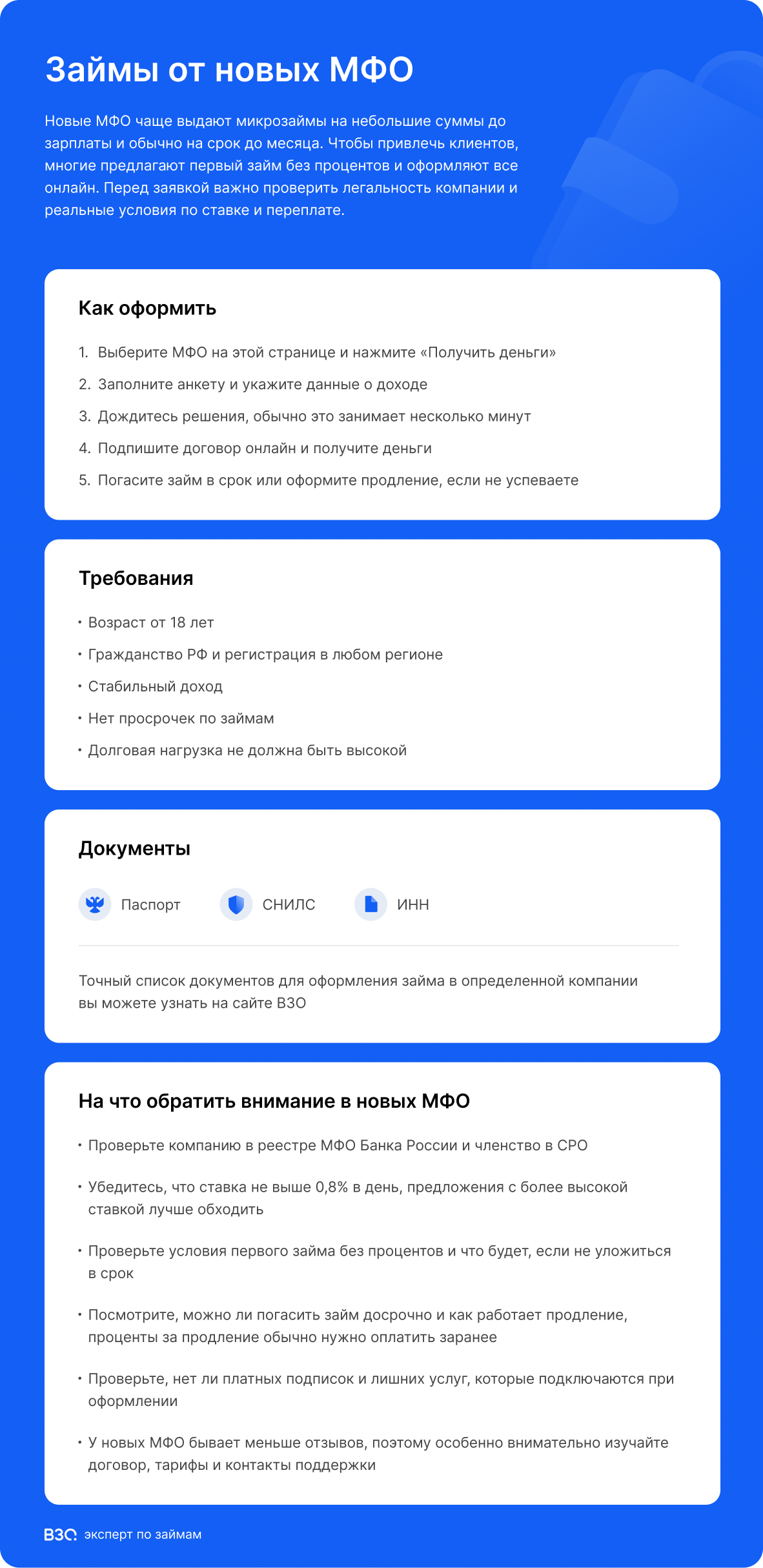

Условия оформления займов в новых МФО

Новые МФО опираются на требования регулятора: учитывают долговую нагрузку заемщиков, их доход и кредитную историю. Это общие правила для всех игроков микрофинансового рынка.

Также все компании должны соблюдать ограничения по ставке и максимальной переплате — их устанавливает регулятор. Поэтому ставка в МФО не может быть выше 0,8% в день. Если вы видите предложение под 1%, лучше выбрать другую компанию.

Требования к заемщикам зависят от конкретной МФО, но обычно базовые условия похожи. Нужно:

- Быть старше 18 лет

- Иметь гражданство РФ и регистрацию в любом регионе

- Получать стабильный доход

- Не иметь просрочек по займам

Обычно недавно открывшиеся МФО предлагают микрозаймы, то есть небольшие суммы. Их берут, если не хватает денег до зарплаты либо нужно срочно оплатить лечение, лекарства или обучение. Микрозаймы стоят дорого, поэтому мы рекомендуем обращаться к ним только в экстренных случаях. Например, если нужно срочно пройти дорогое обследование или попасть к врачу, который принимает в платной клинике.

Срок микрозайма в новой МФО обычно не превышает месяца. Долг можно выплатить досрочно, сэкономив на переплате. Если заемщику не хватает месяца, договор можно продлить — для этого нужно оплатить уже начисленные проценты.

Кому подходят займы в новых МФО

Новые микрофинансовые компании, предлагающие микрозаймы до зарплаты, охотно помогают:

- Людям с подтвержденным стабильным доходом: они берут деньги в долг на срочную покупку и возвращают займ в срок

- Самозанятым, блогерам и фрилансерам, подтвердившим свои доходы

- Заемщикам с нулевой кредитной историей, которым отказали в банках

- Клиентам, тестирующим разные МФО

Небольшие займы выручат фрилансеров, которые уже сдали проект, но еще не получили оплату, а деньги на оплату счетов нужны прямо сейчас. Другая популярная ситуация — покупка авиабилетов по выгодной цене: если упустить момент, билеты раскупят или акция закончится, то есть ждать нельзя.

Опытные заемщики могут обратиться в новую компанию, чтобы получить бесплатный займ. Недавно открывшиеся компании часто предлагают такие тестовые продукты, чтобы привлечь клиентов и сформировать лояльную базу. Более того, сейчас это базовая услуга у многих МФО.

Кому лучше воздержаться от займов

Мы не рекомендуем обращаться за займами:

- Людям с низким и нестабильным заработком

- Людям с низкой платежной дисциплиной и просроченными долгами

- Заемщикам с высокой долговой нагрузкой

- Любителям импульсивных покупок

Перед обращением в микрофинансовую компанию важно быть уверенным, что вы сможете вернуть деньги в срок: получите пособие, пенсию или зарплату. Нельзя брать займ и надеяться на случайный заработок или «авось». В таком случае время работает против человека: дохода нет, а долг растет с каждым днем. Хорошая новость в том, что максимальная переплата по займу ограничена регулятором — долг не будет расти бесконечно.

Сам по себе открытый займ не закроется, и просто не платить его без последствий не получится. Это отразится в кредитной истории, а рано или поздно МФО передаст проблемный договор коллекторам либо подаст на неплательщика в суд.

Ипотечным заемщикам, которые тратят до половины дохода на жилье и другие кредиты, тоже лучше избегать МФО. Показатель их долговой нагрузки и так высокий, из-за чего возрастает риск долговой спирали, когда людям приходится брать новые займы, чтобы закрывать предыдущие.

Чем рискуют клиенты МФО

Займы в новых МФО кажутся очень выгодным предложением — на это работают маркетинговые кампании. При этом о рисках говорят мало, и это большая ошибка. Заемщик должен понимать реальную стоимость займа — она выше, чем кажется.

Если обратиться в новое МФО, получить первый займ бесплатно и выплатить его в срок, то проблем действительно не возникнет. Однако если по какой-то причине человек не сможет вернуть деньги вовремя, МФО применит стандартную ставку на весь срок займа, а также начислит штраф и пеню за просрочку.

Ответственные заемщики могут заранее связаться с МФО и продлить договор, но долг все равно вырастет — из-за увеличения срока.

Обычно новые МФО выдают небольшие суммы, и переплата кажется приемлемой, но если учитывать проценты, деньги обходятся очень дорого.

Чтобы погасить проблемный займ, заемщики нередко идут в другие МФО — в итоге набирают еще больше долгов. Чтобы сдерживать рост закредитованности, Центробанк устанавливает макропруденциальные лимиты для банков и МФО и ограничивает количество допустимых займов.

Клиенты МФО часто признаются, что попали в сложную ситуацию, потому что неверно спланировали доходы и расходы, не рассчитали сроки погашения или столкнулись с непредвиденными обстоятельствами: работодатель или заказчик задержал оплату, и человек не смог вовремя вернуть долг.

Кроме того, есть и дополнительные риски, связанные с новыми МФО. Поскольку они только начали работать, по ним сложнее найти отзывы: меньше клиентов могут рассказать о своем опыте. В итоге заемщикам трудно оценить реальные условия, а разбираться в трудночитаемых юридических документах мелким шрифтом мало кто будет.

Как подобрать подходящий микрозайм в новой МФО

Мы рекомендуем брать займы только под конкретную цель или задачу. Это дорогой продукт, и важно использовать его рационально, иначе риски заметно перевешивают плюсы.

Чаще всего люди обращаются в МФО, чтобы перехватить немного денег до зарплаты. Займ идет на базовые расходы — продукты, лекарства и другие срочные траты. При этом заемщик точно знает, когда получит зарплату и сможет вернуть долг. В этом случае удобнее обратиться в новую МФО, которая предлагает бесплатные займы на 2–4 недели. Но обычно там одобряют небольшую сумму.

Вторая ситуация — сломалась машина, и срочно нужны деньги на ремонт. Скорее всего, бесплатного займа здесь не хватит, потому что ремонт часто стоит больше 10 000 рублей. Значит, лучше обратиться в компанию, где заемщик уже брал займ: там чаще дают более крупную сумму. Но важно сразу посчитать, как вернуть долг: хватит ли денег с зарплаты или лучше занять у знакомых, чем брать займ под высокий процент. Хорошо, если получится воспользоваться промокодом и получить скидку.

Если у человека раньше не было кредитов и займов (нулевая кредитная история), ему может быть проще взять займ в новой компании, которая заинтересована в клиентской базе. Так заемщик получит первый опыт и запись в кредитной истории, а заодно протестирует сервис. Обычно в таком случае одобряют сумму до 10 000 рублей на срок до месяца.

Как мы отбираем компании для рейтинга ВЗО, на какие источники опираемся

Перед тем как попасть в наш каталог, компании проходят строгий отбор. Во-первых, команда специалистов ВЗО изучает их официальные документы: лицензии Центробанка, свидетельства СРО, уставы и правила выдачи займов. Все документы должны быть актуальными.

Во-вторых, мы проверяем, чтобы сайт компании работал корректно. Для этого отправляем заявки на займы, создаем личные кабинеты, тестируем разные функции, а также общаемся со службой поддержки. Нам важно убедиться, что пользователи смогут оформить займ на рекомендованном сайте.

В-третьих, мы собираем отзывы реальных клиентов МФО: анализируем их ситуации и опыт — в какие МФО обращались, получили ли деньги, довольны ли сервисом. Это важный источник, чтобы понять, как компании работают на практике.

Если у МФО не в порядке документы (например, их давно не обновляли), мы связываемся с кол-центром, уточняем детали и при выявлении проблем исключаем организацию из рейтинга. То же самое делаем, если у компании не работает сайт или условия займов противоречат законодательству РФ — например, установлена слишком высокая ставка.

Если Центробанк отозвал лицензию у МФО или на компанию поступает слишком много жалоб, мы сразу удаляем ее из рейтинга.

Как мы оцениваем МФО для формирования рейтинга

Команда ВЗО опирается на систему критериев К5М. Она учитывает пять параметров: безопасность и надежность, условия для заемщика, доступность, скорость, качество сервиса и репутацию компании. В зависимости от фокуса рейтинга мы делаем акцент на конкретном параметре.

При оценке новых МФО мы особенно внимательно смотрим на условия для заемщика: они должны быть понятными и соответствовать требованиям регулятора. Если компания предлагает тестовые продукты (бесплатные займы), она получает дополнительные баллы за доступность.

У новых компаний, которые еще не успели наработать репутацию, мы отдельно учитываем качество сервиса — по отзывам клиентов. Также важна безопасность: документы должны быть в порядке.

Рейтинг МФО не статичен — он регулярно обновляется в зависимости от ситуации на рынке. Компания, которая вышла на рынок недавно, может быстро подняться в рейтинге за счет доступных продуктов, удобного сайта или приложения и выгодных акций.

Вопросы и ответы

Чем новые МФО отличаются от давно работающих на рынке?

По сути, ничем. Новые компании предлагают такие же условия, как и остальные. Например, ставка по займам ограничена регулятором. Но новые МФО чаще специализируются на микрозаймах — выдают небольшие суммы до зарплаты. Так проще наработать клиентскую базу и снизить риски. Чтобы привлечь клиентов, они часто предлагают займ под 0% при соблюдении условий акции или дают скидки повторным клиентам.

В каких ситуациях выгоднее брать займы в новых компаниях?

Так как базовые условия в МФО в целом похожи, возможное преимущество новых компаний — тестовые займы под 0% при соблюдении условий акции и бонусы за регистрацию через Госуслуги (например, увеличение доступной суммы или повышение вероятности одобрения). Но чаще всего там можно получить небольшую сумму — до 10 000 рублей.

Отличается ли скоринг в новых МФО?

Любые МФО должны учитывать требования Центробанка: макропруденциальные лимиты и ограничения по долговой нагрузке. Они оценивают кредитную историю и платежную дисциплину клиента. Это нужно и для снижения закредитованности, и для защиты компаний от рисков. Поэтому новые МФО, как правило, отказывают высокорискованным клиентам.

Что важно проверить клиентам при выборе МФО?

В первую очередь обратите внимание на:

- Ставку

- Условия продления и досрочного погашения

- Штрафы при просрочке

- Скрытые платежи и комиссии

Эта информация есть в договоре и правилах выдачи займов. На сайтах МФО часто публикуют упрощенные условия без деталей, а они могут быть критичны при проблемах.

Каким клиентам в новых МФО, скорее всего, откажут?

Кредиторы откажут, если у заемщика уже есть открытые займы в других МФО и тем более просрочки по ним. Еще одна частая причина — заявки сразу в несколько МФО: это выглядит подозрительно и похоже на действия мошенников. Опытные заемщики отправляют заявку в одну компанию и только при отказе идут в другую.

Также часто отказывают клиентам без стабильного дохода — непонятно, как человек вернет деньги. Если раньше подтверждение дохода просили не всегда, то сейчас это все чаще становится требованием регулятора.

В каталог ВЗО попадают все новые МФО?

Нет. В нашем рейтинге только те компании, в надежности которых мы уверены. У них в порядке документы, они соблюдают законы и внимательно относятся к безопасности клиентов. Мы тестируем сайт и приложение, чтобы убедиться, что все работает корректно, проценты начисляются правильно и нет скрытых платежей. Компании, которые не соответствуют этим критериям, в каталог не попадают.

На что чаще всего жалуются клиенты МФО?

Заемщики часто жалуются, что некоторые МФО незаметно подключают подписки и страховки с автопродлением. О них не говорят напрямую, но они прописаны в договоре. Если их вовремя не заметить и не отключить, займ становится дороже. Поэтому очень важно читать кредитный договор прежде чем подписывать его.

Инфографика

Как мы проверяем МФО и составляем рейтинг

Мы включаем в подборки только те компании, которые официально работают на финансовом рынке. Каждую организацию проверяем по государственному реестру микрофинансовых организаций Банка России: сверяем регистрационный номер, статус (МФК или МКК) и действующие лицензионные условия. Отдельно обращаем внимание на полную стоимость кредита (ПСК) и соответствие условий требованиям регулятора.

Данные регулярно обновляются, чтобы информация о ставках, статусах и параметрах займов оставалась актуальной. Убедиться в наличии компании в реестре вы можете самостоятельно на официальном ресурсе: реестр микрофинансовых организаций Банка России.

При оценке МФО мы учитываем:

- наличие и статус в государственном реестре ЦБ РФ;

- прозрачность условий и раскрытие ПСК;

- соответствие лицензионным требованиям регулятора;

- актуальность и полноту публикуемых данных.

VZO — информационный сервис-агрегатор. Мы не выдаём займы и не являемся кредитором: итоговое решение о выдаче и условиях принимает выбранная вами микрофинансовая организация.