Кредитная карта Сбербанка или Т-Банка — какая лучше в 2026 году

Кредитная карта Сбербанка предлагает 120 дней льготного периода и бесплатное обслуживание, Т-Банк Платинум — 55 дней грейса, ставку от 29,9%, минимальный ПСК 29,855%. СберКарта превосходит конкурента по минимальному платежу (3%). Т-Банк Платинум лучше Сбербанка по стартовой ставке и рассрочке. Актуально на 01.06.2026 года.

Мы сравнили оба продукта по 8 ключевым метрикам, чтобы определить, какая кредитная карта (Сбер или Т-Банк) оптимальна в 2026 году для финансовых задач пользователя. Преимущество СберКарты — 120 дней беспроцентного периода, бесплатное обслуживание без дополнительных условий.

Т-Банк предлагает рассрочку на 12 месяцев под 0%, кэшбэк реальными рублями. Выбор зависит от предпочтений держателя — продолжительности грейс-периода (120 дней против 55) или низкой стартовой процентной ставки.

Сравнительная таблица: СберКарта vs Т-Банк Платинум

Для наглядного сравнения мы свели ключевые параметры СберКарты и Т-Банк Платинум в таблицу. Данные актуальны на 1 июня 2026 года.

| Параметр | СберКарта | Т-Банк Платинум |

|---|---|---|

| Кредитный лимит | 1 000 000 ₽ | 1 000 000 ₽ |

| Льготный период | 120 дней | 55 дней (120 дней на рефинансирование кредитов других банков) |

| Процентная ставка | 9,8% (категория «Здоровье») / 49,8-59,8% | 29,9-61,9% |

| ПСК | 48,816-58,320% | 29,855-61,999% |

| Обслуживание | бесплатно | 590-1 490 ₽/год (бесплатно по подписке Pro) |

| Минимальный платёж | 3% от суммы задолженности | 8% от размера долга |

| Кэшбэк | Баллами «Спасибо» до 2 000/мес., до 30% — в магазинах партнёрской сети | 1% на все покупки + 30% по специальным акционным предложениям |

| Комиссия за снятие наличных | 3,9% от суммы (минимум 390 ₽) | 2,9% + 290 ₽ |

| Рассрочка | Отсутствует | До 12 месяцев на суммы от 1 000 ₽ |

| Возраст держателя | От 21 года | От 18 лет |

| Способ получения карты | В отделении/центральном офисе/с адресной доставкой | Курьерской доставкой по всей территории РФ |

СберКарта выигрывает по длине грейса: 120 дней против 55 у Т-Банка. Минимальный платеж тоже ниже — 3% против 8%. Последний фактор особенно важен при длительном ношении задолженности или медленном погашении. Т-Банк Платинум превосходит конкурента по:

- Стартовой ставке — ниже на ~20 процентных пунктов в минимальном значении;

- Наличию рассрочки в тарифном плане/пакете услуг для покупок на сумму от 1 000 рублей;

- Кэшбэке реальными рублями, а не виртуальными баллами;

- Полной стоимости кредита — ПСК у Т-Банка стартует с 29,855% против 48,816% у СберКарты.

Существенная разница в минимальном значении ПСК объясняется отличиями в структуре тарификации. У Т-Банка ниже базовая ставка (29,9% против 49,8%). Сбербанк предлагает длинный грейс и более мягкие условия минимального платежа. Разница заметна в стоимости обслуживания, доступности услуг.

У СберКарты нет платы за обслуживание и дополнительных условий для бесплатного владения. Т-Банк Платинум взимает с держателя абонентскую плату за обслуживание в размере 590-1 490 ₽/год без подключенной и активированной подписки Pro или невыполненных условиях по тратам – от 5 000 ₽/мес. по отдельному тарифу.

Линейка кредитных карт Сбербанка и Т-Банка в 2026 году

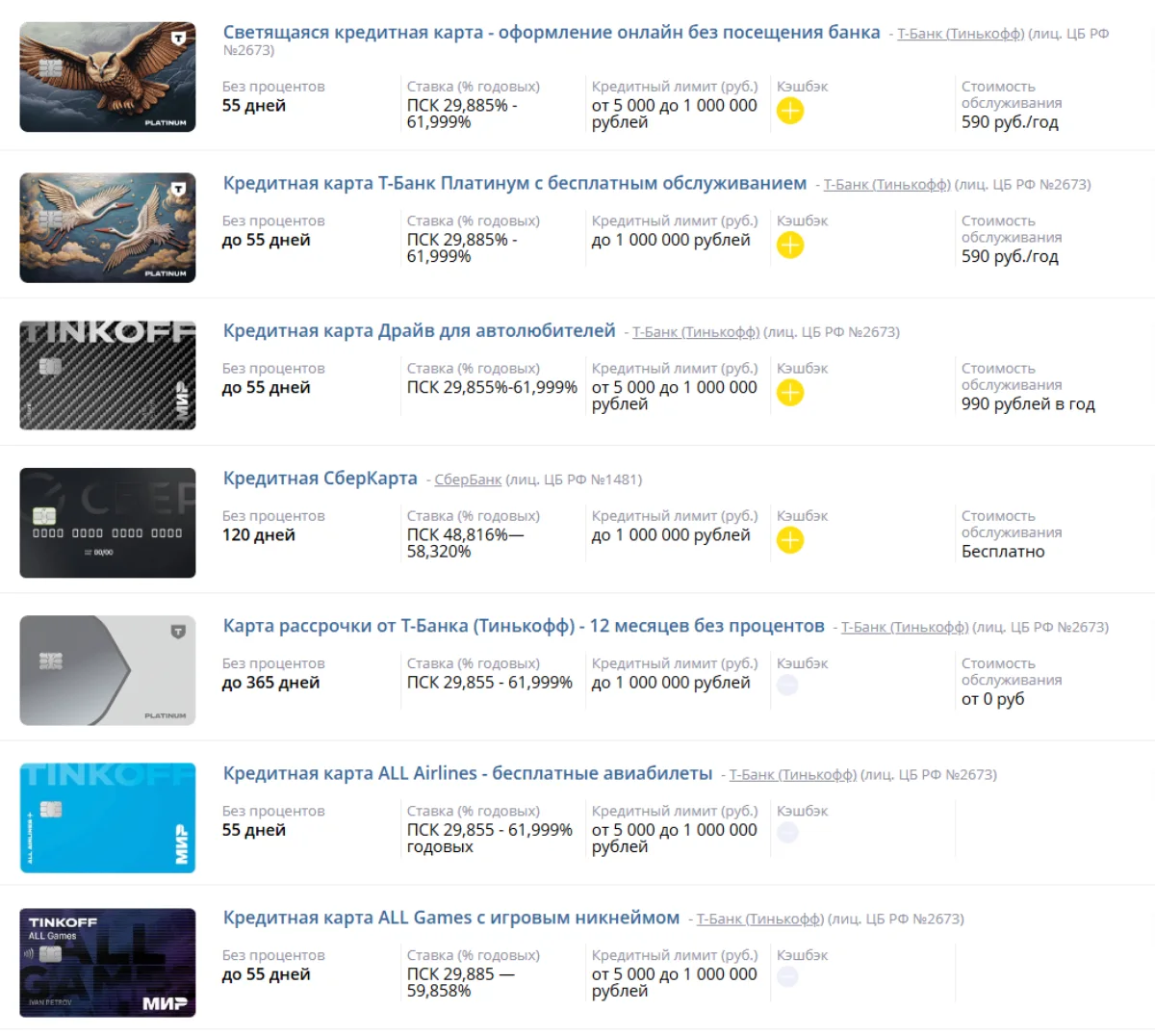

В линейке Сбербанка доминирует кредитная карта с грейс-периодом в 120 дней, бесплатным обслуживанием, Т-Банка — Платинум с ПСК от 29,855%. Последний предлагает специализированные финансовые инструменты — Драйв, All Airlines, карту для рассрочки.

Мы проверили актуальные тарифы на официальных сайтах Сбербанка и Т-Банка для составления полного обзора кредитных продуктов. Линейка Сбербанка:

- Кредитная СберКарта. Основной продукт с лимитом до 1 000 000 ₽, льготным периодом на покупки до 120 дней, бесплатными SMS-уведомлениями и обслуживанием. Кэшбэк — до 2 000 баллов «Спасибо» в месяц.

- «Молодёжная». Предназначена для клиентов возрастом 18-25 лет. Условия аналогичным предыдущему варианту, но более строгий скоринг.

- «Цифровая». Кредитный лимит — 1 000 000 ₽, 120 дней использования средств без начисления процентов, расширенные месячные лимиты на снятие наличных.

- «Фикс». Кредитный лимит — до 100 000 ₽, ПСК — 49,8%, без грейса.

- «Премиальная». Кредитный лимит — 3 000 000 ₽, льготный период — 50 дней. Реально одобряемые лимиты для большинства клиентов в 4-5 раз меньше указанного базового максимума.

- Классическая «Аэрофлот». Лимит — 600 000 ₽, грейс — 50 дней, кэшбэк накопленными милями воздушных перелётов лайнерами партнёрской авиакомпании.

Базовая в линейке кредитных продуктов Т-Банка — карта «Платинум» с лимитом в 1 000 000 ₽, грейсом 55 дней на покупки и 120 дней на погашение долговых обязательств перед другими банками. В портфель кредитных продуктов Т-Банка входят:

- Драйв — специальное предложение для автомобилистов с обслуживанием за 990 ₽/год, 10% бонусов на партнёрских АЗС, страховку, 5% прочие автомобильные расходы;

- ALL Airlines — аналог карты «Аэрофлот» от Сбербанка ориентирован на путешествия воздушным транспортом, кэшбэк бонусными милями за покупку авиабилетов;

- ALL Games — бонусные баллы для геймеров;

- Карта рассрочки — грейс-период 365 дней на покупки в партнёрских торговых точках, кэшбэк до 30%.

Важно: Премиальные кредитные продукты Сбербанка с лимитом в 3 000 000 ₽ требуют высокого оборота по счёту. Реально одобряемые лимиты для среднестатистического пользователя составляют часть от заявленного максимума.

Сравнение кредиток Сбербанка и Т-Банка

| Критерий оценки | СберКарта | Т-Банк Платинум | Преимущество |

|---|---|---|---|

| Максимальный лимит | 1 000 000 ₽ (Премиум — 3 млн руб.) | 1 000 000 ₽ | Ничья (для держателей с высоким оборотом лучше карта Сбербанка) |

| Грейс на покупки | 120 дней | 55 дней | СберКарта |

| Льготный период для рефинансирования | Отсутствует | 120 дней | Т-Банк Платинум |

| Минимальная ПСК | 48,816% | 29,855% | Т-Банк Платинум |

| Стоимость обслуживания базовой карты | 0 ₽ | 590 ₽ | Сбербанк |

| Специальные карты | «Молодёжная», «Премиум», «Аэрофлот» | Драйв, ALL Airlines/Games, «Рассрочка» | Равенство |

Реально одобряемые лимиты зависят от индивидуального скоринг-балла клиента. Сбербанк предлагает более мягкие условия погашения задолженности, Т-Банк отличается быстрым оформлением и доставкой карты.

Как выбрать кредитную карту под свой сценарий

Мы рекомендуем выбирать подходящую кредитную карту на основе ключевых параметров, критически важных для собственного сценария использования условий. Это позволит избежать лишних переплат, оптимизировать свой бюджет.

Мы подготовили универсальную инструкцию по выбору кредитной СберКарты vs Платинум. Последовательность действий по значимости:

- Определить главную задачу финансового инструмента. Если нужна рассрочка на крупную покупку, мы советует отдать предпочтение карте Платинум от Т-Банка. Она предлагает до 12 месяцев рассрочки для покупок на сумму от 1 000 ₽. Для максимально длительного беспроцентного периода оптимальна СберКарта со 120 днями грейса на покупки в партнёрских торговых сетях.

- Оценить предполагаемый ежемесячный оборот средств на счёте. При расходах до 3 000 ₽/мес. мы рекомендуем СберКарту с бесплатным обслуживанием без дополнительных условий, требований по тратам. Для пользователей с оборотом выше указанной суммы оптимальным вариантом представляется Т-Банк Платинум — обслуживание по цене 590-1 490 ₽/год окупает кэшбэк до 3 000 баллов в месяц.

- Сравнить минимальный платёж. При задолженности в 100 000 ₽ Сбербанк требует вносить 3% (3 000 ₽/мес.). Минимальный платёж по кредиту для карты Платинум Т-Банка — 8% (8 000 ₽/мес. при 100 000 ₽ задолженности). Если клиент планирует держать остаток долга на протяжении 3-6 месяцев, лучше выбрать СберКарту. Она предоставляет более комфортный график погашения кредита.

- Сопоставить категории собственных трат с предлагаемым кэшбэком. Для расходов на заправку автомобиля, автостраховку и авторемонтные услуги подходит кредитная карта «Драйв» Т-Банка с 10% бонусов в указанных категориях. Для покупок товаров для здоровья предпочтительна СберКарта со ставкой 9,8% в этой категории. Базовый кэшбэк Т-Банк Платинум — 1% на всё. Сбербанк предлагает баллы «Спасибо» (до 2 000 в месяц).

- Учесть способ получения карты. Если средство расчёта требуется срочно с адресной доставкой курьерской службой, мы рекомендуем выбирать Платинум. Согласно информации Т-Банка карту доставляют в течение суток в любой населенный пункт РФ. При наличии в непосредственной близости/шаговой доступности отделения Сбербанка можно оформить карту лично с обсуждением персональных условий.

- Сравнить ПСК, а не номинальную ставку. Полная стоимость кредита по карте Платинум от Т-Банка стартует с 29,855%. Сбербанк предлагает использовать заёмные средства за 48,816% годовых. Разница в 19 процентных пунктов оказывает существенное влияние на переплату после завершения льготного периода.

Мы рекомендуем подавать заявки в оба банка одновременно. Только после завершения скоринга клиент видит реально одобренный лимит, индивидуальную ставку, другие предлагаемые условия.

Подводные камни кредитных карт Сбербанка и Т-Банка

При выборе между кредитной картой Сбербанка и Т-Банка потенциальному пользователю необходимо учитывать «подводные камни» и реальные ограничения, которые оказывают существенное влияние на итоговую стоимость владения платёжным средством.

Мы тщательно проанализировали условия по официальным тарифам Сбербанка и Т-Банка. Выделили следующие скрытые аспекты, на которые нужно обратить внимание:

- Кредитка Сбера (120 дней льготного периода на покупки в партнёрских магазинах) не предлагает единый календарный срок грейса. Учёт потраченных средств ведется раздельно в рамках отчётного периода. При покупке 5 и 25 числа одного месяца определяются разные сроки полного погашения долга. Это усложняет планирование бюджета по сравнению с классическим грейсом.

- Льготный период в 55 дней карты Платинум Т-Банка действует только при покупках. На снятие денег в банкомате и переводы грейс не распространяется. За такие операции сразу начисляются 29,9-61,9% годовых и комиссия 2,9% + 290 ₽, что делает карту невыгодной для обналичивания средств.

- Абонплата за обслуживание Т-Банк Платинум (590-1490 ₽/год) продлевается автоматически без уведомления клиента. Бесплатное владение доступно только по подписке Pro (от 299 ₽/мес.) или при ежемесячных тратах не меньше 5 000 ₽ в рамках специального тарифного плана. Без выполнения указанного условия абонентская плата списывается в полном объёме.

- Кэшбэк СберКарты начисляется баллами «Спасибо». Их можно потратить у партнёров банка по курсу 1 балл = 0,5 ₽. Стоимость выше только в отдельных категориях или в рамках краткосрочной акции. В месяц начисляется максимум 2 000 баллов, что в стандартной ситуации равняется 1 000 ₽.

- Кэшбэк по карте Т-Банк Платинум в размере 30% действует только по специальным предложениям в партнёрских торговых точках. На остальные покупки начисляется базовый 1% от потраченной суммы.

- ПСК как у Т-Банка, так и по СберКарте при внесении только минимальных платежей заметно возрастает. По нашим расчётам, при одобренном клиенту Т-Банка лимите в 127 000 ₽ переплата достигает 84 000 ₽, а общая сумма задолженности — 211 000 ₽. У Сбербанка минимальный платёж меньше (3% против 8%), но ПСК от 48,816% также приводит к ощутимой переплате при продолжительном использовании.

- Неустойка за просрочку. У Сбербанка — 36% годовых к основной ставке, у Т-Банка — 0,1% в сутки (36,5% в год). Просрочка даже на 1 день существенно увеличивает задолженность.

- Возрастные ограничения. Классическая СберКарта выдаётся с 21 года. Клиентам в возрасте 18-20 лет доступна только карта «Молодежная» со 120 днями грейса, но более строгим скорингом и меньшим лимитом.

- Дополнительные расходы на стикеры. Платёжный атрибут в Сбербанке стоит 700 ₽. Т-Банк предлагает стикер бесплатно в комплекте с картой Платинум.

Представленные нюансы показывают, что заявленные преимущества (длинный грейс СберКарты или низкая ставка Т-Банк Платинум) реализуются только при выполнении установленных условий. Иначе реальная стоимость кредита/владения существенно превышает ожидания пользователя.

Плюсы и минусы кредитной СберКарты и Т-Банк Платинум

Преимущества и недостатки обоих финансовых инструментов располагаются в плоскости стоимости обслуживания, базовой ставки, беспроцентного периода, способов и правил начисления кэшбэка.

Плюсы СберКарты

- грейс в 120 дней — в 2,2 раза превышает аналогичный показатель конкурента;

- бесплатные SMS-уведомления и обслуживание без дополнительных условий;

- минимальный платёж 3% от суммы задолженности — в 2,6 раза меньше, чем у Т-Банка;

- сниженная ставка (9,8%) на покупку товаров для здоровья в партнерских торговых точках.

Минусы СберКарты

- ПСК от 48,816% — больше аналогичного показателя конкурента;

- начисление кэшбэка бонусными баллами с невыгодным курсом конвертации, а не реальными рублями;

- выше, чем у Т-Банка, комиссия за снятие наличных — 3,9% (минимум 390 ₽);

- стоимость платёжного стикера 700 ₽ (в Т-Банке бесплатно);

- возрастные ограничения — выдача кредитной СберКарты с 21 года.

Плюсы Т-Банк Платинум

- ПСК от 29,855% — показатель непривычно низкий для банковского сектора РФ;

- рассрочка до 12 месяцев на покупки стоимостью от 1 000 ₽;

- быстрое онлайн-оформление — 2-7 минут;

- удобная доставка курьером по адресу в любом населенном пункте России;

- кэшбэк 1% реальными рублями на любую покупку в магазинах-партнёрах + спецпредложения с возвратом до 30% потраченных средств;

- 120 дней грейса для рефинансирования задолженности перед другими банками.

Минусы Т-Банк Платинум

- базовый грейс на покупки всего 55 дней;

- платное обслуживание — 590-1 490 ₽/год без подписки Pro или выполнения условий по тратам (не меньше 5 000 ₽/мес.);

- высокие требования по минимальному платежу — 8% от суммы долга;

- платное SMS-информирование — 59-99 ₽/мес.

СберКарта выигрывает у конкурента по длине грейса и мягкости требований к минимальному платежу. Т-Банк Платинум лучше по полной стоимости кредита, удобству оформления, реальному кэшбэку рублями.

Реальные кейсы использования кредитной СберКарты и карты Т-Банк Платинум

Конкурирующие финансовые инструменты показывают разные результаты в зависимости от паттерна использования. Ниже представлены 3 типичных сценария с расчётами выгоды на основе актуальных условий на 01.06.2026 года

Сценарий А. Крупная покупка с оплатой за 4 месяца

Клиенту требуются деньги на приобретение холодильника стоимостью 90 000 ₽. СберКарта имеет грейс-период в 120 дней. Если пользователь совершил покупку 5 мая, погашение без процентов возможно только до 2 сентября 4 платежами по 22 500 ₽. Т-Банк Платинум даёт 55 дней льготного периода.

Затем на остаток долга начисляются 29,9% годовых. При минимальном платеже в 8% (7 200 ₽) за оставшиеся 65 дней переплата — 2 800-4 500 ₽ в зависимости от примененной ставки в диапазоне 29,855-61,999%. В этом сценарии предпочтительнее СберКарта с длинным беспроцентным периодом.

Сценарий Б. Ежемесячные траты на АЗС 15 000 ₽

Карта «Драйв» Т-Банка предлагает 10% бонусами на заправку и автоуслуги. Кэшбэк – 1 500 ₽/мес. или 18 000 ₽/год. Стоимость обслуживания карты «Драйв» Т-Банка — 990 ₽/год. Экономия за счёт чистого кэшбэка — 17 010 ₽ в год.

По кредитной СберКарте в категории АЗС начисляется до 1,5% баллами (2 700/год с учетом ограничения в 2 000 баллов/мес.). При стандартном курсе 1 балл = 0,5 ₽ реальная экономия — 1 350 ₽. Вывод: кэшбэк СберКарта/Т-Банк в пользу Т-Банк Платинум.

Сценарий В. Перевод долга в 200 000 ₽ с кредитной карты другого банка

Т-Банк Платинум предоставляет 120 дней грейса на погашение задолженности перед другими банками. Если выполнить перевод 10 июня, возврат средств без процентов возможен до 8 октября.

СберКарта такой опции не имеет. Перевод на рефинансирование считается обычной операцией — за перевод начисляется комиссия в размере 3,9%, применяется ставка 49,8-59,9%. Резюме: для рефинансирования выгоднее карта Т-Банк Платинум.

Частые вопросы о кредитках Сбербанка и Т-Банка

Какая кредитка выгоднее в 2026 году — Сбер или Т-Банк?

Зависит от целей клиента и паттернов использования. СберКарта выгоднее длинным грейсом и низким минимальным платежом, Т-Банк Платинум — малой ставкой, рассрочкой на 12 месяцев, кэшбэком реальными рублями.

Можно ли одновременно иметь карту Сбербанка и Т-Банка?

Для физических лиц ограничений нет. Рационально использовать обе карты для разных целей: СберКарту — для продолжительного льготного периода (120 дней), Т-Банка — для рассрочки на 12 месяцев и кэшбэка реальными рублями.

Что будет, если не успеть вернуть долг в льготный период?

Начисляются проценты по ставке 49,8-59,8 у Сбербанка, 29,9-61,9 у Т-Банка плюс неустойка.

Как считается грейс-период 120 дней у СберКарты?

Новый период начинается с 1-го числа каждого месяца и продолжается 120 дней на покупки в расчётный срок. Совершенные в разные даты покупки имеют отдельные сроки.

Что входит в Т-Банк Pro и зачем подключать подписку?

Подписка Pro за 299 ₽/мес. делает обслуживание карты Т-Банк Платинум бесплатным, даёт дополнительные бонусы. Подключать имеет смысл при регулярных тратах.

Можно ли получить СберКарту, если зарплата не на счёте в Сбере?

Да. Банк рассматривает доходы по документам или выписке.

Сколько стоит снятие наличных с кредитки Сбера и Т-Банка?

В Сбербанке — 3,9% (минимум 390 ₽), в Т-Банке — 2,9% + 290 ₽.

Какой минимальный платёж нужно вносить каждый месяц?

По условиям Сбербанка, 3% от общей суммы задолженности. Т-Банк требует минимальный платёж в размере 8%.

Дают ли кредитку в 18 лет?

Т-Банк предлагает кредитные карты пользователям с 18 лет. В Сбербанке таким клиентам доступна только карта «Молодёжная».

Что выгоднее — кэшбэк рублями у Т-Банка или баллы СберСпасибо?

Рублями у Т-Банка выгоднее для большинства покупок. Баллы Сбербанка подходят только для покупок в партнёрских торговых точках.

Что выбрать в итоге

Для продолжительного льготного периода и бесплатного обслуживания мы рекомендуем выбирать кредитную СберКарту с лимитом до 1 000 000 ₽, грейсом в 120 дней. Для дорогостоящих покупок в рассрочку лучше подходит карта Платинум Т-Банка с минимальной ставкой 29,855%.

Для автовладельцев предназначается карта Т-Банк «Драйв», позволяющая экономить до 10% на заправке машины на партнёрских АЗС, автоуслугах. Заявку одновременно можно подать в оба банка онлайн за 5 минут. Персональные условия раскрываются после скоринга.