Топ-10 кредитных карт 2026 года: сравнительный разбор условий, ставок и подводных камней

Чтобы кредитная карта окупилась — нужно четко понимать сценарий использования заемных денег. Я сравнил 30 предложений от ведущих российских банков и обнаружил большой разброс по условиям. Так, грейс-период варьируется от 50 дней у РенКап Банка до 1 825 дней у Халвы от Совкомбанка, а ставка за пределами льготного срока — от 29,9% до 69,9%.

Рейтинг предложений

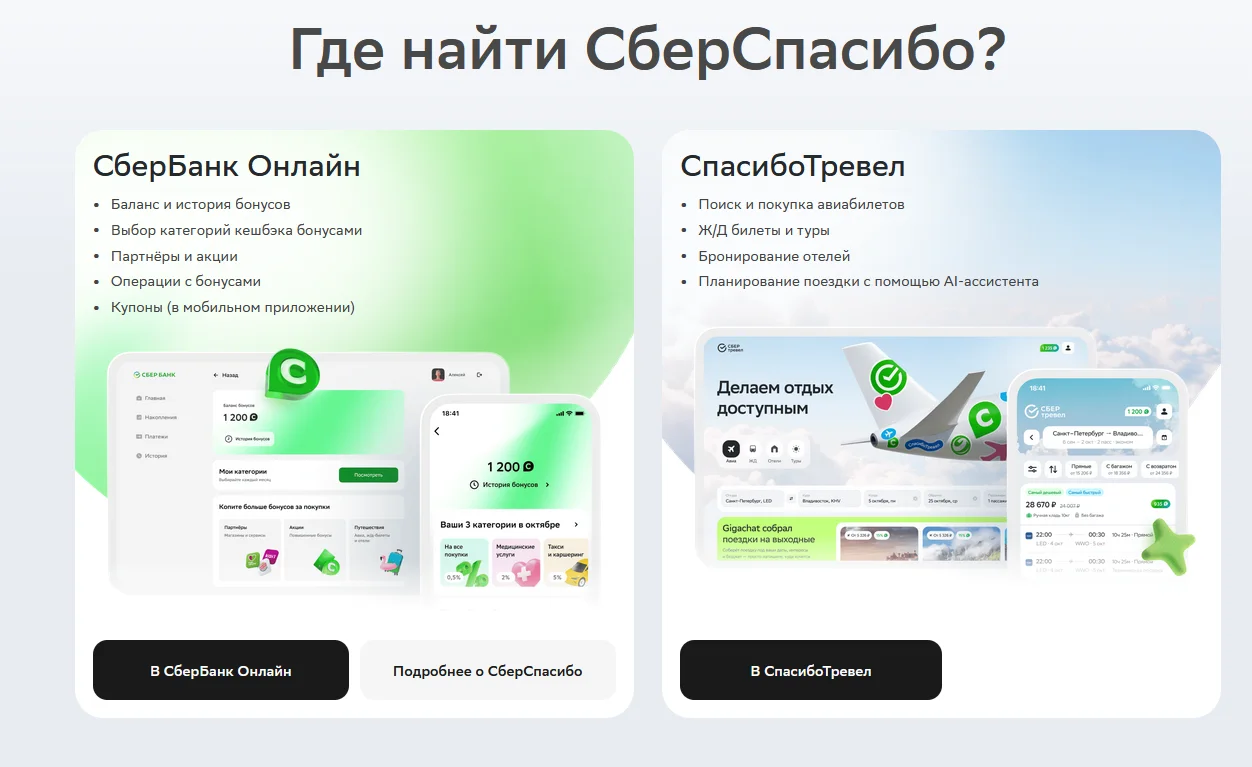

Кредитка от Сбербанка выпускается и обслуживается бесплатно, доставка готовой карты по нужному адресу доступна в тот же день. Кредитный лимит — 1 000 000 рублей. Льготный период — 120 дней. Банк предлагает кэшбэк в 3–5 категориях, он начисляется бонусами «СберСпасибо». Полученные бонусы можно потратить в сервисах Сбера, на покупки в «Мегамаркете» и у партнеров, в кафе и ресторанах.

Помимо системы лояльности Сбербанка держатели карты получают кэшбэк и бонусы от платежной системы «Мир». Ставка за пределами льготного периода — 49,8–59,8%, ПСК — 48,816–58,320%. За переводы и снятие наличных нужно заплатить комиссию 5,9% + 590 рублей.

- Бесплатный выпуск и обслуживание

- Бесплатные уведомления без условий

- Длительный льготный период

- Развитая система лояльности со множеством партнеров

- Высокая процентная ставка за пределами льготного периода

- Высокая комиссия за переводы и снятие наличных

- Кэшбэк начисляется на отдельный счет бонусами «СберСпасибо»

Главное преимущество кредитной карты от ВТБ — долгий льготный период на рефинансирование других долгов: 200 дней. На покупки банк дает 100 дней. Карта выпускается и обслуживается бесплатно. Максимальный кредитный лимит — 1 000 000 рублей. В первый месяц можно снимать и переводить с карты до 50 000 рублей без комиссии.

За покупки по карте начисляется кэшбэк: в 4 категориях для зарплатных клиентов и в 3 — для остальных. Максимальный размер кэшбэка — 15%, он начисляется рублями. За покупки у партнеров можно вернуть до 50%.

Кредитная ставка за пределами льготного периода — 49,9%, ПСК — 47–49,9%. За снятие наличных и переводы банк берет комиссию 5,9% + 590 рублей. Минимальный ежемесячный платеж составляет 3% от суммы долга: если его не внести, банк начислит штраф.

- Удобное оформление и быстрое рассмотрение заявки

- Долгий льготный период

- Высокий кэшбэк, который начисляется рублями

- Высокая процентная ставка

- Высокая комиссия за снятие наличных

Оформить кредитку можно на сайте или в приложении банка, ее доставят в тот же день. Кредитный лимит — 1 000 000 рублей, но обычно доступная сумма меньше и зависит от профиля клиента. Льготный период небольшой — 60 дней, зато он распространяется и на переводы, и на снятие наличных. В первый год карта обслуживается бесплатно, далее — 990 рублей.

Кэшбэк в Альфа-Банке доходит до 30% в выбранных категориях. Кроме того, есть «колесо суперкэшбэка»: банк возвращает до 100% трат в случайной категории. За покупки у партнеров можно вернуть до 50%.

Ставка за пределами льготного периода доходит до 49,99–58,99%, ПСК — 57,191–59,443%. Есть возможность отсрочить платежи на один месяц и увеличить льготный период до 100 дней. За снятие свыше 50 000 рублей в месяц банк возьмет комиссию 3,9% + 390 рублей, за переводы — 5,9% + 390 рублей.

- Быстрое оформление заявки и получение карты

- Льготный период распространяется на переводы и снятие наличных

- Высокий кэшбэк, есть вариант вернуть 100% от трат в случайной категории

- Бесплатное снятие наличных до 50 000 рублей в месяц

- Можно отложить платеж по кредитке на месяц

- Высокая процентная ставка за пределами льготного периода

- Платное обслуживание

Оформление кредитки от Т-Банка займет не более пяти минут, решение по заявке принимается практически мгновенно. Кредитный лимит — 1 000 000 рублей, но конечная сумма зависит от профиля клиента. Льготный период — 55 дней на покупки и 120 дней на рефинансирование других долгов. Важный бонус карты — рассрочка на 12 месяцев: она позволяет купить одежду и технику без переплаты.

Карту выпускают и доставляют в день обращения. Плата за обслуживание взимается только при использовании карты — 1 490 рублей в год. За покупки в выбранных категориях начисляется кэшбэк до 30%, также можно получать базовый кэшбэк за все траты.

Ставка за пределами льготного периода — от 29,9 до 61,9%, ПСК — 29,855–61,999%. За снятие наличных банк берет комиссию 2,9% + 290 рублей, за переводы от 50 000 рублей за расчетный период — 7,9% + 590 рублей.

- Удобное оформление и быстрая доставка карты

- Высокий кэшбэк

- Рассрочка на 12 месяцев без переплаты

- Низкая комиссия за снятие наличных

- Высокая ставка за пределами льготного периода

- Высокая комиссия за переводы от 50 000 рублей

- Платное обслуживание

МТС Банк предлагает кредитку с лимитом до 1 000 000 рублей, но точная сумма определяется индивидуально. Карта выпускается и обслуживается бесплатно. Льготный период на оплату покупок составляет 111 дней, но важно вносить минимальные ежемесячные платежи (3% от долга) по графику. Если погасить долг в этот срок, проценты платить не придется. Льготный период не распространяется на переводы и снятие наличных.

За оплату в магазинах можно получить кэшбэк до 5%, партнеры позволяют вернуть до 25%. Есть базовый кэшбэк 1% — он действует на все покупки. Максимум можно вернуть до 10 000 рублей в месяц.

Ставка за пределами льготного периода — от 49,5% годовых, ПСК — 47–49% (зависит от кредитной истории держателя карты). За снятие наличных банк возьмет комиссию 5,9% + 990 рублей, за переводы — 5,9% + 990 рублей. С подпиской MTS Premium комиссии ниже.

- Бесплатный выпуск и обслуживание

- Удобное оформление заявки

- Длительный льготный период

- Можно получать кэшбэк 1% за все покупки

- Высокая кредитная ставка за пределами льготного периода

- Высокие комиссии за снятие наличных и переводы

Банк предлагает карту с продолжительным грейс-периодом — до 180 дней, он действует на безналичные покупки. Единственное условие — вносить регулярный ежемесячный платеж (3% от долга), не допуская просрочек. Кредитный лимит — 1 000 000 рублей, но в реальности одобренная сумма будет ниже. Карта выпускается и обслуживается бесплатно. Время от времени банк проводит акции с повышенным кэшбэком в определенных категориях.

По карте действует бонусная система: за покупки у партнеров банка клиенты получают до 30% кэшбэка. Есть базовый кэшбэк 1% за покупки, но, чтобы получать его, нужно тратить от 20 000 рублей в месяц.

Кредитная ставка за пределами льготного периода — 59,99%, ПСК — до 59,467%. За снятие наличных и переводы нужно заплатить комиссию 5,9% + 990 рублей. Эти операции не входят в грейс-период: проценты по ним начисляются сразу.

- Бесплатный выпуск и обслуживание навсегда

- Долгий грейс-период

- Высокая процентная ставка за пределами льготного периода

- Высокие комиссии за переводы и снятие наличных

- Чтобы получать кэшбэк, нужно тратить от 20 000 рублей в месяц

Уралсиб предлагает кредитную карту с бесплатным обслуживанием и длительным грейс-периодом — 120 дней. Он распространяется только на покупки. Чтобы сохранить льготный период, нужно вносить от 3% от долга в месяц и успеть погасить всю сумму до окончания грейс-периода. Кредитный лимит — 5 000 000 рублей, но реальная сумма, скорее всего, будет ниже.

За траты по кредитке клиенты получают кэшбэк до 30% — для этого нужно совершать покупки у партнеров банка (более 100 магазинов и сервисов).

Кредитная ставка — от 34,9%, ПСК — 21,709–69,337%. Банк заявляет, что не берет комиссию за переводы и снятие наличных, при этом проценты по этим операциям начисляются с первого дня.

- Бесплатный выпуск и обслуживание

- Бесплатная доставка

- Длительный льготный период

- Переводы и снятие наличных без комиссии

- Высокая кредитная ставка за пределами льготного периода

- Кэшбэк только за покупки у партнеров, а их не так много

Кредитная карта от Ак Барс Банка выпускается и обслуживается бесплатно. Кредитный лимит — 1 000 000 рублей, но сумма устанавливается индивидуально. Льготный период — 115 дней, он действует только на покупки по карте. Для его сохранения нужно вносить минимальный платеж — 5% от суммы долга (минимум 500 рублей).

Кэшбэк начисляется баллами и милями — по желанию клиента. За каждые потраченные 100 рублей можно получить 1–5 баллов (5 баллов — в отдельных категориях). Баллы можно конвертировать в рубли по курсу 1 балл = 0,5–1 рубль. Срок хранения баллов — 12 месяцев.

Кредитная ставка — от 29,9 до 69,9%, ПСК — 29,899–68,970%. За снятие наличных предусмотрена комиссия — 4,9% + 490 рублей.

- Бесплатное обслуживание без условий

- Длительный льготный период

- Понятные условия начисления кэшбэка за все покупки

- Низкая комиссия за снятие наличных

- Высокая кредитная ставка за пределами льготного периода

- Кэшбэк начисляется баллами

Кредитка от Россельхозбанка выпускается и обслуживается бесплатно. Ее можно оформить на базе платежных систем «Мир» и UnionPay. Кредитный лимит — 1 000 000 рублей, итоговая сумма согласовывается индивидуально. Льготный период — 115 дней, он распространяется на покупки и оплату услуг.

Кэшбэк действует в 5 категориях: держатели карты могут вернуть до 15%. Кэшбэк начисляется баллами, их можно конвертировать в рубли по курсу 1 балл = 0,85 рубля. За баллы, полученные за покупки у партнеров, можно получить 1 рубль за балл.

Кредитная ставка — 54,5%, ПСК — 51,366%. За переводы банк спишет комиссию 4,9% от суммы, за снятие наличных — 4,9% + 490 рублей.

- Бесплатные выпуск и обслуживание карты

- Длительный грейс-период

- Кэшбэк в 5 категориях

- Высокая процентная ставка

- Высокая комиссия за снятие наличных

- За картой нужно идти в банк

Чтобы кредитная карта окупилась — нужно четко понимать сценарий использования заемных денег. Я сравнил 30 предложений от ведущих российских банков и обнаружил большой разброс по условиям. Так, грейс-период варьируется от 50 дней у РенКап Банка до 1 825 дней у Халвы от Совкомбанка, а ставка за пределами льготного срока — от 29,9% до 69,9%. Разница в годовой переплате при просрочке достигает 40 000 рублей на лимите в 100 000.

Проанализировав эту информацию, я составил топ-10 лучших кредитных карт от российских банков, актуальных по состоянию на май 2026 года, а также подготовил практические рекомендации по их выбору и использованию.

Топ-10 кредитных карт с кэшбэком в 2026 году: сравнительная таблица предложений российских банков

Чтобы облегчить жизнь читателям, я свел ключевые параметры 10 карт-лидеров в удобную таблицу. С ее помощью вы сможете сразу увидеть ключевую информацию и решить, подходит ли Вам конкретное предложение. Все цифры актуальны по состоянию на май 2026 года.

| Банк / Карта | Грейс, дней | Лимит, ₽ | Кэшбэк до, % | Обслуживание, ₽/год | Ставка, % |

|---|---|---|---|---|---|

| Альфа-Банк — 100 дней без % | 100 | 1 000 000 | 100% в колесе / 30% в категориях | 0 в первый год, далее 990 | 49,8–58,8 |

| ВТБ — Карта возможностей | 200 | 1 000 000 | 15% рублями, до 50% у партнеров | 0 | 47–49,9 |

| Сбербанк — СберКарта | 120 | 1 000 000 | 30% бонусами Спасибо | 0 | 49,8–59,8 |

| Т-Банк — Платинум | 55 покупки / 120 рефинансирование / 365 рассрочка | 1 000 000 | 30% | 1 490 | 29,9–61,9 |

| ПСБ — 180 дней без % | 180 | 1 000 000 | 30% у партнеров | 0 | 59,99 |

| Уралсиб — 120 дней на максимум | 120 | 5 000 000 | 30% у партнеров | 149 (или 0) | 34,9–99,9 |

| МТС Банк — МТС Деньги | 111 с Premium / 51 — без | 1 000 000 | 25% у партнеров | 0 | средняя |

| Газпромбанк — 180 дней Премиум | 180 | 3 000 000 | 5%, потолок 10 000 ₽/месяц | 0 при дебетовой ГПБ, иначе 2 990 ₽ | средняя |

| Совкомбанк — Халва | 1 825 | 500 000 | до 3 000 баллов в месяц | 0 | 0,001–14,2 |

| Ак Барс — 115 дней | 115 | 300 000 | 20% в первые 30 дней | 0 | 29,9–69,9 |

Лидером по длине грейса является карта рассрочки «Халва» от Совкомбанка, где заявлен льготный период до 1 825 дней. Однако на практике он обычно меньше, так как сроки определяет конкретный магазин-партнер.

Максимальный кэшбэк в моменте дает Альфа-Банк — тут можно получить до 100% в случайной категории. Самый высокий кредитный лимит из этой десятки предлагает Уралсиб — до 5 000 000 ₽.

Важно: информация проверена по состоянию на 19 мая 2026 года. Перед оформлением уточняйте актуальніе условия на сайте банка.

Какую карту выбрать: разбор по сценариям

Универсальной кредитной карты не существует, выбор зависит от того, для каких целей она будет использоваться. Ниже я разобрал три реалистичных сценария, и подготовил по каждому из них рекомендации, какие предложения российских банков лучше всего им отвечают.

Для повседневных покупок и кэшбэка

Для повседневной кредитной карты важны кэшбэк, честный беспроцентный период и дешевое обслуживание. Я рекомендую обратить внимание на 3 карты из нашего топ-10:

- Кредитка «100 дней без %» от Альфа-Банка позволяет получать кешбек до 30% в трех выбранных категориях. Колесо суперкэшбэка раз в месяц дает шанс выбить до 100% кэшбэка в случайной категории.

- МТС Деньги начисляет 5% кэшбэка на покупки в супермаркетах, кафе, фастфудах и магазинах одежды. 25% у официальных партнеров МТС.

- СберКарта предлагает грейс-период до 120 дней. Кешбек тут составляет до 10% в 5 категориях, выбранных владельцем и до 30% — при покупке у партнеров, но выплачивается он бонусами «Спасибо», а не рублями.

Для рефинансирования и крупных покупок

В этих сценариях подойдет кредитка с грейс-периодом в 120 дней и больше, низкими ставками и большим лимитом. Рекомендую обратить внимание на такие предложения:

- «Халва» от Совкомбанка с 1 825 днями грейс-периода при покупке у партнеров и ставкой от 0,001%

- «180 дней без %» от ПСБ, где клиенту доступен льготный период погашения в 180 дней на любые операции

- «180 дней Премиум» Газпромбанка с лимитом до 3 000 000 ₽.

Для перекрытия долгов с других кредиток оптимальна «Карта возможностей» от ВТБ. Банк дает 200 дней грейса на рефинансирование при ставке 47–49,9% за пределами льготного срока.

Для путешествий и автомобилистов

В этом случае важны кэшбэки в профильных категориях, таких как АЗС, Автоуслуги и Парковки/Топливные приложения, возможность накапливать бонусы для покупки билетов/топлива и бронирования отелей. Рекомендую обратить внимание на:

- Авангард Platinum: за 1 500 рублей в год дает грейс-период в 200 дней и начисляет мили, позволяющие экономить на авиабилетах

- Т-Банк Drive: за 990 ₽/год возвращает кэшбэк на АЗС и автоуслуги

Обе карты малополезны, если целевые месячные траты на автомобиль или перелеты меньше чем 30 000 р. В этом случае выгоднее взять бесплатную универсальную кредитку.

Как выбрать кредитную карту: пошаговая инструкция

При сравнении кредитных карт я советую использовать следующий алгоритм:

- Посчитайте средний месячный оборот. Если он меньше 20 000 рублей — обратите внимание на бесплатные карты без привязки кэшбэка к категориям. Если ежемесячные расходы превышают 30 000 ₽ в месяц — приобретают смысл карты с категорийным кэшбэком, где возврат достигает 5–10%.

- Определите тип использования. Если кредитка нужна для регулярной покупки продуктов, одежды и топлива — важны выгодные условия кэшбэка, как у Альфа-Банка, МТС Деньги или СберКарты. Для разовых крупных покупок требуется длинный грейс, как у «180 дней без %» от ПСБ или Халвы.

- Сравните ставку за пределами грейса. Вилка реальных ставок в нашем топе составляет от 29,9% у Т-Банка до 69,9% у Ак Барса.

- Проверьте условия бесплатного обслуживания. Так Газпромбанк не берет денег с владельцев карт Премиум только при наличии зарплатной дебетовой карты ГПБ. Без нее придется ежегодно выкладывать 2 990 рублей. Альфа-Банк обнуляет плату в первый год, после чего начинает ежегодно взимать 990 рублей.

- Уточните, на что распространяется грейс. Снятие наличных, переводы и оплата ЖКХ в большинстве банков не попадают под льготный период. Исключения есть и тут: у программы 100 дней без % от Альфа-банка грейс распространяется на все виды трат, а Халва предлагает 180 дней льготного возврата при снятии денег через партнеров.

- Подавайте заявку на 2–3 карты одновременно. Банки проверяют кредитную историю, и заявленный в рекламе лимит в 1 000 000 рублей часто превращается в одобренные 50 тысяч. Наличие на руках нескольких одобренных заявок от разных банков дает свободу выбора.

- Убедитесь, что грейс-период стартует с даты первой покупки, а не с момента оформления или выпуска пластика, иначе есть риск просрочить платеж.

Подводные камни кредитной карты: 7 рисков, о которых молчат в рекламе

При выборе кредитной карты важно уметь отличить маркетинговые обещания от реальности. Иногда клиенту «забывают» сообщить важные аспекты, что приводит к переплатам и ухудшению кредитной истории. Я выделил 7 основных рисков:

- Грейс-период — не круговой, индивидуальный для каждой покупки, а расчетный, строго привязанный к календарю. Так, у Сбера, ВТБ и Т-Банка грейс отсчитывается от даты выписки. Реальный льготный срок по последней покупке расчетного цикла составит 30–60 дней, а не заявленные в рекламе 120.

- Грейс-период распространяется только на безналичные расчеты. При снятии наличных взимается комиссия — обычно 3–5% от суммы плюс минимум 390–590 ₽, а проценты начинают капать с даты снятия.

- Минимального платежа в 3–8%, недостаточно, чтобы закрыть займ вовремя. Он нужен, чтобы подтвердить платежеспособность перед банком, но льготный период от этого не сохраняется. Чтобы банк не начислил проценты на всю сумму покупки — вносите 100% задолженности до конца грейса.

- Потолок кешбека. Часть банков выставляет ограничения по сумме. Так, по Сберкарте можно получить до 2 000 баллов в месяц, а Газпромбанк — 10 000 рублей ежемесячно. При обороте в 60 000 р заявленные 30% кэшбэка превращаются в 3–5%.

- Бонусы не равны рублям. К примеру, баллы СберСпасибо конвертируются в реальные деньги 1 к 1 только при определенных условиях. Стандартный курс у партнеров — 0,5–0,85 р за балл.

- Платное обслуживание включается при невыполнении скрытых условий. К примеру, Карта ДА! от банка Синара заявлена как бесплатная, но если держатель потратил меньше чем 5000 рублей за месяц — ему начислят плату за обслуживание в размере 149 рублей.

- Реальная полная стоимость кредита выше декларируемой. Цифра в рекламе — это нижняя граница для идеальных заемщиков. Реальная же полная стоимость кредита рассчитывается индивидуально, после процедуры скоринга. Так, по карте «120 дней на максимум» от Уралсиб разброс составляет от 21,7 до 71%.

Плюсы и минусы кредитных карт

У пользования кредиткой есть как свои плюсы, так и минусы. Разберем их объективно

Плюсы

- Грейс-период позволяет пользоваться деньгами банка бесплатно при своевременном погашении

- Кредитная карта оформляется один раз, не нужно получать одобрение на каждый перевод

- Оформление занимает до 15 минут онлайн

- Кэшбэк позволит вернуть часть повседневных трат

- Пользователю доступен крупный лимит (в ряде случаев — от 500 000 до 5 000 000 р) без залога и поручителей.

Минусы

- Ставка за пределами грейса составляет 29,9–69,9%, что выше, чем в случае с потребительским кредитом.

- Есть лимиты на кешбек.

- Снятие наличных облагается комиссией и не подпадает под грейс-период

- Часть банков взимает с держателя ежегодную плату (от 990 до 1 690 р), либо выставляет дополнительные условия для получения бесплатного обслуживания.

Реальные сценарии использования

Разберем три типовых кейса, используя реальные цифры из банковских предложений.

Сценарий А: повседневный кэшбэк

Человек с оборотом в 60 000 ₽ в месяц имеет несколько основных категории расходов: супермаркеты (24 000 рублей) и кафе (16 000 рублей). Он оформляет карту МТС Деньги, которая дает по 5% кешбека на супермаркеты и кафе, и 1% — на другие расходы. Общий кешбек за месяц составит 2200 ₽, а за год, условием бесплатного обслуживания, удастся сэкономить 26 400 ₽.

Сценарий Б — крупная покупка с длинным грейсом

Человек берет холодильник за 80 000р в рассрочку с картой «180 дней без %» от ПСБ. Ему достаточно в течение полугода ежемесячно вносить 13333 рубля, чтобы вложиться в беспроцентный период. Потребительский кредит на этот же срок, оформленный под 24% годовых, даст переплату в 5 600 рублей.

Сценарий В — рефинансирование чужой кредитки

Человек имеет долг в 150 000 рублей перед банком Х, который начисляет 49,9% годовых. Карта возможностей от ВТБ: позволит перевести долг, при этом грейс-период составит 200 дней. Держатель сможет в течение 6 месяцев вносить по 25 тысяч под нулевой процент, тогда как в исходном сценарии он за этот же срок переплатил бы 37 425 рублей.

Частые вопросы о кредитных картах

Что будет, если не вернуть долг за время льготного периода?

Банк начислит проценты на всю сумму задолженности с даты покупки, а не с даты окончания грейса.

Можно ли снимать наличные с кредитки без процентов?

Беспроцентное снятие возможно в редких случаях, но обычно такие операции облагаются комиссией и не имеют льготного периода возврата. Внимательно изучайте условия договора со своим банком.

Сколько кредитных карт можно иметь одновременно?

Никаких законодательных ограничений на число кредиток нет, однако учитывайте, что банки при скоринге оценивают потенциальную суммарную долговую нагрузку. Если человек оформил 10 кредитных карт — для финансовой организации это возможный риск, даже если он ими не пользуется.

Влияет ли отказ от кредитной карты на кредитную историю?

Сам факт подачи заявки и отказа снижает скоринговый балл в среднем на 5–15 пунктов. Кроме того, активная кредитная карта, даже с нулевым балансом, держит открытый кредитный лимит и снижает доступную сумму по новым займам.

Чем отличается кэшбэк рублями от бонусов СберСпасибо и Альфа-баллов?

Рубли можно вывести или потратить без ограничений. Баллы СберСпасибо обычно конвертируются по курсу 0,5–0,85 рубля за балл. Альфа-баллы также имеют понижающий коэффициент, если тратить их не у партнеров.

Что такое минимальный платеж и можно ли платить только его?

Минимальный платеж обычно составляет 3–8% от общей суммы долга. Его недостаточно, чтобы полностью выплатить задолженность в течение льготного периода, что приведет к начислению процентов на всю сумму долга.

Как работает грейс-период на рефинансирование долгов с других карт?

Клиент получает новую карту, переводит долг с кредитки другого банка, и в течение льготного периода гасит сумму без процентов. После истечения срока включается стандартная ставка.

Почему банк одобрил меньший лимит, чем заявлен в рекламе?

Максимальный лимит — это всегда потолок для держателей с идеальной кредитной историей и высоким официальным доходом. Реальный лимит для среднестатистического нового заемщика — 50 –150 тысяч рублей.

Какую кредитную карту выбрать

Для ежедневных покупок я могу порекомендовать карту «100 дней без %» от Альфа-Банка. Ее выгодно отличают кэшбэк до 30% в категориях, лимит до 1 000 000 р, бесплатное обслуживание в первый год и наличие грейса на снятие наличных. Для крупных покупок в рассрочку обратите внимание на кредитную карту «180 дней без %» от ПСБ с лимитом до 1 000 000 ₽ и без обслуживания. Проверяйте условия программ в день оформления, банки регулярно их меняют.