Перед оформлением карты важно учесть не только лимит, процентную ставку и льготный период. Важно выбрать, какого вида будет карта – магнитная или чиповая, с бонусами или без, обычная или «золотая». От этого будут во многом зависеть способы ее использования и ограничения для нее.

Далее вы узнаете о том, какие существуют виды кредитных карт в зависимости от технического устройства, платежной системы, бонусов и других параметров классификации. Мы объясним, на что нужно обращать внимание при выборе карты для той или иной цели. Также в статье вы узнаете, какие типы кредитных карт выпускают крупные российские банки.

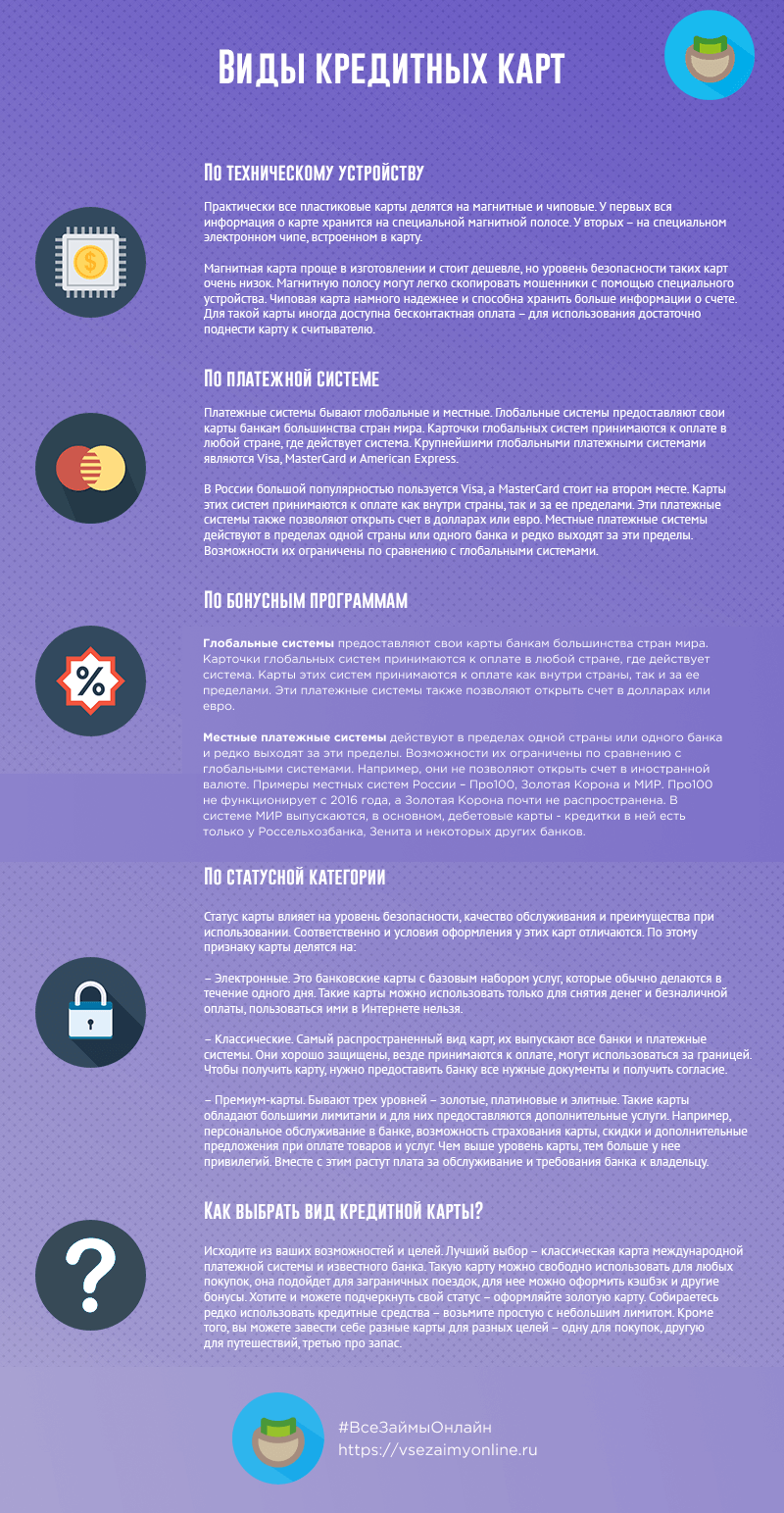

Кредитные карты можно разделить на несколько видов по следующим признакам:

- По техническому устройству — чиповые, магнитные, магнитно-чиповые, виртуальные

- По платежной системе — международные (Visa, Mastercard, American Express, UnionPay, JCB) и национальные (МИР)

- По бонусным программам — кобрендовые, с кэшбэком (деньгами, баллами, милями), с рассрочкой, благотворительные

- По статусу в системе — электронные, классические, золотые, платиновые, премиальные, элитные

Рассмотрим эту классификацию подробнее

По техническому устройству

С технической точки зрения практически все пластиковые карты делятся на магнитные и чиповые. У первых вся информация о карте хранится на специальной магнитной полосе. У вторых – на электронном чипе, встроенном в карту. В России больше всего распространены карты, у которых есть и полоса, и чип.

Магнитная карта, в отличие от чиповой, проще в изготовлении и стоит дешевле, но уровень безопасности таких карт очень низок. Магнитную полосу могут легко скопировать мошенники с помощью специального устройства. Чиповая карта намного надежнее и способна хранить больше информации о счете. Для такой карты иногда доступна бесконтактная оплата – для использования достаточно поднести карту к считывателю.

Кредитная карта может существовать и без пластикового носителя - тогда она называется виртуальной. При этом она имеет те же основные реквизиты, что и обычная - номер, срок действия и CVC-код. Виртуальные карты предназначены, в первую очередь, для безналичных платежей: чтобы воспользоваться ей, достаточно ввести реквизиты в форму оплаты на сайте продавца и подтвердить операцию. Возможность добавить такую карту в приложение для оплаты смартфоном зависит от платежной системы, банка и конкретного сервиса.

По платежной системе

За пределами России карты Visa и Mastercard, выпущенные российскими банками, перестали работать с 10 марта 2022 года, в том числе в иностранных интернет-магазинах. В России такие карты продолжают работать: операции по ним обрабатываются внутри страны через НСПК.

Перед оформлением карты для поездок за рубеж нужно отдельно проверить у банка платежную систему, валюту счета, страну приема и доступность бесконтактной оплаты.

Платежные системы бывают международные и национальные. Международный логотип сам по себе сейчас не означает, что карта российского банка подойдет для оплаты за рубежом: важно учитывать ограничения конкретной платежной системы, банка-эмитента и страны поездки.

К международным платежным системам относятся Visa, Mastercard, American Express, UnionPay и JCB. Для карт российских банков условия выпуска и использования зависят от конкретного банка и системы: действующие Visa и Mastercard работают в России, но не подходят для зарубежных платежей; UnionPay, JCB и другие варианты нужно проверять по тарифам банка и правилам приема в стране поездки.

Ключевая национальная платежная система в России — «Мир». Банк России сообщает, что НСПК создана в 2014 году, на ее базе появились карты «Мир», а на 1 января 2026 года было выпущено 476,5 млн таких карт. В России карты «Мир» принимаются в банкоматах и торговых точках, работающих с платежными картами; за рубежом прием ограничен и зависит от страны.

По бонусным программам

Чтобы привлечь внимание к своим услугам и дать больше возможностей клиентам, банки предлагают кредитные карты с бонусными программами. Часто банк выпускает кредитные карты совместно с различными компаниями – такие карты называются кобрендинговыми. Расплачиваясь такой картой за товары или услуги компании, держатель получает дополнительные преимущества.

Карта с бонусами от авиакомпании позволяет накапливать «мили», чтобы оплачивать ими билеты и проживание в отеле. Карта от крупного магазина дает скидки и бонусы в этом магазине. Карта, выпущенная совместно с благотворительным фондом, позволит вам отчислять небольшие взносы с каждой покупки в фонд - обычно банк выплачивает их за свой счет.

Многие кредитки предлагают функцию кэшбэка по карте – возврата части потраченной суммы обратно на счет карты. Такая карта позволяет экономить до 5-10% от покупки, а по специальным предложениям от магазинов-партнеров - до половины суммы. Кэшбэк может совмещаться с кобрендингом – например, при покупках в магазине-партнере действует и скидка, и возврат суммы.

Иногда кредитные карты позволяют оплачивать различные покупки в рассрочку. В таком случае стоимость покупки погашается по частям без процентов или по минимальной ставке. Рассрочка может действовать в любых магазинах или только у партнеров банка. Существуют так называемые карты рассрочки, которые предусматривают только такой способ оплаты. К такому типу относится Халва.

По статусной категории

Статусная категория карты влияет на уровень безопасности, качество обслуживания и преимущества при использовании. Соответственно и условия оформления у этих карт отличаются. По этой классификации карты делятся на:

- Электронные. Это банковские карты с базовым набором услуг, которые обычно делаются в течение одного дня. Такие карты можно использовать только для снятия денег и безналичной оплаты, пользоваться ими в Интернете чаще всего нельзя.

- Классические. Самый распространенный вид карт: их выпускают многие банки и платежные системы. Они хорошо защищены и широко принимаются в России. Возможность использовать такую карту за границей зависит от платежной системы, банка и страны поездки. Чтобы получить карту, нужно предоставить банку нужные документы и получить согласие.

- Статусные. Бывают четырех уровней – золотые, платиновые, премиальные и элитные. Такие карты обладают большими лимитами и для них предоставляются дополнительные услуги. Например, персональное обслуживание в банке, возможность страхования карты, скидки и дополнительные предложения при оплате товаров и услуг. Чем выше уровень карты, тем больше у нее привилегий. Вместе с этим растут плата за обслуживание и требования банка к владельцу.

Какие кредитные карты предлагают банки России

В этой таблице представлены сведения о том, какие кредитные карты с особенностями - системами, бонусами и статусами - предлагают популярные российские банки:

|

Банк |

Доступные платежные системы |

Доступные бонусы |

Доступные статусные категории |

|

Сбербанк |

МИР |

Баллы Спасибо, мили Аэрофлота, благотворительность |

Классическая, золотая, платиновая, премиальная |

|

Альфа-Банк |

МИР |

Кэшбэк, мили, баллы партнеров |

Классическая, золотая, платиновая, премиальная |

|

Т-Банк |

МИР |

Баллы Браво, мили, баллы партнеров, благотворительность |

Классическая, золотая, платиновая, премиальная |

|

ВТБ |

МИР |

Баллы Мультибонус |

Золотая, премиальная |

Русский Стандарт |

МИР |

Баллы RSB, мили, баллы партнеров, рассрочка |

Классическая, премиальная |

|

Зенит |

МИР |

Кэшбэк, баллы партнеров |

Классическая, платиновая |

|

Россельхозбанк |

МИР, UnionPay |

Баллы Урожай, баллы партнеров, благотворительность |

Классическая, золотая, платиновая |

Как выбрать вид кредитной карты?

Исходите из ваших возможностей и назначения будущей кредитки. Для покупок в России оптимальным часто будет предложение известного банка с понятной платежной системой, льготным периодом и бонусами за покупки. Для зарубежных поездок карту нужно подбирать отдельно: заранее проверьте, будет ли она работать в нужной стране и подходят ли условия снятия наличных, оплаты и конвертации. Хотите и можете подчеркнуть свой статус – оформляйте золотую или премиальную карту. Собираетесь редко использовать кредитные средства – возьмите простую с небольшим лимитом и недорогим обслуживанием. Кроме того, вы можете завести себе разные карты для разных целей – одну для покупок, другую для путешествий, третью про запас.

Итак, кредитные карты различаются по нескольким признакам:

- По техническому устройству:

- магнитные

- чиповые

- магнитно-чиповые

- виртуальные

- По платежной системе:

- в международных платежных системах (Visa, Mastercard, American Express, UnionPay, JCB — если выпуск и обслуживание доступны в выбранном банке)

- в местных платежных системах (МИР)

- По бонусам:

- кобрендовые карты

- карты с кэшбэком

- карты с милями

- благотворительные карты

- карты рассрочки

- По статусу:

- электронные

- классические

- золотые

- платиновые

- премиальные

- элитные

Ассортимент кредитных карт разных видов в России очень велик. Если вы собираетесь пользоваться картой только на территории РФ — вы сможете легко выбрать предложение, которое подойдет вашим целям. Для использования карты за рубежом выбор очень мал, из-за санкций малое количество банков предлагают подходящие карты.

А какими кредитными картами чаще пользуетесь вы? Поделиться своим опытом и рассказать о наиболее выгодных предложениях вы можете в комментариях к этой статье.

Источники

- fincult.info: Виды платежных карт. Какими они бывают?

- Банк России: платежные карты Visa и Mastercard российских банков продолжат работать в России

- Банк России: национальная платежная система

- Банк России: вопросы и ответы по национальной платежной системе

- Т-Банк: Тинькофф теперь Т-Банк

Инфографика