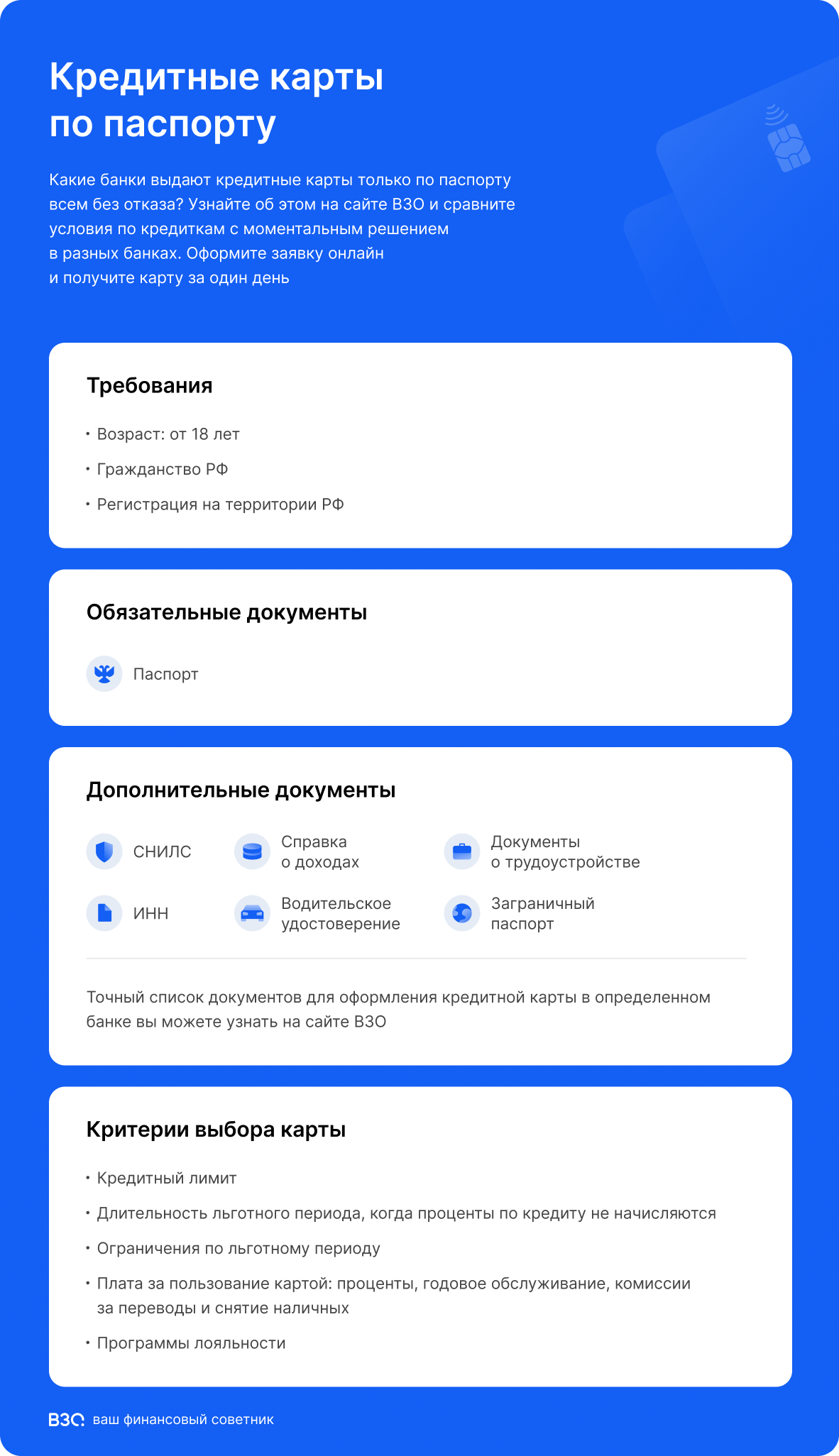

Что значит оформление по паспорту

Паспорт обычно является основным документом для заявки, но банк может запросить дополнительные сведения или подтверждение дохода. Чем меньше документов предоставляет клиент, тем важнее кредитная история, доход, возраст, регион обслуживания и внутренняя оценка банка.

Лимит, ставка и льготный период определяются индивидуально. Перед подписанием договора проверьте полную стоимость кредита, минимальный платеж, комиссии за снятие наличных и переводы, плату за обслуживание, штрафы за просрочку, доставку и правила активации карты.

Как проходит оформление

Что нужно знать о кредитных картах по паспорту

Может ли банк запросить дополнительные документы?

Да. Паспорт может быть основным документом, но банк вправе запросить сведения о доходе, занятости, регистрации или другой документ для проверки анкеты.

Какие условия проверить в первую очередь?

Проверьте кредитный лимит, льготный период, ставку после его окончания, минимальный платеж, комиссии за снятие наличных и стоимость обслуживания.

Кредитные карты по паспорту - инфографика

Как банк оценивает заявку без справок о доходе

Когда клиент подает заявку только с паспортом, банк опирается на косвенные источники данных: кредитную историю, сведения из бюро о текущей долговой нагрузке, данные о занятости из открытых источников и собственные скоринговые модели. Отсутствие подтвержденного дохода банк обычно компенсирует более осторожным решением — например, снижением стартового лимита или изменением индивидуальных условий. Заемщикам с длительной положительной кредитной историей проще получить одобрение, чем клиентам без кредитного опыта.

Типичные ошибки при оформлении карты по паспорту

- Ошибки и опечатки в анкете: расхождения с паспортными данными могут привести к отказу без объяснения причин.

- Массовая рассылка заявок в несколько банков за короткий срок — каждое обращение фиксируется в кредитной истории и может снижать скоринговый балл.

- Указание завышенного дохода: банк сверяет заявленные цифры с косвенными данными, и несоответствие работает против заявителя.

- Игнорирование условий за пределами льготного периода — снятие наличных и переводы часто тарифицируются отдельно.

Как пользоваться картой, чтобы расширить условия в будущем

Стартовый лимит по карте, оформленной по одному документу, банк нередко пересматривает по мере накопления платежной истории. Чтобы повысить шансы на пересмотр, регулярно используйте карту для безналичных покупок, вносите платежи в срок и не выходите за пределы льготного периода без необходимости. Полное досрочное погашение задолженности также формирует положительный профиль. Если банк предлагает добровольно подтвердить доход позже, это может стать основанием для улучшения индивидуальных условий — конкретное решение остается за банком.