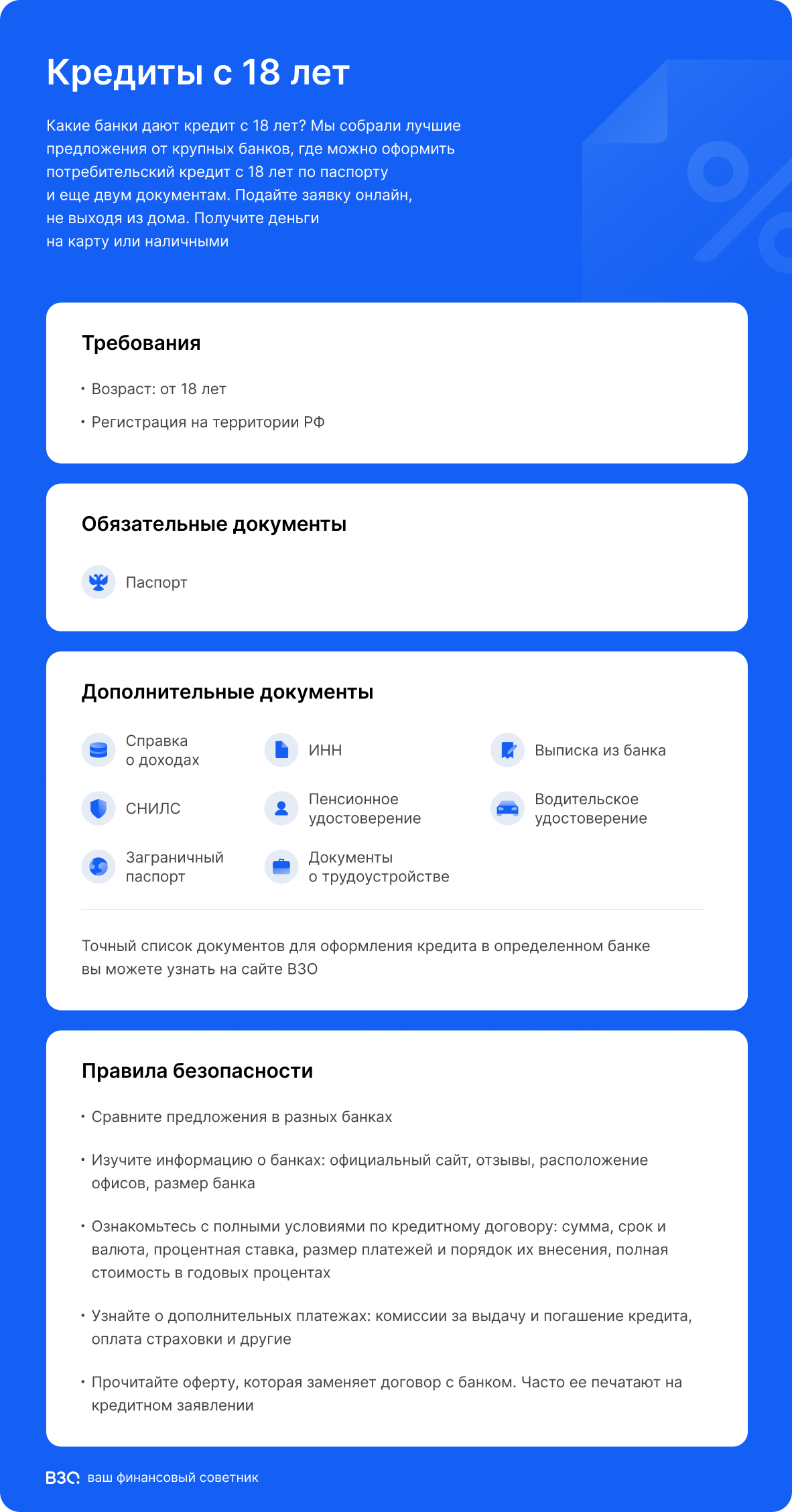

Особенности кредита с 18 лет

С 18 лет заемщик может заключать кредитный договор, но банк оценивает анкету индивидуально. На условия влияют доход, подработка, стипендия, регистрация, кредитная история, долговая нагрузка, сумма, срок и выбранная программа.

Молодому заемщику особенно важно заранее рассчитать платеж и запас в бюджете. Если кредитная история еще не сформирована, банк может внимательнее проверять источник дохода, документы и цель обращения.

Какие условия проверить

Сравните ПСК, ставку, сумму, срок, ежемесячный платеж, дату списания, страховку, комиссии и требования к документам. Если банк предлагает кредитную карту вместо кредита наличными, проверьте льготный период, минимальный платеж, плату за обслуживание и комиссии за снятие наличных.

Документы и доход

Обычно банк запрашивает паспорт и анкету. Дополнительно могут потребоваться СНИЛС, ИНН, водительское удостоверение, сведения о стипендии, подработке, занятости, регистрации или другом регулярном доходе. Точный список зависит от суммы, срока и требований банка.

Что нужно знать о кредитах с 18 лет

Можно ли получить кредит с 18 лет?

Да, если заемщик соответствует требованиям банка. При рассмотрении анкеты банк оценивает возраст, доход, кредитную историю, долговую нагрузку, регистрацию и документы.

Какие документы может запросить банк?

Чаще всего нужны паспорт и анкета. Дополнительно банк может запросить второй документ, сведения о доходе, регистрации, учебе, подработке или занятости.

Что делать, если банк не принял заявку?

Проверьте сумму, срок, платеж, корректность анкеты и долговую нагрузку. Иногда помогает меньшая сумма, другой срок, подготовка сведений о доходе или выбор программы с требованиями, которые подходят вашей ситуации.

Кредиты с 18 лет - инфографика

Как банки оценивают заемщика без кредитной истории

Если заявок в бюро кредитных историй еще не было, банк опирается на косвенные признаки платежеспособности. Скоринговая модель учитывает возраст, стаж на текущем месте работы или учебы, стабильность поступлений на счет, наличие вклада или дебетовой карты в этом же банке. Отсутствие истории — не отказ по умолчанию, но банк чаще одобряет молодым заемщикам меньшую сумму или более короткий срок, чтобы снизить свой риск. После нескольких месяцев аккуратных платежей лимит нередко можно пересмотреть.

Типичные ошибки заявителей 18–20 лет

- Подача заявок сразу в несколько банков за короткий период — каждая фиксируется в кредитной истории и может снижать скоринговый балл.

- Завышение дохода в анкете: банк сверяет данные, и расхождения ведут к отказу.

- Запрос максимальной суммы при первом обращении вместо посильной.

- Оформление кредита на себя по просьбе третьих лиц — платить по договору придется заемщику.

- Игнорирование графика: даже одна просрочка в начале кредитной истории заметно портит ее на годы вперед.

Как молодому заемщику повысить шанс одобрения

Начните с продукта, по которому банк несет меньший риск: небольшая сумма, короткий срок, при возможности — банк, где вы уже получаете стипендию или зарплату. Подтвердите любой регулярный доход документально, укажите реальные контакты и место занятости. Если отказали, не отправляйте повторную заявку сразу: выясните вероятную причину, снизьте запрашиваемую сумму или подождите, пока появится подтверждаемый доход. Своевременные платежи по первому договору — основной способ сформировать положительную историю и получать лучшие условия в дальнейшем.