Как работает дифференцированный платеж

При такой схеме основная часть долга делится на равные части, а проценты начисляются на фактический остаток. Поэтому первый платеж обычно самый крупный, а последующие платежи постепенно уменьшаются. Банку важно убедиться, что заемщик выдержит повышенную нагрузку в начале графика.

Дифференцированная схема встречается не во всех потребительских кредитах. Перед заявкой уточните, какой график предлагает банк, можно ли выбрать тип платежа, как рассчитывается ПСК, какие комиссии действуют при выдаче и погашении, а также как меняется график при возврате долга раньше срока.

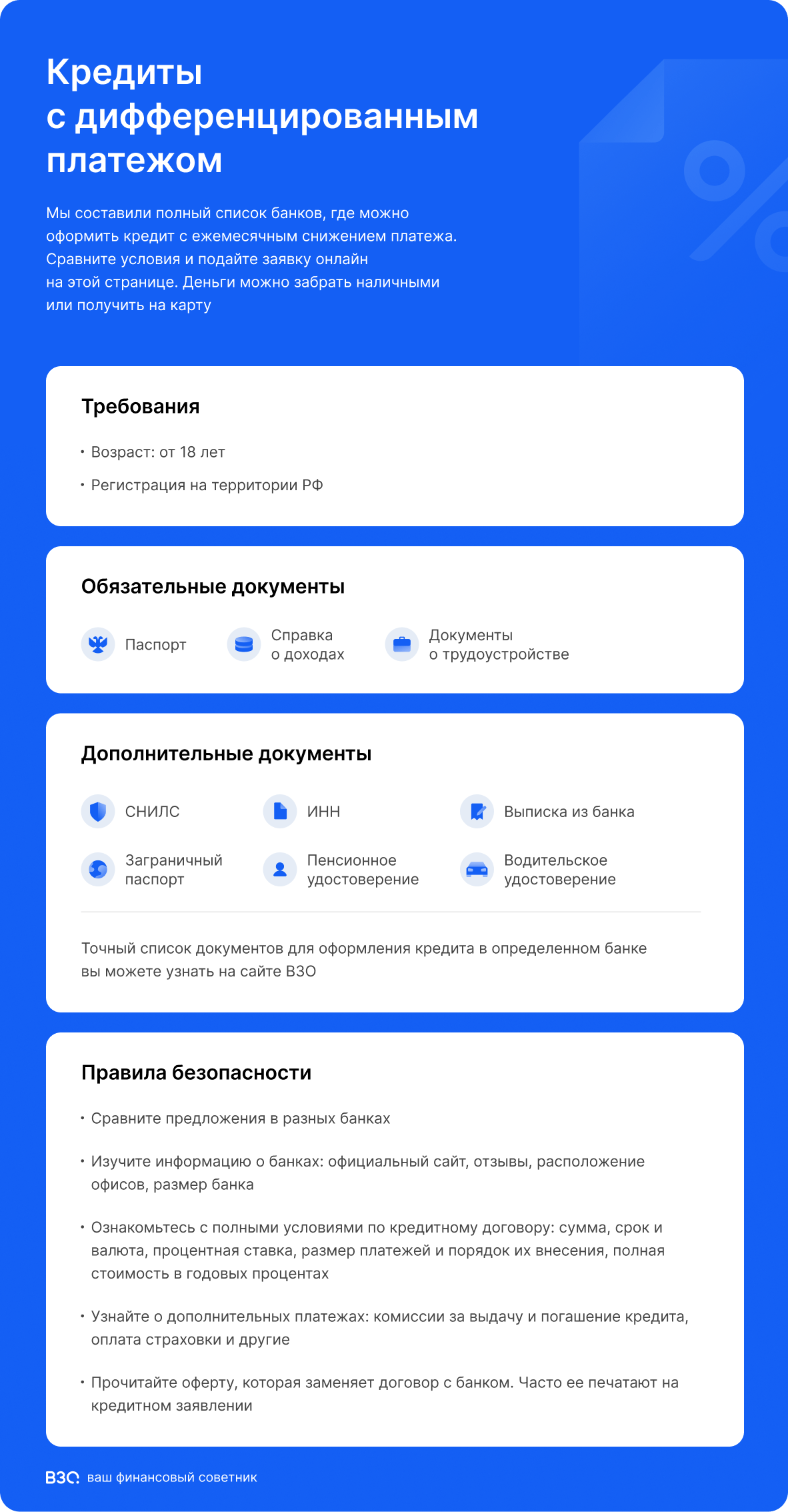

Какие условия проверить

Сравнивайте не только ставку, но и всю стоимость кредита: ПСК, срок, сумму, первый платеж, требования к доходу, документы, страховку, залог, поручительство и порядок возврата раньше срока. Отдельно проверьте дату списания платежа и способ получения обновленного графика.

Документы и требования банка

Для рассмотрения заявки банк обычно запрашивает паспорт, анкету и сведения о доходе или занятости. При крупной сумме, залоге или поручительстве могут потребоваться дополнительные документы. Точный перечень зависит от программы, суммы, срока и внутренней оценки банка.

Какие параметры сравнить

| Сумма и срок: | смотрите в карточке предложения и в условиях банка |

| Ставка и ПСК: | проверьте индивидуальный расчет и полную стоимость кредита |

| График платежей: | сравните первый платеж, снижение нагрузки и дату списания |

| Возврат раньше срока: | уточните порядок заявления, пересчет процентов и новый график |

Когда схема подходит заемщику

- Доход позволяет выдержать более высокий платеж в первые месяцы

- Заемщик хочет быстрее сокращать основной долг

- Планируется частичный или полный возврат раньше срока

- Нужен понятный график, где проценты начисляются на остаток долга

Что может усложнить оформление

- Банк может не предлагать дифференцированный график по выбранной программе

- Первый платеж может быть заметно выше, чем при аннуитетной схеме

- Требования к подтверждению дохода могут быть строже

- Для крупной суммы может потребоваться залог, страхование или поручительство

Часто задаваемые вопросы

Что такое дифференцированный платеж по кредиту?

Это платеж, при котором основная часть долга погашается равными долями, а проценты начисляются на остаток. Из-за этого платежи в начале срока выше, а затем постепенно снижаются.

Чем он отличается от аннуитетного платежа?

При аннуитетной схеме ежемесячный платеж обычно одинаковый на протяжении срока. При дифференцированной схеме сумма платежа меняется: основной долг гасится равными частями, а проценты уменьшаются вместе с остатком.

Какие документы может запросить банк?

Чаще всего нужны паспорт, анкета и сведения о доходе или занятости. При повышенной сумме, залоге или поручительстве банк может запросить дополнительные документы по заемщику и обеспечению.

Кредиты с дифференцированными платежами - инфографика