Что учитывает банк при рассмотрении заявки

Военнослужащие могут обращаться за потребительскими кредитами на общих условиях или по отдельным программам банка. При проверке анкеты банк оценивает возраст, гражданство, регистрацию, срок службы, доход, кредитную историю, долговую нагрузку и доступность контактных данных.

Служба может быть связана с переводами, сменой региона и особенностями подтверждения дохода. Поэтому перед заявкой важно уточнить, принимает ли банк военный билет, справку о доходе, документы по месту службы, сведения о регистрации и дополнительные контакты.

Какие условия проверить

Сравните сумму, срок, ставку, ПСК, платеж, дату списания, требования к доходу, страховку, комиссии и порядок возврата раньше срока. Если банк предлагает отдельную программу для военнослужащих, проверьте, чем она отличается от стандартного потребительского кредита.

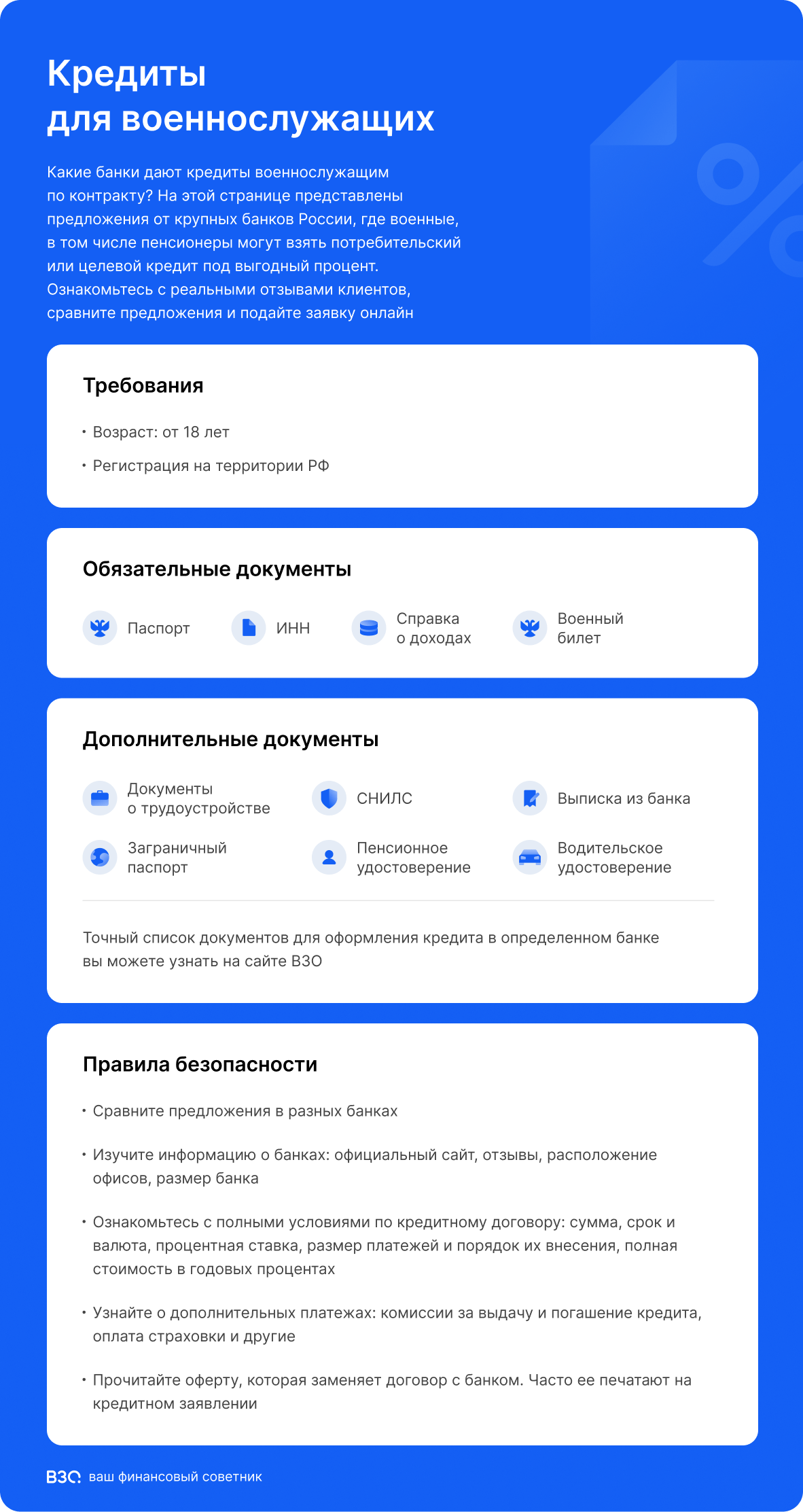

Документы и требования

Обычно банк запрашивает паспорт, анкету и сведения о доходе. Дополнительно могут потребоваться военный билет, документы по месту службы, подтверждение регистрации, СНИЛС, ИНН или сведения по обеспечению. Точный перечень зависит от программы, суммы, срока и внутренней проверки банка.

Какие параметры сравнить

| Сумма и срок: | смотрите в карточке предложения и индивидуальных условиях банка |

| Ставка и ПСК: | сравните процентную ставку, полную стоимость кредита и комиссии |

| Платеж: | оцените нагрузку на доход и дату списания |

| Документы: | уточните паспорт, военный билет, доход и регистрацию |

Что помогает подготовиться

- Понимание ежемесячного платежа и запаса в бюджете

- Актуальные документы по личности, доходу, регистрации и службе

- Проверка ПСК, страховки, комиссий и графика платежей

- Контакты, по которым банк сможет уточнить данные анкеты

Какие риски учесть

- Перевод в другой регион может осложнить обслуживание кредита

- Страховка и комиссии увеличивают итоговую стоимость

- Индивидуальная ставка может отличаться от рекламного диапазона

- Просрочка влияет на кредитную историю и последующие заявки

Часто задаваемые вопросы

Какие документы может запросить банк?

Обычно нужны паспорт, анкета и сведения о доходе. В зависимости от программы банк может запросить военный билет, документы по месту службы, подтверждение регистрации, СНИЛС, ИНН или сведения по обеспечению.

Может ли банк связаться с воинской частью?

Это зависит от внутренней проверки банка и данных, указанных в анкете. Если контакты нужны для уточнения сведений, банк действует в рамках своих процедур и согласий, которые заемщик дает при подаче заявки.

Какие требования к доходу?

Банк оценивает регулярность дохода, долговую нагрузку, размер платежа и срок кредита. Чем выше платеж относительно дохода, тем строже может быть проверка анкеты.

Можно ли оформить кредит при переводе в другой регион?

Можно, если банк обслуживает выбранный регион и заемщик соответствует требованиям программы. Перед подписанием договора проверьте способы внесения платежей и связи с банком при смене места службы.

Что проверить перед подписанием договора?

Проверьте ПСК, платеж, срок, дату списания, страховку, комиссии, штрафы за просрочку, способы погашения и условия возврата раньше срока.

Что делать, если банк не принял заявку?

Проверьте долговую нагрузку, корректность анкеты, кредитную историю и комплект документов. После этого можно выбрать меньшую сумму, другой срок или программу с требованиями, которые подходят вашей ситуации.

Кредиты военнослужащим - инфографика