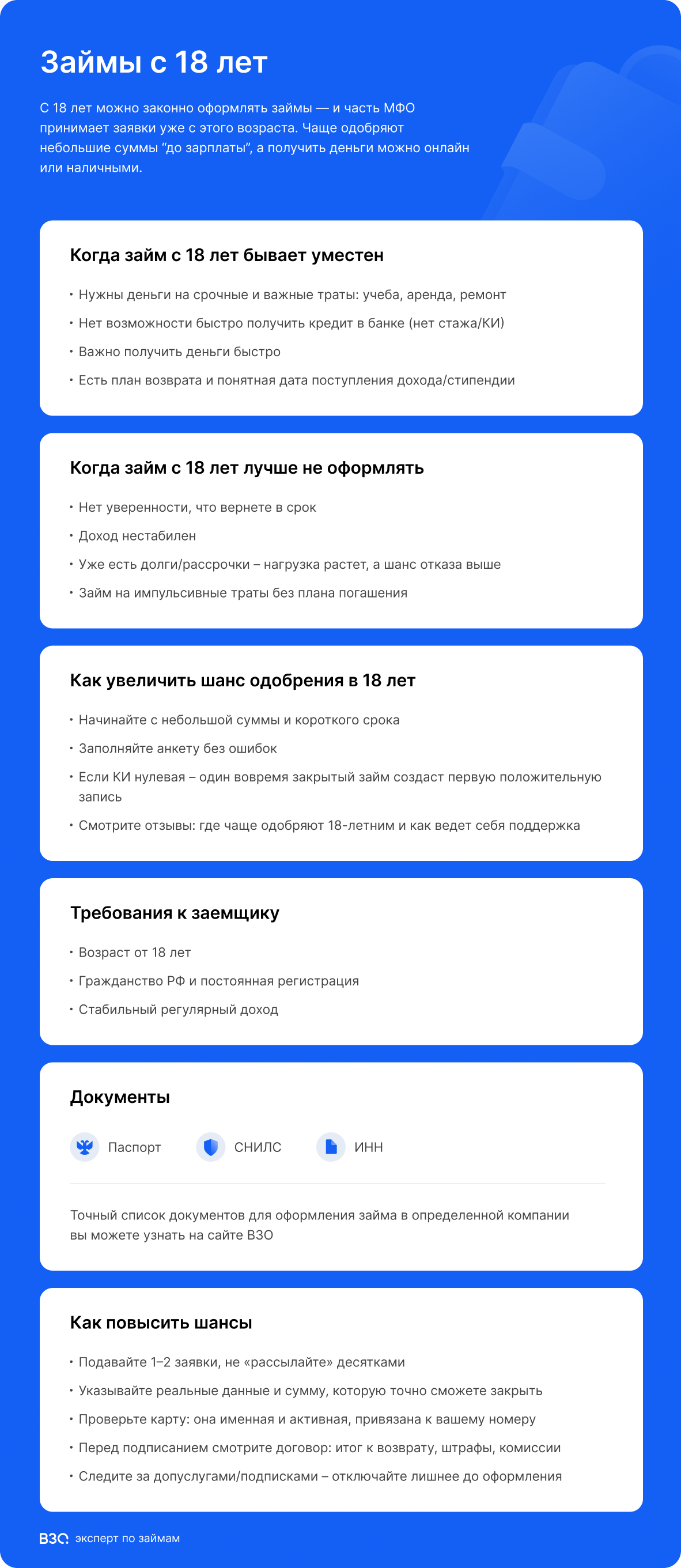

По закону брать займы и кредиты гражданин имеет право с 18 лет. Некоторые МФО принимают заявки от клиентов уже с такого возраста. Они предлагают молодым заемщикам займы на стандартных условиях, а реже вводят отдельные тарифы.

Обычно с 18 лет выдают небольшие займы до зарплаты. Но иногда могут быть доступны и долгосрочные тарифы. Официальное трудоустройство и положительная кредитная история повышают шансы, но не всегда являются обязательным условием. Одобренную сумму могут выдать на карту, счет, электронный кошелек, переводом или наличными — зависит от правил МФО.

Узнать больше о компаниях, которые одобряют займы с 18 лет, вам поможет эта страница. Здесь вы найдете информацию об условиях кредитования в проверенных МФО, и отзывы заемщиков о них. Сравните их предложения между собой, чтобы выбрать то, которое подойдет вам больше всего. Мы отбираем МФО, которые принимают заявки от совершеннолетних заемщиков и позволяют заранее проверить условия договора. В сравнении учитываются ПСК, ставка, срок, лимит, способы получения денег, требования к заемщику, платные услуги и правила продления.

Возраст 18 лет не означает автоматическое одобрение. Кредитор оценивает анкету, доход, долговую нагрузку, кредитную историю и действующие обязательства. Итоговые сумма, срок и ставка зависят от решения конкретной МФО.

Когда стоит оформлять займ с 18 лет

Молодому заемщику могут срочно потребоваться деньги на самые разные нужды. Например, на покупку или ремонт техники, оплату обучения или аренды жилья. По нашим наблюдениям, наши пользователи возрастом от 18 лет чаще всего берут деньги именно на эти цели.

Взять банковский кредит молодому заемщику сложно. У таких людей часто нет официального места работы и еще не сформирована кредитная история. В МФО требования могут быть проще, чем в банках, но отказ все равно возможен. Справку о доходах обычно не просят, однако кредитор оценивает доход и долговую нагрузку по анкете и другим данным.

Еще займы в МФО часто выбирают из-за скорости их оформления. Решение по онлайн-заявке часто приходит быстро, но срок зависит от скоринга, нагрузки на сервис и дополнительных проверок. Получить одобренную сумму можно разными способами, если они доступны у выбранной МФО.

Если уже есть личная банковская карта, можно зачислить заем на нее. Подойдет и студенческая карта, выпущенная для зачисления стипендии. Если карты еще нет, найдите компанию, где можно забрать одобренную сумму наличными, денежным переводом или в офисе МФО.

Условия займов с 18 лет

Для заемщиков от 18 лет условия зависят от политики конкретной МФО и результатов проверки. Молодому клиенту могут предложить меньшую сумму, короткий срок или стандартную ставку. Перед подписанием проверьте ПСК, график платежей и все платные услуги в индивидуальных условиях договора.

Базовые требования обычно включают совершеннолетие, гражданство РФ и постоянную либо временную прописку. Оформление заявки происходит по паспорту. Дополнительно могут запросить, например, СНИЛС, ИНН или военный билет.

МФО рассматривают заявки не только от наемных работников, но и от студентов, самозанятых и людей с неофициальным доходом. Важно, чтобы дохода хватало на погашение долга в срок. Подтверждение справками обычно не требуется, но кредитор может запросить дополнительные данные.

Когда займ в 18 лет лучше не брать

Заемщикам, только достигшим 18 лет, брать займ особенно рискованно. У таких людей часто еще нет постоянного места работы. А заработок если и есть, то он слишком нестабильный. Из-за этого риск уйти в просрочку сильно выше, чем у тех, кто уже устроился в жизни.

Из-за просрочек портится кредитная история: взять новый кредит или займ в будущем станет заметно сложнее. Кроме основного долга и процентов, придется платить также штрафы и неустойки. Если заемщик долго не вносит платежи, кредитор может передать долг на взыскание или обратиться в суд.

Поэтому перед тем, как брать займ, убедитесь, что сможете вернуть его вовремя. Проверьте, хватит ли вашего дохода, чтобы закрыть долг вместе с процентами. Желательно, чтобы на платежи уходило не более половины от заработанного. Если уже есть действующий кредит или займ, лучше сначала закрыть его, чтобы снизить долговую нагрузку.

Брать займ имеет смысл, если он действительно оправдан. Не стоит оформлять его для отвлеченных или импульсивных трат. Если все же решили обратиться за займом, заранее рассчитайте возможную переплату по нему и определите, что будете делать при угрозе просрочки.

Как выбрать МФО для оформления займа

Чтобы выбрать подходящий займ, смотрите на его условия. Это, в первую очередь, сумма, срок, процентная ставка и полная стоимость кредита. Еще важны требования, которые компания предъявляет к заемщику, скорость ответа и способы получения и погашения займа.

У заемщиков, достигших 18 лет, еще нет кредитной истории. Если берете заем впервые, выбирайте МФО, которая рассматривает заявки клиентов без кредитной истории и заранее показывает требования. Если вернете долг вовремя, в кредитной истории появится первая положительная запись. И взять новый займ или даже банковский кредит будет заметно проще.

То же самое касается и тех, кто уже успел допустить просрочку по займу. Некоторые МФО рассматривают заявки клиентов с испорченной КИ, но условия могут быть менее выгодными. Небольшой заем, погашенный вовремя, может добавить положительную запись в кредитную историю, но не гарантирует будущих одобрений.

Для новых клиентов у некоторых компаний есть займы под 0% при соблюдении условий акции. Если вернуть такой заем вовремя, процентов может не быть. Беспроцентный тариф обычно действует только для первой одобренной заявки, но правила нужно проверять у конкретной МФО.

В отзывах заемщики часто жалуются на отказы без объяснения причин 18-летним заемщикам. У каждой МФО свои критерии оценки заемщиков, а сообщать причину отказа они не обязаны. Лучше не отправлять массовые заявки без разбора: частые обращения могут выглядеть рискованно для кредиторов. Сначала выберите 1-2 подходящие МФО, проверьте условия и подписывайте договор только если они понятны и посильны.

Какие компании не попадают на сайт

На нашем сайте не размещаются МФО, работа которых выглядит подозрительно. Работа без записи в реестре ЦБ, неактуальные или отсутствующие документы на сайте, а также большое количество однотипных позитивных отзывов вызывают сомнения в надежности. Такая компания может предложить невыгодные условия или даже украсть личные данные.

Еще мы не работаем с сервисами подбора займов по подписке. Как рассказывают их пользователи, вместо помощи в оформлении после оплаты они получают только спам на телефон и электронную почту. А отключить ненужную подписку часто становится очень сложно.

Источники и методология

Перед тем, как добавить МФО на сайт, мы сначала изучаем условия и документы, размещенные на ее странице. Еще проверяем наличие компании в реестре Центробанка и членство в саморегулируемой организации. Изучаем отзывы других заемщиков — из них часто можно узнать больше о подвохах при обращении в МФО. Если остались вопросы, пробуем сами подать заявку или пишем в службу поддержки.

Собрав нужные данные, мы рассчитываем балл К5М, который показывает привлекательность предложения для клиента. Чем он выше, тем удобнее условия будут в МФО. На размер балла влияют:

- Условия займа и требования к заемщику

- Скорость рассмотрения заявки

- Способы получения займа и его погашения, в том числе досрочного

- Наличие беспроцентных и долгосрочных предложений

- Одобрение разным категориям заемщиков

- Надежность и легальность работы компании

Балл считается по шкале от 0 до 10 одинаково для всех компаний. Если условия какой-либо МФО заметно изменились, рейтинг для нее пересчитываем.

Вопросы и ответы

Одобрят ли долгосрочный займ с 18 лет?

По нашему опыту, сразу долгосрочный займ молодым заемщикам одобряют редко. МФО не хотят рисковать, выдавая крупные суммы на долгий срок таким клиентам. Обычно сначала предлагают небольшую сумму, а более длинный срок может стать доступен после успешного погашения. Так вы покажете, что вам можно доверить и долгосрочный тариф.

Как часто можно брать займы?

В одной и той же МФО между займами должно пройти определенное время. Обычно это несколько недель, реже — месяцев. Еще нельзя оформить новый займ в той же компании, пока не погашен старый.

Если обращаться в разные компании, ограничений по срокам обычно нет. Но мы советуем выждать хотя бы 5-7 дней перед подачей новой заявки. Так вы снизите риск отказа и сможете лучше спланировать долговую нагрузку.

Сколько времени рассматривают заявку на займ?

Крупные МФО используют для обработки заявок автоматические системы. Они изучают анкету автоматически, поэтому ответ иногда приходит за несколько минут. Небольшие компании чаще рассматривают заявки вручную. Тогда время ответа может составить до 1-2 часов.

Если нужны дополнительные проверки или возникли технические проблемы, время ответа может затянуться. Обычно решение приходит в течение дня, но точный срок зависит от компании и дополнительных проверок.

Можно ли погасить заем досрочно?

Заемщик имеет право в любое время закрыть займ или его часть раньше срока. Для этого желательно сначала согласовать дату и размер платежа с МФО. Затем внесите деньги любым удобным способом. А после удачной оплаты кредитор пересчитает проценты или сократит оставшийся срок.

Заранее проверьте в договоре, какие условия или ограничения есть у досрочной оплаты. Например, пересчет процентов может работать только при полном погашении в первую половину срока.

Обязательно ли оформлять страховку?

Страхование, SMS-уведомления и другие дополнительные услуги оформлять не обязательно. Заемщик имеет право отказаться от них еще до подписания договора. Для этого просто снимите ненужные галочки в форме заявки.

Если договор подписан, а допуслуги уже оформлены, от них тоже можно отказаться. Для этого нужно будет отправить запрос в МФО по электронной почте или другим способом. Форму этого запроса и условия, при которых могут вернуть деньги, можно найти в документах по займу.

Когда займ с 18 лет лучше не брать?

Не стоит брать заем, если его условия вам кажутся слишком неудобными. Например, одобрили слишком длинный срок по максимальной процентной ставке. Переплата по такому займу может оказаться неоправданно большой, и вернуть его вовремя будет сложно. Если условия займа вам не нравятся — просто не подписывайте договор и не берите деньги: так вы ничего не будете должны МФО.

Почему не все МФО есть на странице?

В список не попадают компании, которые начинают выдавать займы с более старшего возраста. Например, с 21-23 лет — именно с такими клиентами чаще предпочитают работать МФО. То же самое касается компаний, которые предъявляют слишком строгие требования к молодым клиентам.

Как часто обновляются данные о займах?

Сведения о размещенных на сайте МФО мы перепроверяем раз в несколько дней. Если в тарифах или условиях есть заметные изменения, мы вносим их на сайт как можно скорее. Некоторые компании сами сообщают нам об обновлениях в работе и о действующих акциях.

Инфографика

Как мы проверяем МФО и составляем рейтинг

Мы включаем в подборки только те компании, которые официально работают на финансовом рынке. Каждую организацию проверяем по государственному реестру микрофинансовых организаций Банка России: сверяем регистрационный номер, статус (МФК или МКК) и действующие лицензионные условия. Отдельно обращаем внимание на полную стоимость кредита (ПСК) и соответствие условий требованиям регулятора.

Данные регулярно обновляются, чтобы информация о ставках, статусах и параметрах займов оставалась актуальной. Убедиться в наличии компании в реестре вы можете самостоятельно на официальном ресурсе: реестр микрофинансовых организаций Банка России.

При оценке МФО мы учитываем:

- наличие и статус в государственном реестре ЦБ РФ;

- прозрачность условий и раскрытие ПСК;

- соответствие лицензионным требованиям регулятора;

- актуальность и полноту публикуемых данных.

VZO — информационный сервис-агрегатор. Мы не выдаём займы и не являемся кредитором: итоговое решение о выдаче и условиях принимает выбранная вами микрофинансовая организация.