Страховка при оформлении займа должна дополнительно защитить как заемщика, так и кредитора. Если с клиентом МФО что-то случится, его задолженность погасит страховая компания. Но часто страховкой не удается воспользоваться — за ее срок не возникает происшествий или случай не признают страховым. Тогда она только превращается в ненужную переплату.

Некоторые микрофинансовые организации не навязывают своим клиентам страховку. В них можно подать заявку без обязательного страхования, но решение все равно зависит от анкеты, дохода, кредитной истории и долговой нагрузки. Отсутствие платной опции не должно подменять проверку платежеспособности.

На этой странице мы собрали МФО, которые не требуют оформлять страховку для получения займа. Сравните их предложения и изучите отзывы других клиентов, чтобы выбрать наиболее подходящий вам вариант. Перед размещением мы проверяем документы, тарифы, признаки навязанных услуг и работу компании по требованиям Банка России.

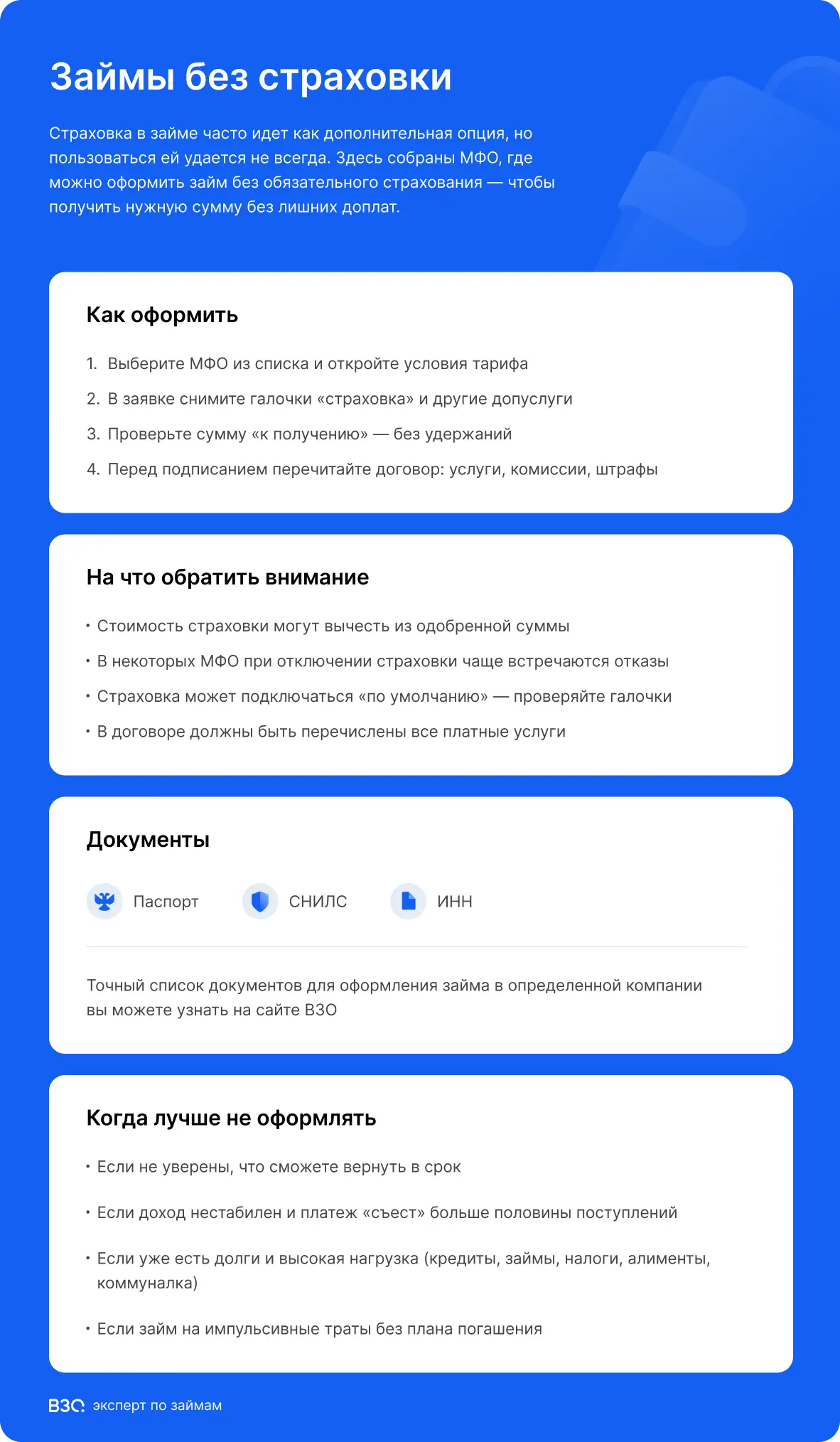

Кому подойдет займ без страховки

Обычно наши пользователи берут займы, чтобы оплатить важные и неотложные расходы. Например, ремонт техники или срочное лечение. В такой ситуации человек часто не может или не хочет оплачивать еще и страховку. Поэтому ищет МФО, в которой не будет лишних дополнительных услуг.

Заявка без дополнительных услуг обычно проще для заемщика: не нужно разбираться в лишних согласиях и затем тратить время на отказ от страховки. Срок рассмотрения зависит от МФО, качества анкеты и способа проверки.

Часто при оформлении страховки МФО вычитает ее стоимость из одобренной суммы. Из-за этого вы получите меньше, чем вам может быть нужно. В компании, которая не навязывает страховку, вам зачислят ровно столько, сколько вам одобрили. Поэтому такая МФО подойдет заемщику, которому нужна именно конкретная сумма.

Условия займов без личного страхования

Страховка не должна быть навязанной услугой, но фактические условия займа нужно проверять до подписания договора. Без дополнительной опции в МФО можно занять до 15 000 000 рублей на срок до 1830 дней. Процентная ставка не превышает 0,8% в день (ПСК до 292% годовых). Для постоянных клиентов условия часто улучшаются: суммы и сроки становятся больше, а проценты — ниже.

Требования к заемщикам при этом остаются стандартными. Обычно это возраст от 18-23 лет, гражданство РФ и постоянная либо временная прописка. Из документов нужен только паспорт, еще могут запросить СНИЛС, ИНН, водительские права или военный билет.

Справку о доходах и трудовую книжку обычно не требуют. Источник дохода может быть разным, но МФО все равно оценивает, хватит ли поступлений, чтобы погасить задолженность вместе с процентами.

Когда займ лучше не оформлять

Брать займ нужно, только если вы точно сможете закрыть его полностью в срок. Просрочка испортит вам кредитную историю, а на сумму долга начислятся штрафы и неустойки. Если долго не погашать заем вовремя, МФО может передать задолженность коллекторам или обратиться в суд.

В группе риска — те, у кого нестабильный или недостаточно большой доход. Такие заемщики, по нашим наблюдениям, уходят в просрочку чаще. Берите займ, если точно уверены, что вашего заработка хватит на оплату долга целиком. Желательно, чтобы на платеж ушло не более половины поступлений в месяц.

Если у вас есть другие долги, например, еще один кредит или займ, лучше сначала погасить их, и только потом занимать деньги снова. Чем выше долговая нагрузка, тем сложнее будет не уйти в просрочку. Это касается не только займов и кредитов: задолженности по налогам, штрафам, алиментам и коммунальным услугам тоже лучше закрыть заранее.

Не советуем вам брать займ для оплаты необязательных и импульсивных трат. Переплата по нему может оказаться слишком высокой. Если все же берете займ, посчитайте сразу, сколько должны будете вернуть в конце срока. Заранее спланируйте погашение и действия при возможной просрочке.

Как выбрать МФО для займа без страховки

В первую очередь смотрите на условия кредитования — суммы, сроки, проценты и полную стоимость кредита. Они должны подходить для вашей цели. Изучите требования к заемщикам и документам, необходимым для подачи заявки. Проверьте, какими способами можно получить и вернуть деньги.

Если берете займ в компании впервые, проверьте, есть ли у нее беспроцентный тариф. Если вернуть такой микрокредит вовремя, проценты по нему не начислятся. Но такие предложения работают только для первых заявок. Если в первый раз МФО отказала вам, то следующий займ она одобрит уже на стандартных условиях.

Ранее вы допускали просрочки? Выберите МФО, которая одобряет займы клиентам с проблемной кредитной историей. Смотрите на компании, которые готовы рассматривать такие заявки и заранее раскрывают полную стоимость займа. Не оформляйте новый долг только ради улучшения истории: это безопасно лишь при уверенности, что вы вернете деньги вовремя.

Часто заемщики жалуются в своих отзывах, что микрофинансовые организации отказывают в займе, если не оформить страховку. Для кредитора это услуга — не только способ заработать, но и дополнительная защита от рисков. Если без страховки условия становятся непонятными или невыгодными, лучше не подписывать договор и сравнить предложения других МФО.

Какие компании не попадают на сайт

Мы не размещаем на сайте МФО, если сомневаемся в ее надежности. Например, если компания не состоит в реестре ЦБ и не публикует в свободном доступе свои документы и тарифы. В таких компаниях условия займов часто нарушают требования законов. Еще под МФО могут маскироваться мошенники, ворующие деньги и личные данные заемщиков.

Еще мы не работаем с сервисами подбора займов, предлагающими свои услуги за оплату подписки. Такие компании не выдают деньги сами, а только рассылают заявки по всем МФО без разбора. А отключить ненужную опцию, судя по жалобам пользователей, часто становится сложно.

Источники и методология

Основную информацию об условиях и тарифах займов мы берем из документов на сайте МФО. Легальность работы проверяем по наличию компании в реестре Центробанка и членству в саморегулируемой организации. О возможных проблемах при оформлении займа узнаем из отзывов других заемщиков. Если остались еще вопросы, пробуем подать заявку сами или связываемся со службой поддержки.

По собранной информации мы считаем балл К5М. Он показывает, насколько удобным будет предложение МФО для клиента. Размер балла зависит от:

- Основных условий кредитования — сумм, сроков, процентов

- Требований к заемщику и документам

- Способов получения займа и его возврата

- Сроков рассмотрения заявки и перечисления денег

- Наличия страховки и других допуслуг

- Надежности и легальности работы компании

К5М считается одинаково для всех компаний на сайте, он устанавливается по шкале от 0 до 10. Если условия и тарифы меняются, рейтинг пересчитывается.

Вопросы и ответы

Могут ли отказать в займе, если не оформлять страховку?

Часто МФО отклоняют заявки, если отключить дополнительные опции. Кредитор при этом имеет право не сообщать клиенту причину отказа, из-за чего сложно понять, случилось ли это именно из-за отключения страховки. Если заявку отклонили, сравните условия других МФО и подавайте новую заявку выборочно, чтобы не получить серию отказов.

Можно ли отказаться от страховки после оформления?

Да, заемщик имеет право расторгнуть уже оформленный страховой договор. Для этого обратитесь в страховую компанию, напрямую или через МФО, и сообщите о желании отказаться от услуги. Порядок отказа можно уточнить в страховом договоре.

Вернуть часть стоимости можно в период охлаждения и при соблюдении условий страхового договора. Проверьте порядок отказа до подписания документов.

Обязательна ли страховка при повторной заявке?

МФО обычно предъявляет более мягкие требования к клиенту, который берет займ уже не впервые. Из-за этого страховку предлагают не всегда. Достаточно заполнить заявку в личном кабинете, дождаться решения и внимательно проверить договор перед подписанием.

Сколько времени будет рассматривается заявка?

Срок рассмотрения зависит от МФО и анкеты заемщика. В крупных компаниях автоматические системы принимают решение быстрее, но при ручной проверке ответ может занять больше времени.

При большой нагрузке на МФО или технических проблемах могут возникнуть дополнительные задержки. Точные сроки лучше проверять в правилах конкретной МФО.

Одобрят ли займ без страховки, если испорчена кредитная история?

Если вы ранее допускали просрочки и уже закрыли их, вам все еще могут одобрить займ без страховки. Его сумма и срок могут быть меньше, чем обычно. Своевременное погашение может добавить положительную запись в кредитную историю, но не гарантирует одобрение новых заявок.

Тем, у кого есть открытые просрочки, одобряют реже, но некоторые МФО готовы сотрудничать и с такими клиентами. Если же вы проходили процедуру банкротства, большинство компаний, скорее всего, откажет.

Когда займ без страховки лучше не брать?

Лучше не оформлять займ, если условия его оплаты оказываются для вас слишком невыгодными. Например, если без страховки вам одобряют сильно меньшую сумму на короткий или, наоборот, слишком долгий срок. Сравните условия со страховкой и без, а при желании — попробуйте обратиться в другую компанию.

Почему не все МФО есть на странице?

Мы не добавляем на страницу компании, у которых слишком много жалоб на отказы в займе при отключении страховки. Получить деньги без допуслуг в них часто почти невозможно. То же самое касается МФО, которые часто ухудшают условия при отказе от страховки или запутывают ее отключение.

Как часто обновляется информация на сайте?

Сведения о компаниях, которые у нас размещены, мы перепроверяем раз в несколько дней. Если тарифы и условия МФО изменились, мы обновляем информацию как можно скорее. Иногда микрофинансовые организации сами сообщают нам о том, что нужно обновить.

Инфографика