Микрофинансовые организации менее требовательны к клиентам, чем банки. При онлайн-оформлении часть МФО не звонит клиенту и не запрашивает телефоны контактных лиц, но проверка заемщика все равно проводится. Но в то же время проценты у МФО всегда будут выше, чем в банках.

Подать заявку могут заемщики с разным кредитным профилем, но одобрение зависит от дохода, долговой нагрузки и данных анкеты. Получить деньги можно онлайн на карту или, если у МФО есть офис, наличными.

Узнать больше о компаниях, где можно взять займ с минимальными проверками и без звонков по контактным номерам, вы можете на этой странице. Изучите их условия и отзывы других клиентов, чтобы выбрать подходящий для себя вариант. Перед размещением мы проверяем документы, условия займа и признаки работы по требованиям Банка России.

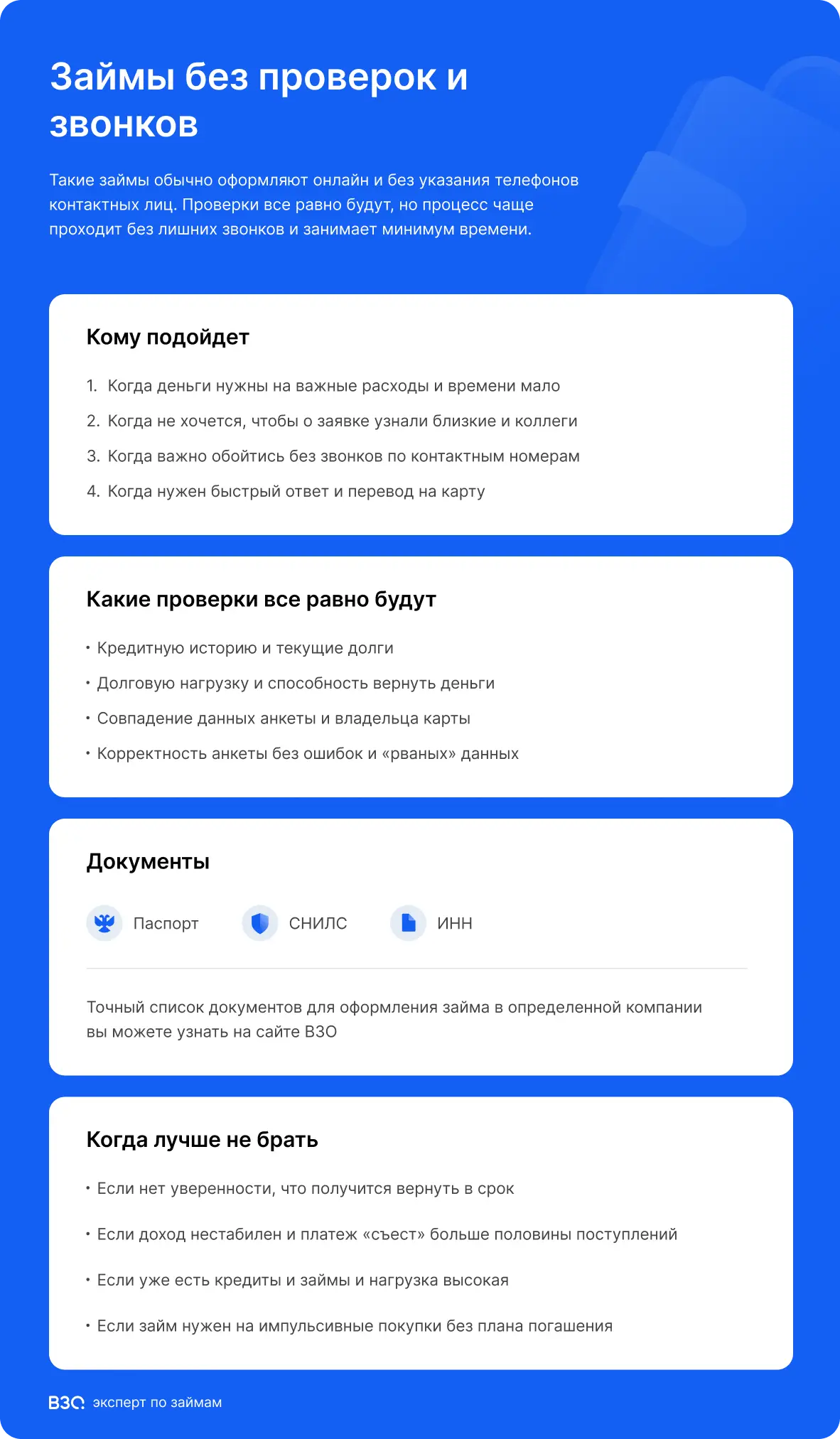

Кому подойдет займ без звонков

Обычно наши пользователи берут займы, когда срочно требуются деньги на оплату важных расходов. Например, лечения или ремонта техники. В такой ситуации может потребоваться небольшая сумма, а лишние звонки и уточнения бывают неудобны.

В основном, займы без звонков ищут те, кто не хочет, чтобы о заявке в МФО узнали родственники, знакомые и коллеги. Чтобы подать заявку, не нужно сообщать телефоны контактных лиц. Кредитор не будет докучать близким людям звонками, а у них не возникнет вопросов о том, зачем вам понадобился займ.

Отсутствие звонка не означает отсутствие скоринга. МФО может принять решение автоматически или отправить заявку на ручную проверку. После одобрения деньги перечисляют способом, выбранным в заявке, но срок перевода зависит от МФО и банка.

Условия займов без звонков

Займы без звонков обычно выдаются на сумму до 15 000 000 рублей. Срок при этом может быть до 1830 дней. Процентная ставка по требованиям закона не превышает 0,8% в день (ПСК до 292% годовых). МФО могут предлагать долгосрочные займы с увеличенными суммами и сниженными процентами — такой тариф обычно доступен со второго обращения.

Даже если МФО не звонит, у нее остаются требования к клиенту: возраст от 18-23 лет, гражданство РФ и постоянная либо временная регистрация. Займы выдаются по паспорту. Кроме него, могут запросить ИНН, СНИЛС, водительские права или военный билет.

Еще одно требование — доход, которого хватит на оплату долга. Источник дохода может быть разным: зарплата, выплаты от заказчиков, пенсия или самозанятость. Но МФО все равно оценивает, хватит ли дохода на возврат долга; справку или трудовую книжку обычно не требуют.

Когда займ без проверок не стоит брать

Здесь есть главное правило: не берите займ, если не уверены, что сможете вернуть всю сумму вовремя. Просрочки приведут к ухудшению кредитной истории, а на сумму долга начислятся еще и штрафы с неустойками. В крайнем случае МФО может продать долг коллекторам или обратиться в суд.

Особенно это касается людей с невысоким или нестабильным доходом. По нашим наблюдениям, такие заемщики чаще допускают просрочки. Проверьте, что поступлений в месяц хватает, чтобы вернуть весь займ вместе с процентами. Оптимальный вариант — когда на оплату долга уходит не более половины заработанного.

Если есть непогашенный кредит или займ, лучше сначала закрыть его, и только потом брать новый. Из-за высокой долговой нагрузки вам будет сложнее погашать все задолженности сразу. Еще желательно проверить, есть ли долги по налогам, штрафам, алиментам или коммунальным платежам. А если есть — закрыть их как можно скорее.

Займ стоит брать, только если его оформление действительно оправданно. Не советуем оформлять его, чтобы оплатить отвлеченную или импульсивную покупку. Если все же решили оформлять заем, несколько раз проверьте переплату и оцените свои силы, и только потом подписывайте договор.

Как выбрать МФО для займа без проверок

Выбирая МФО, смотрите в первую очередь на ее тарифы. Какую сумму можно занять, на какой срок и по какой ставке. Проверьте, какие требования есть к заемщикам, какими способами можно получить деньги и вернуть их. Уточните, нужно ли подтверждать личность фотографией паспорта.

Для новых клиентов во многих МФО есть беспроцентные тарифы. Если вернуть такой заем вовремя, переплаты по нему не будет. Но бесплатный микрозайм можно взять только по первой заявке. Если по ней вам отказали, следующий займ компания вам одобрит уже на стандартных условиях.

Если кредитная история испорчена, выбирайте МФО, которые готовы рассматривать такие заявки и заранее показывают полную стоимость займа. Не оформляйте новый долг только ради улучшения истории: это безопасно лишь при уверенности, что вы вернете деньги вовремя.

Иногда в отзывах к МФО мы видим жалобы на отказы без объяснения причин. В такой ситуации лучше сначала сравнить требования и условия, а заявки подавать выборочно. Массовая отправка анкет может привести к серии отказов и ухудшить кредитную историю. Если деньги готовы выдать несколько компаний, заключите договор только с одной из них, где условия наиболее понятны.

Какие компании не попадают в список

На нашем сайте не появляются компании, работа которых выглядит подозрительной. Поводом для сомнений может быть выдача займов без лицензии ЦБ или отсутствие актуальных документов на сайте. Такие МФО могут выдавать займы на нарушающих закон условия или передавать данные клиента третьим лицам.

Еще мы не размещаем у себя сервисы с подбором займа за оплату подписки. Как говорят их пользователи, они всего лишь рассылают заявки по другим МФО, даже по тем, где чаще отказывают. А отказаться от ненужной подписки часто становится почти невозможно.

Источники и методология

Сначала мы изучаем документы и тарифы, которые размещены на официальном сайте МФО. Еще проверяем, включена ли компания в реестр МФО и состоит ли в саморегулируемой организации. Подробности об оформлении займов в ней узнаем из отзывов. Если остались еще вопросы, пробуем оформить заявку сами или пишем в службу поддержки.

После всего этого для компании считается балл К5М по шкале от 0 до 10. Он показывает, насколько комфортными будут ее условия для клиента. А на размер балла влияют:

- Условия займов: суммы, сроки, проценты

- Требования к заемщикам и документам

- Скорость рассмотрения заявки и перечисления денег

- Способы получения и погашения займа

- Наличие продления, досрочного погашения и других опций

- Надежность и легальность работы МФО

К5М считается по одной схеме для всех компаний на сайте. Если условия в МФО заметно меняются, балл для нее пересчитывается.

Вопросы и ответы

Зачем МФО просят телефоны заемщиков и контактных лиц?

В первую очередь, по телефону МФО проверяет личность заемщика и уточняет данные о нем. Компания может позвонить клиенту или контактному лицу, чтобы задать наводящие вопросы. Еще по телефону компания может напоминать о дате платежа и предупреждать о просрочках.

Взаимодействие с заемщиком и контактными лицами по телефону должно быть прописано в политике обработки персональных данных. Изучите ее перед тем, как брать займ.

Что делать, если звонят из МФО, где я не брал займ?

В таком случае спросите, как именно ваш номер попал к компании. Далее попросите убрать его из базы обзвона устно или направьте претензию в свободной форме. Ее можно отправить бумажным или электронным письмом. Если это не помогло, сообщите о нежелательных звонках в Роскомнадзор или Центробанк.

Как быстро рассматривают заявку?

Срок рассмотрения зависит от МФО и качества анкеты. В крупных компаниях автоматические системы анализируют данные заемщика быстрее, но при ручной проверке ответ может занять больше времени.

В праздники и при технических проблемах на стороне МФО возможны задержки. Точные сроки лучше проверять в правилах конкретной компании.

Нужны ли дополнительные проверки при повторном обращении?

Если заемщик раньше брал займы в одной и той же МФО, у нее уже будут все нужные данные о нем. Тогда дополнительные проверки не потребуются. Достаточно только отправить заявку через личный кабинет на сайте, получить решение и подписать договор.

Проблемы могут возникнуть, если изменился номер телефона, паспортные или другие данные. Тогда как можно скорее свяжитесь с кредитором и сообщите новые сведения.

Одобрят ли займ без звонков, если испорчена кредитная история?

МФО может выдать небольшой займ, если клиент раньше допускал просрочки и уже закрыл их. Своевременное погашение может добавить положительную запись в кредитную историю, но это не гарантирует рост рейтинга и одобрение новых заявок.

Клиентам с открытыми просрочками займы одобряют реже и не во всех МФО. А открытое исполнительное производство или статус банкрота почти всегда ведут к отказу.

Когда займ без звонков оформлять не стоит?

Не соглашайтесь на займ, если его условия кажутся вам невыгодными. Например, вам предлагают меньшую сумму, чем вы запрашивали, на максимальный срок. Сначала сравните несколько предложений, затем подавайте заявку в одну-две подходящие компании и заключайте договор только там, где условия понятны.

Почему не все МФО попадают на сайт?

В список не попадают МФО, которые часто запрашивают контакты третьих лиц при подаче заявки. А также те, которые предъявляют слишком много требований к заемщикам и продолжают звонить, даже если долг уже погашен. Такие компании могут оказаться неудобными, даже если условия займа вас устраивают.

Как часто обновляются данные на сайте?

Сведения, размещенные на сайте, мы проверяем заново раз в несколько дней. Если есть изменения в работе компании, мы как можно скорее обновляем информацию на странице. Иногда МФО сами предупреждают нас о смене тарифов и запуске новых акций.

Инфографика