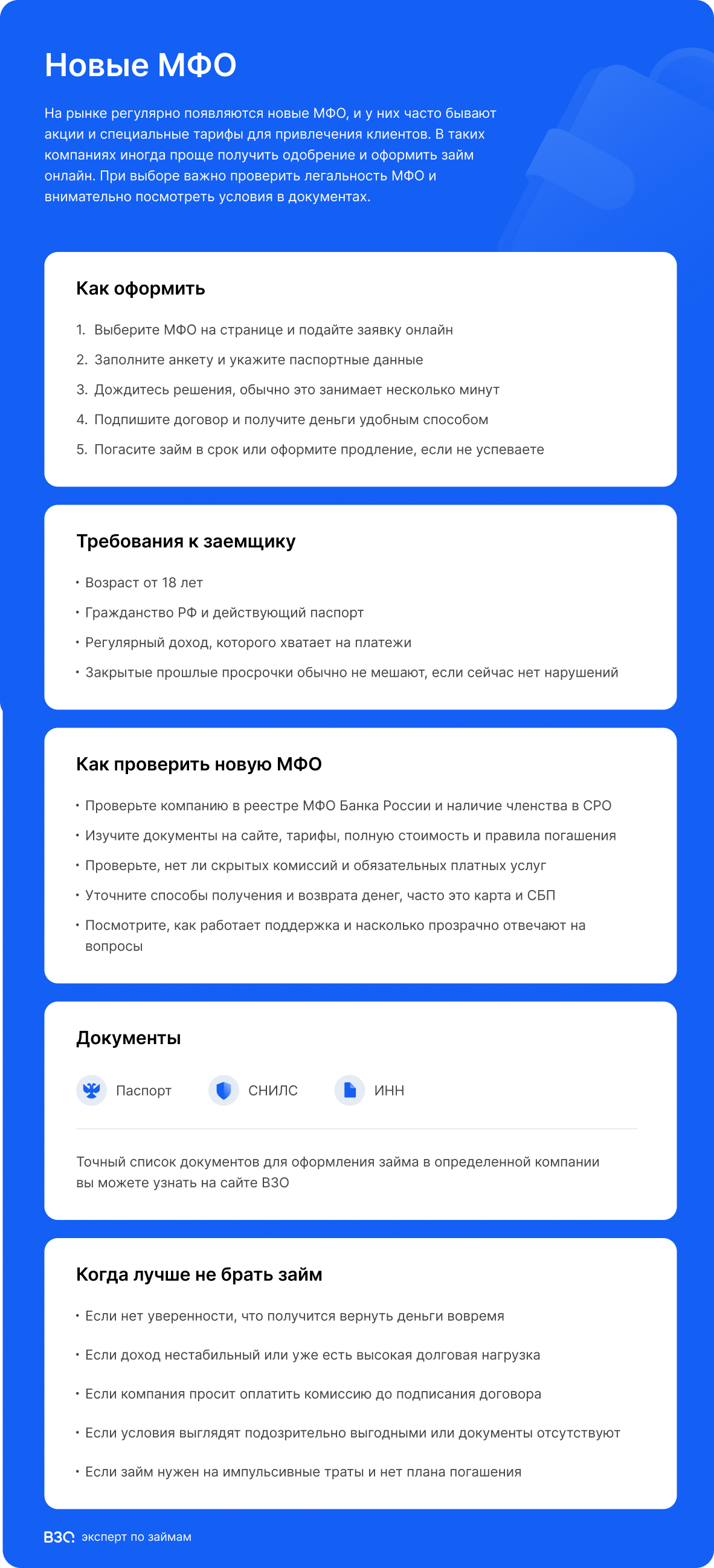

Несмотря на большую конкуренцию и новые ограничения со стороны ЦБ, на микрофинансовом рынке регулярно появляются новые компании. Ими часто интересуются как опытные заемщики, так и те, кто раньше не брал займы. Новые МФО могут предлагать акции для первых клиентов, но требования к заемщику и проверка платежеспособности все равно зависят от правил конкретной компании.

Подать заявку в новую МФО могут разные категории заемщиков. Недавно открывшиеся компании иногда готовы рассматривать более разные профили клиентов, но одобрение не гарантировано и зависит от кредитной истории, дохода и долговой нагрузки.

На этой странице мы собираем наиболее интересные компании среди недавно открывшихся. Вы сможете легко сравнить их условия, изучить документы и отзывы, и оформить займ в заинтересовавшей вас МФО. Перед добавлением на страницу мы проверяем документы компании, условия займа и признаки работы по требованиям Банка России.

Кому подойдет займ в новой МФО?

Взять займ в новой компании можно, когда срочно нужны деньги на какие-либо неотложные расходы. Например, на ремонт техники или оплату коммунальных услуг. Иногда в недавно открывшейся МФО это сделать проще, чем в уже давно работающей. Такие компании обычно принимают заявки онлайн и перечисляют деньги удобными способами.

Чтобы привлечь клиентов, компании-новички могут проводить акции или предлагать специальные условия. По ним иногда можно получить заем с меньшей переплатой, чем по стандартному тарифу, если выполнить условия акции. А для активных клиентов могут быть доступны дополнительные тарифы, в том числе и долгосрочные.

Еще вы можете обратиться в такую компанию, если в других вы часто получаете отказы. Недавно открывшиеся МФО могут предъявлять более мягкие требования. Например, охотнее одобрить займ, если есть проблемы в кредитной истории. Таким способом они также пытаются заинтересовать больше заемщиков.

Какие условия действуют в новых МФО?

За время наших наблюдений мы заметили, что условия новых МФО обычно мало отличаются от средних для рынка. Обычно в таких компаниях можно получить до 500 000 рублей на срок до 1830 дней по ставке 0,8% в день. Но часто, чтобы привлечь первых клиентов, такие компании устраивают акции или предлагают интересные тарифы. Например, беспроцентный займ при первом обращении или программу скидок.

Требования к заемщикам в новых МФО могут быть мягче, чем обычно. Обычно достаточно иметь возраст от 18 лет, гражданство РФ и действующий паспорт. Некоторые компании готовы кредитовать и иностранных граждан, если у них есть вид на жительство, патент или другое подтверждение права жить и работать в стране.

Для получения займа не нужна справка о доходах или трудовая книжка. Достаточно только наличия регулярного дохода, которого хватит на оплату долга. Кредитная история учитывается, но закрытые просрочки не всегда приводят к отказу: решение зависит от внутренних правил МФО и текущей долговой нагрузки.

Кому не подойдет займ в новой компании?

Не берите займ, если сомневаетесь, что сможете вернуть его вовремя. Просрочки испортят кредитную историю, и вам станет сложнее взять новый кредит в будущем. А при длительных нарушениях долг будет передан на взыскание.

Особенно осторожными нужно быть тем, у кого нестабильный или недостаточно большой доход, либо есть действующий кредит или ипотека. Тогда риск того, что вы не справитесь с оплатой микрозайма, будет еще больше. Безопаснее заранее убедиться, что платеж по займу не заберет критичную часть вашего месячного дохода.

А у займов в компаниях, которые открылись недавно, рисков еще больше. Такая МФО может потребовать комиссию за выдачу денег, навязать платные услуги или даже передать ваши данные третьим лицам. Нужно внимательно проверять, на какие условия вы соглашаетесь, и не подписывать договор, если предложение кажется вам подозрительным.

Помните: займ будет оправданным, если оформлять его на действительно важные цели. Для импульсивных и отвлеченных трат его лучше не брать. Перед подписанием договора еще раз оцените свои силы и заранее продумайте действия при риске просрочки. Возможно, вам придется продлевать срок или запрашивать отсрочку платежа.

Как выбрать новую компанию для займа?

Чаще всего наши пользователи, выбирая МФО, смотрят на условия кредитования. Для них важны суммы, сроки, процентные ставки. Также нужно смотреть на требования к заемщикам, способы получения денег и порядок погашения, в том числе и досрочного.

Тем, кто ранее не обращался за займами, подойдет компания с беспроцентным тарифом. Вернуть такой заем можно полностью без переплаты, если сделать это в срок. Тем же, кто планирует активно брать микрозаймы, стоит выбрать МФО с программой лояльности для постоянных клиентов.

Если в кредитной истории были просрочки, выбирайте МФО, которые готовы рассматривать такие заявки вручную и заранее показывают полную стоимость займа. Не стоит оформлять новый долг только ради «исправления» истории: это имеет смысл лишь тогда, когда вы точно можете вернуть деньги вовремя.

Часто о новых компаниях клиенты еще не успевают оставить достаточно отзывов. Поэтому сложнее понять заранее, какие условия предложит МФО и какие у нее есть подводные камни. Но все еще можно проверить ее документы, чтобы узнать об условиях компании больше.

Какие МФО не попадают на сайт?

Мы строго оцениваем недавно открывшиеся МФО перед тем, как добавить их на страницу. Для нас важно, чтобы компания работала легально и предлагала прозрачные условия. МФО, которые выдают займы без лицензии ЦБ и членства в СРО, в рейтинг не попадают. Также мы стараемся не добавлять компании, предлагающие подозрительно выгодные условия — за такими предложениями часто прячутся мошенники.

Также на сайт мы не добавляем компании, которые не выдают займы сами, а только рассылают заявки в другие МФО за подписку. Как отмечают наши посетители, пользы от таких предложений мало, ведь отправить заявки в подходящие компании можно и самому. А отключить ненужную подписку становится трудно — часто это происходит только после массовых жалоб.

Источники и методология

Перед тем, как добавить недавно открывшуюся МФО на сайт, мы внимательно изучаем ее условия, указанные в документах. Также проверяем наличие компании в реестре Центробанка и в саморегулируемой организации. Если уже появились отзывы — обязательно изучаем их. А если остались еще вопросы — пробуем оформить заем в компании сами или обращаемся в службу поддержки.

По собранным данным мы считаем балл К5М. Он показывает, насколько предложение будет удобно для заемщика. Балл считается по шкале от 0 до 10, а на его размер влияют:

- Суммы, сроки, проценты и другие условия займа

- Требования к заемщику и к кредитной истории

- Способы получения и возврата денег

- Условия, которые влияют на одобрение или отказ

- Надежность компании и прозрачность ее условий

Компании с высоким баллом можно порекомендовать заемщику. В них вы с меньшей вероятностью столкнетесь с неудобными условиями или крупными переплатами. При заметных изменениях в условиях компании рейтинг пересчитывается.

Вопросы и ответы

Почему могут отказать в займе в новой МФО?

Причины отказа у недавно открывшихся МФО обычно те же, что и у работающих давно. Компания не выдаст займ, если клиент не соответствует ее требованиям. Например, у заемщика недостаточно большой доход, высокая кредитная нагрузка или непогашенные просрочки по другим долгам.

Еще компания, которая недавно открылась, из-за наплыва новых пользователей может быстро исчерпать деньги на выдачу займов. Тогда выдавать новые она пока не сможет. Ей придется подождать, пока хотя бы часть клиентов вернет ей свои долги, перед тем, как кредитовать новых заемщиков.

Какими способами можно получить займ?

Обычно компании, которые недавно открылись, зачисляют деньги на карту — напрямую или через СБП. Этот способ — один из наиболее простых и доступных. После одобрения деньги обычно поступают быстро, но срок перевода зависит от МФО, банка и выбранного способа получения.

Реже могут быть доступны и другие варианты, например, выдача наличных в офисе или денежным переводом. Теми же способами потом можно будет и вернуть деньги. Уточнить, как именно можно получить и погасить заем, можно в службе поддержки интересующей МФО.

Как быстро я получу займ в новой МФО?

Время ответа в новых организациях может отличаться. Если заявки рассматриваются вручную, ответ может занять больше времени. Если в компании есть автоматическая система скоринга, решение обычно приходит быстрее.

Но из-за большого количества заявок или технических проблем у новой компании могут возникнуть задержки. Тогда время ответа увеличится еще больше. Во многих случаях ответ приходит в тот же день, но точные сроки лучше проверять в правилах конкретной МФО.

Могут ли присутствовать дополнительные платежи?

Если МФО работает легально, она не будет взимать плату за выдачу займа или оформлять обязательные подписки. Компания, которая требует уплатить комиссию до подписания договора, должна вызвать подозрения. Обращаться в такую мы не рекомендуем.

От страховки и других дополнительных услуг заемщик имеет право отказаться. Причем как до, так и после подписания договора. В первом случае просто снимите ненужные галочки в заявке. Во втором — отправьте запрос в компанию по телефону или электронной почте.

Можно ли погасить новый займ досрочно?

Заемщик в новой МФО имеет право погасить заем или его часть раньше срока. Для этого согласуйте дату и сумму платежа с компанией, и внесите платеж любым удобным способом. При полном погашении компания пересчитает проценты за реальное время пользования деньгами. А при частичном итоговая сумма переплаты станет меньше.

Но для кредитора, особенно нового, досрочное погашение — это упущенная выгода. МФО может ограничивать досрочную оплату: например, вносить деньги заранее можно только в первую половину срока. Проверьте в договоре, есть ли здесь такое условие.

Когда не стоит брать займ в новой МФО?

Не берите займ, если сомневаетесь в надежности недавно открывшейся компании. Особенно если она не раскрывает все свои условия в документах. Тогда вы рискуете столкнуться со скрытыми комиссиями или дополнительными ограничениями. Подождите, пока не появится больше информации о компании (прежде всего — отзывов от других клиентов), и только тогда принимайте решение.

Почему не все компании попадают в список?

Мы не добавляем новые компании, предложения которых нам кажутся подозрительными. Например, если на сайте МФО нет сведений о лицензии или документов с условиями кредитования. Также мы убираем со страницы компании, с открытия которых уже прошло более трех-пяти лет, и МФО, на которые копится слишком много жалоб от новых клиентов.

Как часто обновляется информация об условиях займов?

Условия и тарифы МФО на сайте мы проверяем несколько раз в месяц. При наличии важных изменений мы вносим их как можно скорее. Некоторые компании сами сообщают нам о важных обновлениях или об акциях, которые они проводят.

Инфографика