Формулировка «займ под расписку» может означать разные ситуации. У частного лица расписка подтверждает передачу денег и обязанность вернуть долг. У МФО заем оформляется по договору, а условия фиксируются в документах кредитора. Перед заявкой важно понимать, с кем заключается сделка и какие правила будут действовать. В подборку входят активные предложения из каталога МФО, где можно сопоставить сумму, срок, ПСК, способы получения и погашения, требования к заемщику и сведения о кредиторе. Карточки, порядок офферов, ставки, лимиты и ссылки в этом проходе не менялись.

Чем отличается расписка от договора МФО

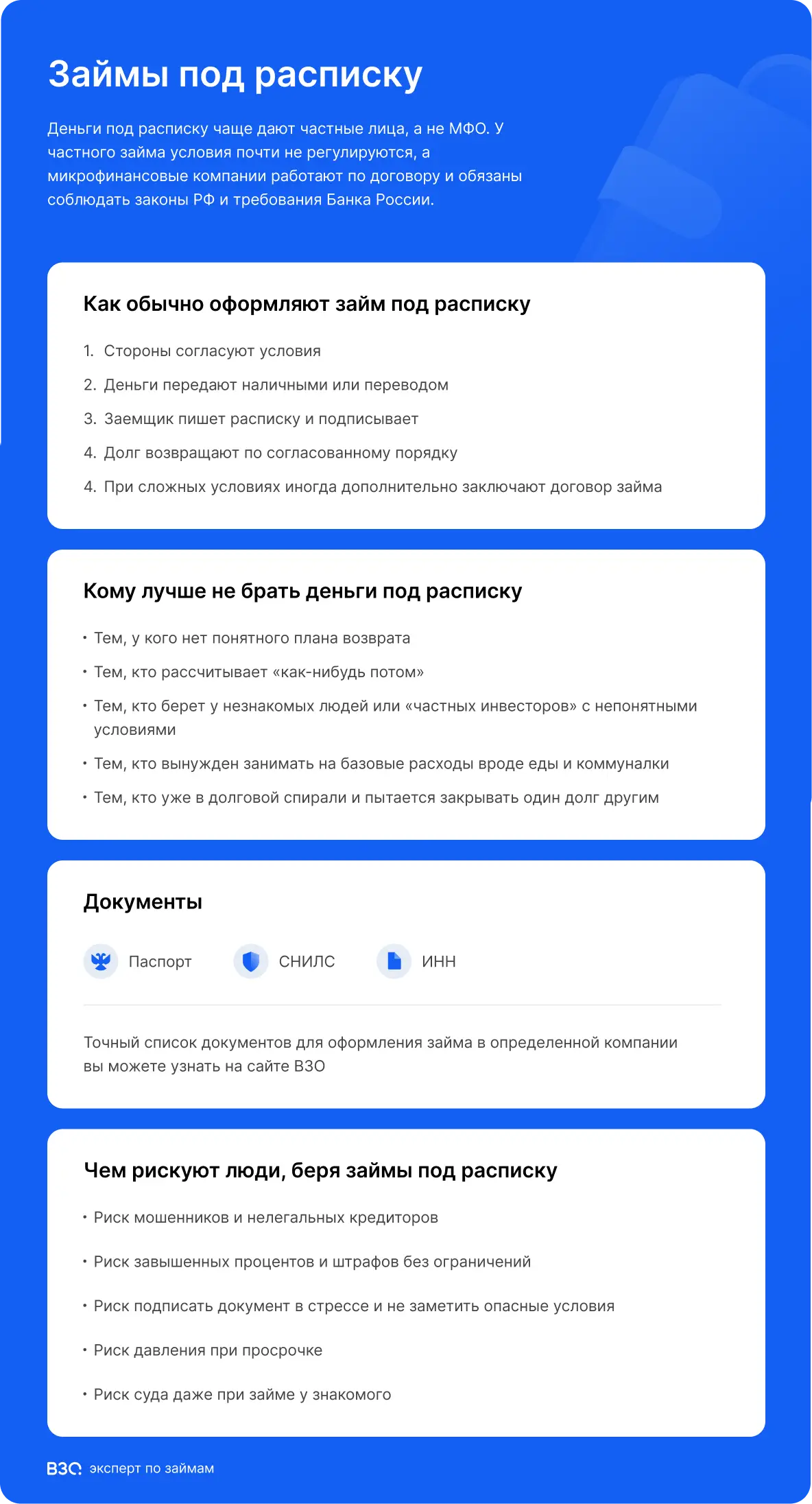

Расписка обычно используется в частных займах: стороны сами договариваются о сумме, сроке, процентах и порядке возврата. В МФО условия задаются договором займа и индивидуальными условиями, которые заемщик видит до подписания.

Если деньги предлагает незнакомый частный кредитор, риски выше: условия могут быть непрозрачными, а взыскание — конфликтным. При крупных суммах или сложных условиях лучше заранее получить юридическую консультацию и не подписывать документы в спешке.

Что проверить в предложении МФО

- ПСК, сумму к возврату и дату платежа.

- Срок займа, график платежей и правила раннего погашения.

- Платные услуги, комиссии за перевод, оплату или продление.

- Требования к паспорту, возрасту, регистрации, телефону и карте.

- Наличие компании в реестре Банка России и документы на сайте кредитора.

- Последствия просрочки: неустойку, передачу долга и влияние на кредитную историю.

Когда стоит отказаться от сделки

Не подписывайте документы, если вам не дают спокойно прочитать условия, требуют передать имущество, скрывают итоговую сумму долга или предлагают перевести деньги третьим лицам. Осторожность особенно важна при предложениях от незнакомых людей и организаций вне реестра Банка России.

Если платеж не помещается в бюджет, новый заем может усилить долговую нагрузку. Перед заявкой оцените регулярный доход, обязательные расходы и запас на непредвиденные ситуации.

Как сравнивать предложения

Сравнивайте не только ставку, но и сумму к возврату, дату платежа, платные услуги и удобство погашения. Если условия в договоре отличаются от ожиданий, договор можно не подписывать и вернуться к сравнению других вариантов.

При частном займе под расписку заранее фиксируйте сумму, дату возврата, порядок платежей и ответственность сторон. Если условия непонятны, лучше не брать на себя обязательства до консультации со специалистом.

Ответы на частые вопросы

Можно ли получить заем под расписку в МФО?

МФО обычно оформляет заем договором, а не бытовой распиской. Перед подписанием заемщик видит индивидуальные условия: ПСК, сумму к возврату, срок, платежи и платные услуги.

Когда используется расписка?

Расписку чаще применяют при частном займе между людьми. Она фиксирует факт передачи денег и условия возврата, но сама по себе не делает сделку безопасной.

Что проверить перед заявкой в МФО?

ПСК, сумму к возврату, срок, дату платежа, платные услуги, комиссии, требования к заемщику и порядок погашения.

Почему опасны предложения от незнакомых частных кредиторов?

Условия могут быть непрозрачными, а при споре заемщику сложнее защитить свои интересы. Не подписывайте документы, если не понимаете итоговую сумму долга и порядок возврата.

Что делать, если условия договора не подходят?

Не подписывайте договор и выберите другое предложение. До подписания важно проверить ПСК, сумму к возврату, дату платежа и возможность отказаться от дополнительных услуг.

Инфографика