Что означает займ с простыми требованиями

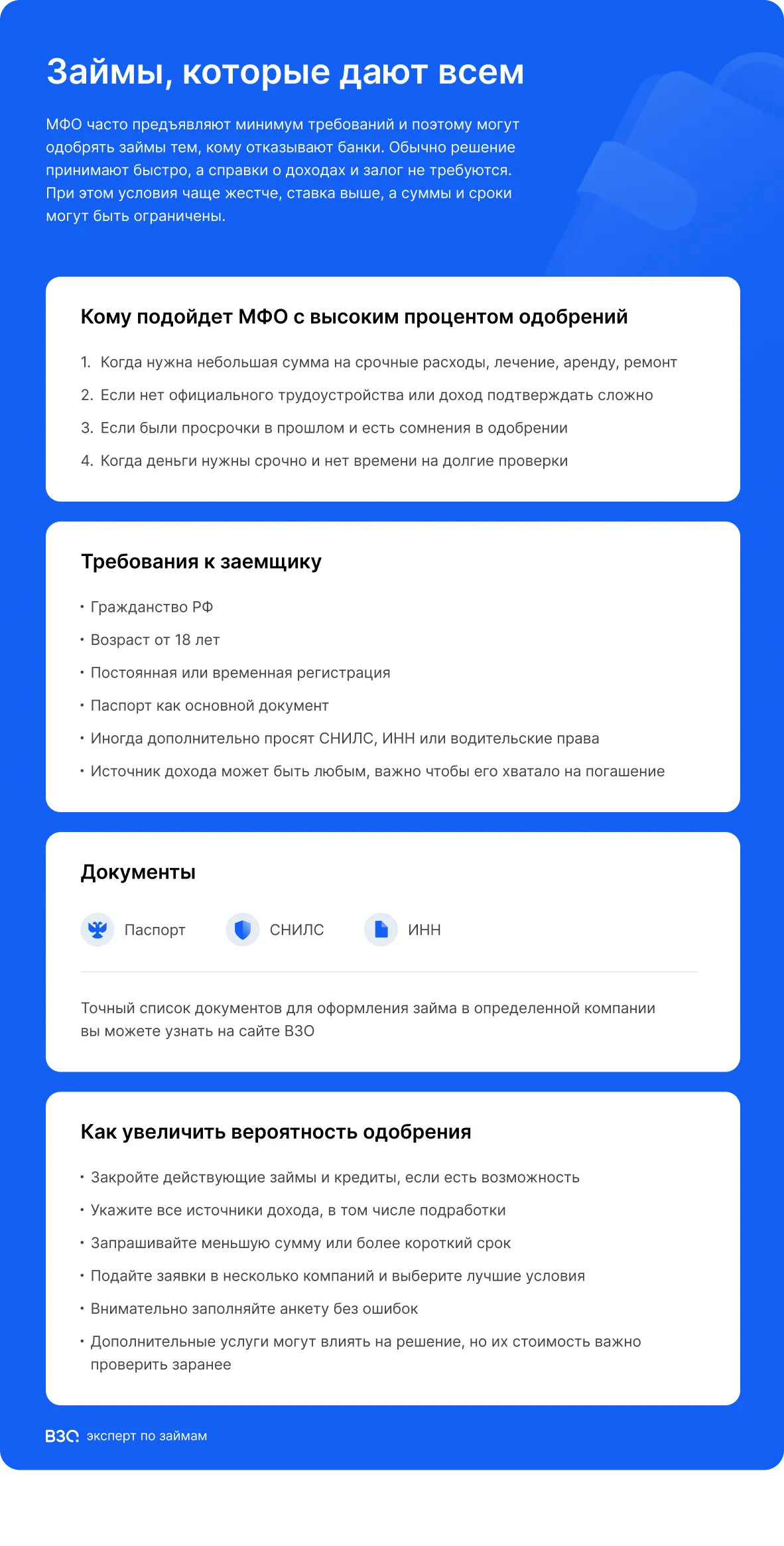

У МФО требования обычно проще, чем у банков, но проверка заемщика все равно проводится. Компания оценивает анкету, кредитную историю, доход, текущие долги, карту или счет и поведение клиента по прошлым договорам.

Если в карточке указано, что займ доступен на карту, это не означает автоматическую выдачу. МФО может уменьшить сумму, предложить другой срок, запросить дополнительные данные или отклонить заявку. В подборку попадают активные МФО с онлайн-заявкой и понятными условиями по сумме, сроку, ПСК, ставке, требованиям, способам получения и погашения. Мы проверяем, опубликованы ли документы, есть ли компания в реестре Банка России, работает ли ссылка на оформление и не заменяется ли займ платной рассылкой анкет.

Приоритет получают предложения, где заемщик может заранее оценить полную стоимость кредита, отказаться от дополнительных услуг и выбрать понятный способ погашения. Наличие предложения в списке не означает положительное решение по заявке.

Что проверить перед заявкой

- ПСК, ставку, срок и итоговую сумму к возврату;

- какие документы и данные нужны для анкеты;

- какие платные услуги, страховки или подписки подключаются при оформлении;

- какой способ погашения доступен без лишней комиссии;

- что будет при просрочке и можно ли продлить договор;

- принадлежит ли карта заемщику и подходит ли она под требования МФО.

Как повысить шанс на положительное решение

Запрашивайте сумму, которую реально вернуть в срок, и не отправляйте анкеты одновременно в десятки компаний. Массовые заявки могут выглядеть для скоринга как признак финансового стресса. Если есть открытые долги, лучше сначала уменьшить нагрузку или закрыть часть обязательств.

Заполняйте анкету без ошибок, указывайте актуальный телефон и карту на свое имя. Если МФО предлагает платные услуги, проверьте их стоимость и порядок отказа до подписания договора.

Когда займ лучше не оформлять

Не берите новый займ, если платеж придется вносить из неопределенного дохода, уже есть несколько открытых долгов или вы планируете закрывать старый займ новым. В такой ситуации сначала стоит обсудить реструктуризацию с текущим кредитором или рассмотреть более дешевый способ финансирования.

Если условия договора непонятны, на сайте нет документов или компания просит оплатить подбор до выдачи денег, заявку лучше не отправлять. Такие схемы часто приводят к подпискам, лишним списаниям и рекламным звонкам.

Может ли МФО отклонить заявку?

Да. МФО может не объяснять причину решения. На результат влияют кредитная история, доход, долговая нагрузка, корректность анкеты, карта или счет, внутренние лимиты компании и технические проверки.

Нужна ли справка о доходах?

Чаще всего МФО рассматривает анкету без справки, но платежеспособность все равно оценивается. Компания может запросить дополнительные сведения или уменьшить сумму, если данных недостаточно.

Можно ли отказаться от платных услуг?

Перед подписанием договора проверьте все галочки и стоимость дополнительных услуг. От страховок, подписок и уведомлений часто можно отказаться, но порядок отказа зависит от договора и правил конкретной МФО.

Когда можно подать повторную заявку?

Лучше выдержать паузу и сначала понять, что могло ухудшить анкету: высокая нагрузка, ошибки в данных, неподходящая карта или недавние просрочки. Повторные заявки подряд редко помогают и могут ухудшить оценку скоринга.

Почему не все МФО есть в списке?

Мы не добавляем компании без понятных документов, с признаками платных рассылок заявок, непрозрачными условиями или большим числом жалоб на скрытые платежи. Подборка должна помогать сравнивать реальные условия, а не обещания в рекламе.

Инфографика