Кто может получить выгодный займ в МФО

По мере ужесточения требований Банка России скоринговые модели микрофинансовых организаций меняются. Если раньше деньги часто выдавали почти всем подряд, в том числе безработным и студентам, то сейчас компании вынуждены тщательнее оценивать риски. Из-за этого отказов стало больше: крупные кредиторы отклоняют значительную часть заявок.

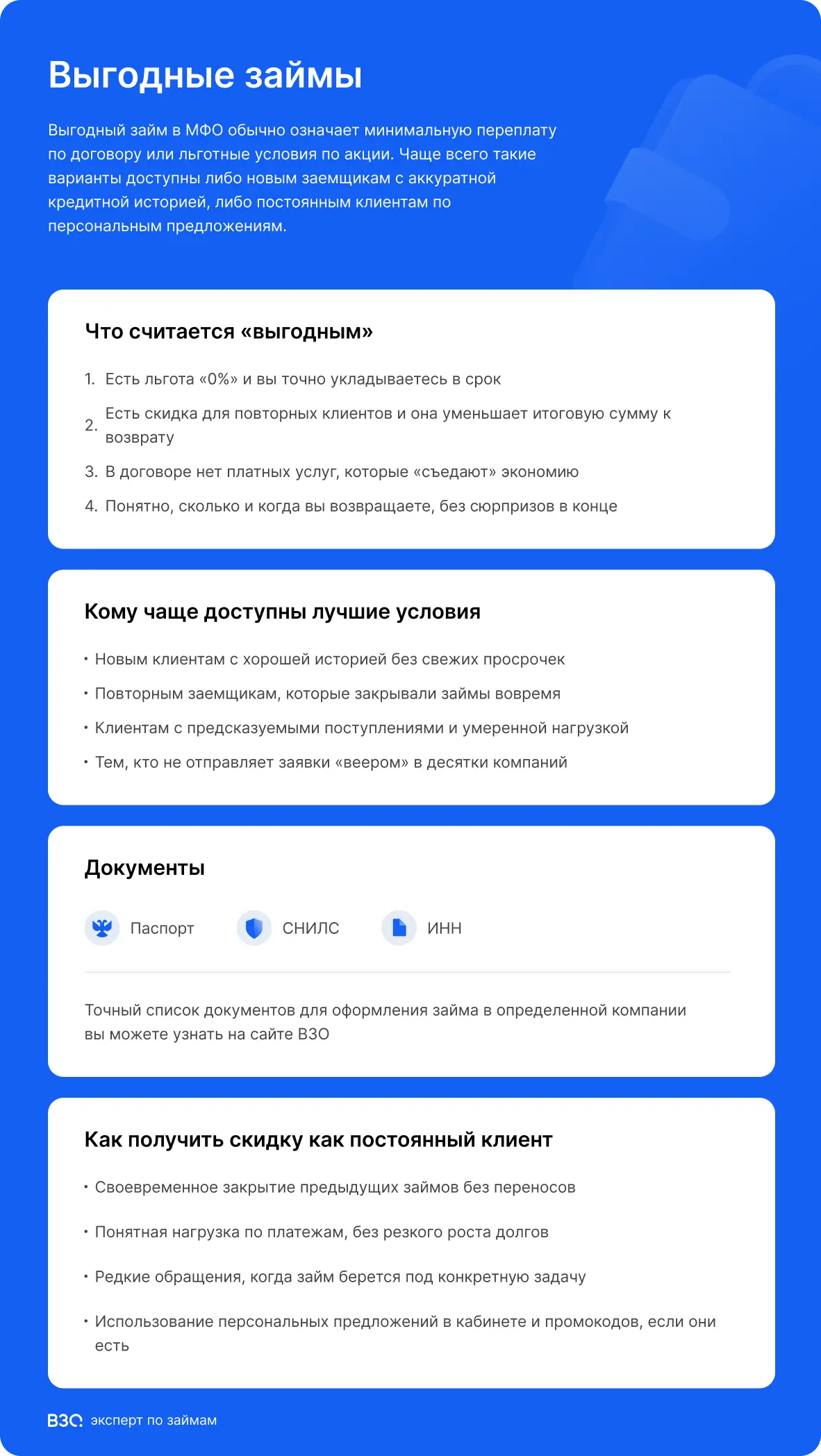

Самые выгодные займы обычно доступны двум категориям клиентов:

- Новым заемщикам с хорошей кредитной историей. Они могут оформить первый пробный займ без переплаты

- Постоянным клиентам, для которых действуют персональные предложения

При этом новые клиенты МФО обычно могут рассчитывать только на небольшие суммы и короткий срок. Такие займы не помогут решить серьезную финансовую проблему, например купить новую бытовую технику или ноутбук.

Скорее это вариант на случай, когда человеку не хватает 10 тысяч рублей до зарплаты и он не хочет отказываться от привычных расходов. При этом он точно знает, когда на карту поступят деньги и он сможет вернуть долг. В такой ситуации займ не станет для него серьезной нагрузкой.

Впоследствии клиенты, которые вовремя закрыли долг, могут получить более крупные суммы. Часто кредиторы предлагают им персональные скидки, льготы или бонусы. Некоторые компании вводят программы лояльности, по которым заемщик получает преимущества после каждого успешно погашенного займа. Например, ему могут снизить ставку.

На каких условиях выдают выгодные займы

Самые выгодные займы — беспроцентные. Такие предложения есть у многих крупных МФО, но воспользоваться ими обычно могут только новые клиенты с высоким кредитным рейтингом, то есть без просрочек в кредитной истории.

Некоторые компании время от времени запускают такие акции и для повторных клиентов. Но беспроцентные займы всегда строго ограничены по сроку. Например, на возврат долга может даваться всего неделя. Если не вернуть деньги вовремя, МФО применит стандартную ставку.

Требования к заемщикам обычно стандартные:

- Возраст от 18 лет

- Гражданство РФ и регистрация в любом регионе России

- Наличие банковской карты и личного номера телефона

- Стабильный доход

МФО работают с платежеспособными клиентами. Им важно понимать, из каких средств заемщик будет возвращать долг. Поэтому сейчас кредиторы нередко просят не просто указать место работы и размер дохода, но и подтвердить это справками или выписками со счета. Такие требования связаны в том числе с мерами Банка России по борьбе с высокой закредитованностью населения.

В среднем условия по займам в большинстве микрофинансовых компаний похожи:

- Сумма — смотрите лимит в карточке предложения

- Срок — зависит от программы и статуса клиента

- Ставка — до 0,8%

Для постоянных клиентов условия обычно лучше. Для них действуют накопительные скидки и сниженные ставки, а доступная сумма выше, чем для новичков. Заявки повторных клиентов часто рассматривают быстрее, и отказы случаются реже. Обычно проблемы возникают только тогда, когда у человека уже были сложности с выплатой предыдущего займа.

Чтобы понять, действительно ли займ выгоден, стоит смотреть на полную стоимость кредита и итоговую переплату. Перед подписанием договора обязательно прочитайте его текст. Если в нем указаны дополнительные платные услуги, от них лучше отказаться: это не повляет на решение по займу.

Заемщик должен ясно понимать, за что и сколько он платит. Если в расчетах МФО что-то непонятно, стоит связаться с менеджером и уточнить все детали. Не исключено, что в договор включена услуга, которую можно было не заметить, а деньги за нее все равно спишут с карты.

Кому выгодные займы недоступны

На выгодные условия обычно не могут рассчитывать клиенты с низким кредитным рейтингом и высокой долговой нагрузкой. Как правило, это означает, что у человека уже есть несколько открытых кредитов и займов, а также возможны просрочки. Для МФО такие заемщики более рискованны, поэтому им реже одобряют новые суммы на льготных условиях.

Обычно беспроцентные займы и предложения со скидками — это бонусные программы для постоянных клиентов или для тех, кто может ими стать. Компания поощряет аккуратных заемщиков за сотрудничество или старается привлечь новых надежных клиентов.

Если у человека уже высокая долговая нагрузка или есть невыплаченные долги, он, скорее всего, сможет получить деньги только на общих условиях — без скидок и льгот. В такой ситуации единственный способ уменьшить переплату — вернуть займ без лишних платных услуг и заранее проверить итоговую переплату.

Несмотря на маркетинговые обещания, клиентам с высокой закредитованностью обычно недоступны и пробные займы с полной скидкой на проценты. Таким заемщикам деньги, как правило, выдают только на стандартных условиях: по ставке до 0,8% в день, на короткий срок и на небольшую сумму.

Такие ограничения могут касаться и людей, у которых одновременно есть ипотека, потребительский кредит, автокредит и рассрочка. Даже если они исправно вносят платежи по графику, для кредитора это все равно риск, если на погашение долгов уходит большая часть дохода.

Кроме того, на выгодные условия вряд ли смогут рассчитывать заемщики со слишком низким или нестабильным доходом. Кредитор должен быть уверен, что у клиента действительно будут деньги на возврат долга. Для подтверждения дохода могут потребоваться справка с работы или выписка из банка, в которой видны регулярные поступления.

Чем рискуют клиенты МФО

Важно понимать, что любой займ, даже беспроцентный, может стать серьезной проблемой, если не вернуть его вовремя. Клиент, который забудет или не успеет погасить долг, столкнется со штрафом. Если займ был оформлен по акции, льготные условия отменят, а кредитор пересчитает задолженность по стандартной ставке.

Банк России ограничивает максимальный размер переплаты по займам, поэтому долг не будет расти бесконечно. Но он все равно может существенно увеличиться. Например, если заемщик взял 10 000 рублей и не смог вовремя вернуть деньги, итоговая сумма долга может вырасти в два раза в пределах действующих ограничений. Для человека с доходом на уровне МРОТ или чуть выше даже такая сумма станет неподъемной.

МФО часто предлагают оформить пролонгацию займа. Это помогает избежать просрочки и негативной записи в кредитной истории. Но льготные условия в таком случае все равно отменяются, а из-за увеличения срока вырастает и переплата. Поэтому такой займ уже сложно назвать выгодным.

Перед обращением в МФО нужно помнить: любой микрозайм, кроме тестового беспроцентного предложения, — это дорогие деньги. Переплата по таким продуктам очень высокая по сравнению с банковским кредитом. Поэтому важно хорошо обдумать, действительно ли вам нужен такой займ.

Клиентам с проблемной кредитной историей стоит особенно осторожно подходить к обращению в МФО, потому что новый долг может еще сильнее ухудшить их положение. Иногда разумнее сначала попробовать занять деньги у близких или найти другой источник средств.

Как выбрать выгодный займ

Клиенты с хорошей кредитной историей могут оформить тестовый займ в новой для себя МФО бесплатно. Это самый выгодный вариант, но и у него есть ограничения. Во-первых, сумма обычно небольшая. Во-вторых, вернуть деньги нужно точно в срок, без просрочек и пролонгаций. Если нарушить эти условия, льготу отменят и начислят проценты по стандартной ставке.

Если нужна более крупная сумма, разумнее обратиться в МФО, услугами которой вы уже пользовались. Повторным клиентам микрофинансовые компании нередко предлагают специальные скидки, а доступная сумма для них выше. Лояльные заемщики, которые давно сотрудничают с кредитором и исправно возвращают долги, получают более выгодные условия.

В некоторых организациях действует прогрессивная шкала скидок, которая зависит от количества оформленных и успешно погашенных займов. То есть чем дольше и аккуратнее клиент пользуется услугами компании, тем лучше условия для него.

Заемщикам с проблемной кредитной историей и большим количеством долгов лучше искать МФО, которые специализируются на работе с неидеальным кредитным досье. Такие компании проверяют заявки вручную и одобряют небольшие суммы. Это может помочь человеку восстановить испорченную кредитную историю.

Если у вас уже есть просрочки по действующим займам, не стоит рассчитывать на онлайн-сервисы, которые обещают мгновенное кредитование и бесплатный первый займ. Скорее всего, заявку там отклонят.

Как мы оцениваем микрофинансовые компании

Команда ВЗО помогает подобрать подходящий займ с учетом целей и потребностей заемщика. Для этого мы проверяем компании, которые работают на рынке. Они должны быть надежными, работать легально и соблюдать законы РФ и требования регулятора.

Это означает, что у компании должны быть все основные документы: регистрация в реестре Банка России, свидетельство о членствое в СРО и правила выдачи займов. Мы внимательно изучаем эти документы и следим за тем, чтобы они оставались актуальными.

Кроме документов, мы самостоятельно тестируем онлайн-сервисы и МФО: изучаем процесс оформления займа, оцениваем личный кабинет заемщика, скорость работы сервиса и качество обслуживания. Но одного личного опыта недостаточно, поэтому мы также анализируем большое количество отзывов клиентов, которые рассказывают о своем опыте взаимодействия с микрофинансовыми организациями.

Мы поддерживаем связь с представителями крупных и средних МФО. Они сообщают нам об акциях, скидках для постоянных клиентов и других изменениях в условиях. Если у нас возникают вопросы по обслуживанию, мы уточняем их через кол-центр или у представителей компании.

На основе собранных данных мы оцениваем МФО по системе критериев К5М. В нее входят пять параметров: надежность, условия займов и требования к клиентам, удобство, скорость и качество обслуживания. В зависимости от цели рейтинга мы делаем акцент на наиболее важных показателях.

Например, при составлении рейтинга МФО с выгодными займами мы в первую очередь смотрим на условия кредитования. Если компания предлагает беспроцентные займы или специальные скидки, например для пенсионеров или именинников, она получает более высокий балл и занимает хорошую позицию в рейтинге.

Кроме того, такие организации не должны навязывать дополнительные платные услуги и тем более включать их в договор без явного согласия клиента.

Почему в рейтинг ВЗО попадают не все МФО

Наша задача — проверять микрофинансовые компании и помогать заемщикам избегать мошенников и организаций, которые нарушают требования регулятора.

Поэтому в рейтинг ВЗО не попадают компании, которые:

- Не состоят в реестре Банка России

- Не входят в СРО

- Не соблюдают требования регулятора, в том числе устанавливают ставку выше допустимой

- Навязывают клиентам ненужные платные услуги и не дают от них отказаться

- Давят на должников постоянными звонками

- Используют незаконные или агрессивные методы взыскания

Вопрос — ответ

Какой займ можно назвать выгодным?

В первую очередь это займ с понятными и прозрачными условиями. Лучший вариант — когда кредитор позволяет получить деньги без переплаты или со скидкой. Такими предложениями обычно могут воспользоваться новые или постоянные клиенты, которые следят за акциями МФО и оформляют займы по специальным промокодам или персональным предложениям.

В каких случаях бесплатный или дешевый займ может стать дорогим?

Если не вернуть его в срок. Тогда льготные условия отменят. При пролонгации переплата тоже вырастет из-за увеличения срока займа. При просрочке к процентам добавятся штрафные начисления. Поэтому даже изначально выгодный займ может оказаться дорогим.

Кому обычно доступны выгодные займы?

Чаще всего их получают клиенты с:

- Низкой долговой нагрузкой

- Хорошей кредитной историей

- Подтвержденным и стабильным доходом

Получается, что людям с устойчивым финансовым положением оформить такой займ проще. Но для МФО важен не только размер дохода, но и его регулярность и предсказуемость. Если человек живет скромно, но аккуратно обслуживает долги, он тоже может получить деньги на приемлемых условиях.

На что обратить внимание, если хочется оформить займ с минимальной переплатой?

Нужно внимательно читать условия, в том числе то, что указано мелким шрифтом. Важно заранее понимать полную стоимость кредита, итоговую переплату и размер штрафов в случае просрочки. Также стоит проверить, не включены ли в договор дополнительные платные услуги, например страховка или подписка. От них часто можно отказаться и тем самым уменьшить переплату.

Если деньги нужны всего на несколько дней, какой формат займа разумнее выбрать?

Если у вас хорошая кредитная история и вы точно знаете, когда сможете вернуть долг, можно рассмотреть тестовый беспроцентный займ. Это самый удобный вариант, если деньги нужны ненадолго. Если кредитная история неидеальная, но доход есть и он предсказуем, разумнее обратиться в МФО, где заявки проверяют не только автоматически, но и вручную.

Если финансовая ситуация тяжелая и без займа все равно не обойтись, стоит сначала рассмотреть другие источники денег, например помощь родных или друзей.

Можно ли получить выгодный займ, если у человека нет подтвержденного дохода?

Сейчас МФО проверяют финансовое положение заемщика и просят предоставить документы, подтверждающие доход. Для кредитора это способ убедиться, что человек сможет вернуть деньги в срок. Поэтому заявки клиентов без подтвержденного дохода одобряют реже.

Инфографика