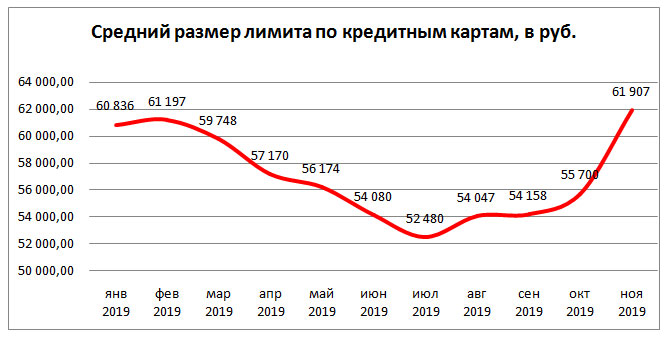

НБКИ: в ноябре средний размер лимитов по выданным кредитным картам достиг 61,9 тыс. рублей

Это максимальное значение данного показателя с начала 2019 года. По данным 4 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в ноябре 2019 года средний размер лимитов по выданным кредитным картам составил 61,9 тыс. руб. Это максимальное значение данного показателя в 2019 году (Диаграмма 1). При этом по сравнению с октябрем 2019 года рост лимитов составил 11,1% (в октябре 2019 года – 55,7 тыс. руб.). Диаграмма 1. Динамика среднего размера лимитов по кредитным картам в 2019 году, руб.

Стоит отметить, что рост среднего размера лимитов по выданным картам в ноябре 2019 года сопровождался серьезным снижением количества их выдачи по сравнению с предыдущим месяцем - на 19,6%, Так, в октябре 2019 года было выдано 1,02 млн. новых кредитных карт, тогда как в ноябре текущего года – всего 0,82 млн. ед. В ноябре 2019 года самый большой средний размер лимитов по выданным кредитным картам в регионах РФ (среди 30 регионов – лидеров по объемам выдачи новых кредитных карт) был отмечен в Москве (99,0 тыс. руб.), Республике Саха (Якутия) (83,1 тыс. руб.), Санкт-Петербурге (81,7 тыс. руб.), Московской области (77,4 тыс. руб.) и Ханты-Мансийском АО (76,1 тыс. руб.).

При этом самую серьезную динамику роста среднего размера лимитов по выданным кредитным картам (среди 30 регионов РФ – лидеров по объемам выдачи новых кредитных карт) в ноябре 2019 года по сравнению с предыдущим месяцем продемонстрировали Самарская (+16,6%), Оренбургская (+15,9%), Ленинградская (+14,8%) и Нижегородская (+14,8%), а также Красноярский край (+14,4%). В Москве и Санкт-Петербурге средний размер лимитов увеличился на 5,1% и 12,9% соответственно (Таблица 1).

Таблица 1. Динамика среднего размера лимитов по выданным кредитным картам в регионах РФ в октябре-ноябре 2019 года в сравнении с аналогичным периодом 2018 года, в руб.

| № | По регионам | Октябрь 2019, руб. | Ноябрь 2019, руб. | Изменение, в % |

| 1 | г. Москва | 94 202 | 98 972 | 5,1% |

| 2 | Республика Саха (Якутия) | 74 947 | 83 078 | 10,8% |

| 3 | г. Санкт-Петербург | 72 353 | 81 670 | 12,9% |

| 4 | Московская область | 73 328 | 77 360 | 5,5% |

| 5 | Ханты-Мансийский АО - Югра | 66 711 | 76 106 | 14,1% |

| 6 | Хабаровский край | 65 285 | 72 808 | 11,5% |

| 7 | Приморский край | 66 351 | 71 394 | 7,6% |

| 8 | Красноярский край | 61 490 | 70 315 | 14,4% |

| 9 | Ленинградская область | 58 177 | 66 813 | 14,8% |

| 10 | Иркутская область | 61 435 | 66 345 | 8,0% |

| 11 | Республика Бурятия | 56 607 | 64 586 | 14,1% |

| 12 | Свердловская область | 54 205 | 61 746 | 13,9% |

| 13 | Новосибирская область | 56 479 | 61 504 | 8,9% |

| 14 | Тюменская область (без ХМАО и ЯНАО) | 55 791 | 60 038 | 7,6% |

| 15 | Нижегородская область | 50 470 | 57 925 | 14,8% |

| 16 | Пермский край | 52 875 | 57 784 | 9,3% |

| 17 | Ростовская область | 51 200 | 56 885 | 11,1% |

| 18 | Самарская область | 47 642 | 55 550 | 16,6% |

| 19 | Республика Татарстан | 50 895 | 54 778 | 7,6% |

| 20 | Воронежская область | 49 887 | 54 663 | 9,6% |

| 21 | Республика Башкортостан | 49 674 | 54 595 | 9,9% |

| 22 | Челябинская область | 49 066 | 54 510 | 11,1% |

| 23 | Кемеровская область | 47 431 | 53 857 | 13,5% |

| 24 | Омская область | 47 247 | 53 542 | 13,3% |

| 25 | Краснодарский край | 49 124 | 52 606 | 7,1% |

| 26 | Волгоградская область | 47 733 | 52 553 | 10,1% |

| 27 | Ставропольский край | 46 068 | 52 420 | 13,8% |

| 28 | Оренбургская область | 43 655 | 50 588 | 15,9% |

| 29 | Саратовская область | 44 722 | 49 815 | 11,4% |

| 30 | Алтайский край | 45 042 | 48 586 | 7,9% |