НБКИ: за год средний срок ипотечного кредита вырос почти на 7 месяцев, а его средний размер составил 2,0 млн. рублей

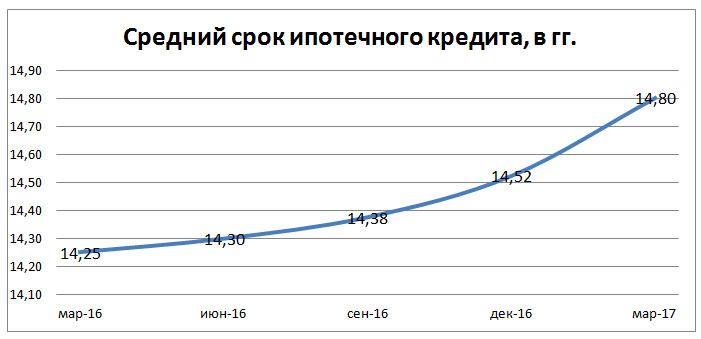

По данным 4 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), средний срок ипотечного кредита по состоянию на 01.03.2017 года составил 14,8 лет, увеличившись за год на 3,9% (или на 6,7 месяца) (на 01.03.2016 г. – 14,3 года) (Диаграмма 1).

Диаграмма 1. Динамика среднего срока ипотечного кредита с 01.03.2016 г. по 01.03.2017 г., в гг.

При этом сильнее всего средний срок ипотечного кредита (среди 30 регионов-лидеров по объемам данного вида розничного кредитования) вырос в Республике Татарстан (+9,0%), Новосибирской области (+5,2%), а также Санкт-Петербурге и Пермском крае (по +4,9%), а меньше всего - в Ямало-Ненецком и Ханты-Мансийском АО (по +0,5%), а также в Саратовской и Тюменской областях (+1,8% и 2,0% соответственно) (Таблица 1). В то же время средний размер ипотечного кредита в стране составил1,99 млн. руб., уменьшившись за год на 1,7% или на 34,4 тыс. руб. (на 01.03.2016 г. – 2,03 млн. руб.) (Диаграмма 2).

Диаграмма 2. Динамика среднего размера ипотечного кредита с 01.03.2016 г. по 01.03.2017 г., в руб.

При этом самая высокая динамика среднего размера ипотечного кредита (среди 30 регионов-лидеров по объемам данного вида розничного кредитования) зафиксирована в Удмуртской Республике (+17,4%), Кировской области (+16,5%) и Санкт-Петербурге (+16,3%) областях. В свою очередь, самая низкая динамика роста данного показателя отмечена в Краснодарском крае (-9,8%), Саратовской области (-8,4%) и Воронежской области (-6,9%) (Таблица 1).

Таблица 1. Динамика среднего срока ипотечного кредита в регионах РФ с 01.03.2016 г. по 01.03.2017 г, в гг.

| № | По регионам | На 01.03.2016 | На 01.03.2017 | Изменение, в % |

| 1 | Республика Татарстан | 12,79 | 13,94 | 9,0% |

| 2 | Новосибирская область | 14,52 | 15,27 | 5,2% |

| 3 | г. Санкт-Петербург | 13,04 | 13,68 | 4,9% |

| 4 | Пермский край | 14,53 | 15,24 | 4,9% |

| 5 | Краснодарский край | 14,57 | 15,25 | 4,6% |

| 6 | Свердловская область | 14,57 | 15,24 | 4,6% |

| 7 | Приморский край | 13,50 | 14,09 | 4,4% |

| 8 | Удмуртская Республика | 14,13 | 14,76 | 4,4% |

| 9 | г. Москва | 14,02 | 14,64 | 4,4% |

| 10 | Ростовская область | 14,13 | 14,73 | 4,3% |

| 11 | Кировская область | 15,06 | 15,70 | 4,2% |

| 12 | Нижегородская область | 13,62 | 14,15 | 3,9% |

| 13 | Воронежская область | 14,81 | 15,39 | 3,9% |

| 14 | Ленинградская область | 13,70 | 14,22 | 3,9% |

| 15 | Алтайский край | 14,26 | 14,79 | 3,8% |

| 16 | Республика Башкортостан | 13,80 | 14,31 | 3,7% |

| 17 | Красноярский край | 14,14 | 14,64 | 3,5% |

| 18 | Омская область | 15,11 | 15,64 | 3,5% |

| 19 | Самарская область | 14,29 | 14,78 | 3,5% |

| 20 | Кемеровская область | 13,48 | 13,92 | 3,2% |

| 21 | Волгоградская область | 14,44 | 14,90 | 3,2% |

| 22 | Московская область | 14,29 | 14,71 | 2,9% |

| 23 | Иркутская область | 13,48 | 13,88 | 2,9% |

| 24 | Челябинская область | 13,34 | 13,73 | 2,9% |

| 25 | Ставропольский край | 15,01 | 15,44 | 2,9% |

| 26 | Оренбургская область | 15,82 | 16,16 | 2,1% |

| 27 | Тюменская область (без ХМАО и ЯНАО) | 16,63 | 16,97 | 2,0% |

| 28 | Саратовская область | 15,01 | 15,29 | 1,8% |

| 29 | Ханты-Мансийский АО - Югра | 16,04 | 16,12 | 0,5% |

| 30 | Ямало-Ненецкий автономный округ | 18,04 | 18,13 | 0,5% |

Таблица 2. Динамика среднего размера ипотечного кредита в регионах РФ с 01.03.2016 г. по 01.03.2017 г., в рублях

| № | По регионам | На 01.03.2016 | На 01.03.2017 | Изменение, в % |

| 1 | Удмуртская Республика | 1 288 452 | 1 513 215 | 17,4% |

| 2 | Кировская область | 1 176 834 | 1 371 449 | 16,5% |

| 3 | г. Санкт-Петербург | 2 304 087 | 2 678 943 | 16,3% |

| 4 | Республика Татарстан | 1 267 197 | 1 467 582 | 15,8% |

| 5 | Пермский край | 1 489 562 | 1 686 465 | 13,2% |

| 6 | Свердловская область | 1 729 958 | 1 955 985 | 13,1% |

| 7 | Ленинградская область | 1 983 162 | 2 231 855 | 12,5% |

| 8 | г. Москва | 4 003 588 | 4 489 281 | 12,1% |

| 9 | Иркутская область | 1 573 761 | 1 761 324 | 11,9% |

| 10 | Красноярский край | 1 565 194 | 1 735 933 | 10,9% |

| 11 | Алтайский край | 1 232 805 | 1 365 481 | 10,8% |

| 12 | Республика Башкортостан | 1 535 175 | 1 696 287 | 10,5% |

| 13 | Волгоградская область | 1 601 913 | 1 738 694 | 8,5% |

| 14 | Нижегородская область | 1 664 582 | 1 778 267 | 6,8% |

| 15 | Ростовская область | 1 760 333 | 1 855 818 | 5,4% |

| 16 | Новосибирская область | 1 681 585 | 1 758 108 | 4,6% |

| 17 | Самарская область | 1 496 117 | 1 553 995 | 3,9% |

| 18 | Московская область | 3 040 950 | 3 120 135 | 2,6% |

| 19 | Приморский край | 2 140 625 | 2 192 800 | 2,4% |

| 20 | Кемеровская область | 1 357 094 | 1 383 765 | 2,0% |

| 21 | Тюменская область (без ХМАО и ЯНАО) | 1 649 826 | 1 674 987 | 1,5% |

| 22 | Челябинская область | 1 217 569 | 1 235 311 | 1,5% |

| 23 | Оренбургская область | 1 539 997 | 1 550 747 | 0,7% |

| 24 | Ханты-Мансийский АО - Югра | 2 299 911 | 2 287 997 | -0,5% |

| 25 | Омская область | 1 595 400 | 1 569 600 | -1,6% |

| 26 | Ямало-Ненецкий автономный округ | 2 567 455 | 2 513 179 | -2,1% |

| 27 | Ставропольский край | 1 886 919 | 1 776 274 | -5,9% |

| 28 | Воронежская область | 1 614 400 | 1 502 573 | -6,9% |

| 29 | Саратовская область | 1 672 624 | 1 532 696 | -8,4% |

| 30 | Краснодарский край | 1 864 603 | 1 681 283 | -9,8% |