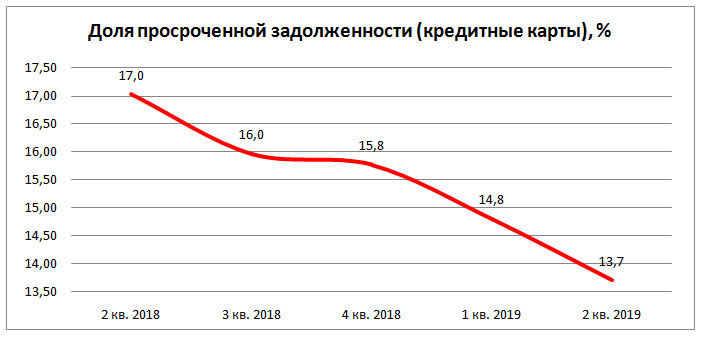

НБКИ: во 2 квартале 2019 года просрочка по кредитным картам снизилась

По информации 4 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), во 2 квартале 2019 года доля просроченной задолженности свыше 30 дней по кредитным картам к общему объему действующих кредитов данного типа составила 13,7%, снизившись за год на 3,3 процентных пункта (п.п.) (во 2 кв. 2018 года – 17,0%) (Диаграмма 1). Диаграмма 1.

Динамика просроченной задолженности свыше 30 дней по кредитным картам в 2018-2019 гг. (по кварталам)

Во 2 квартале 2019 года самые низкие значения доли просроченной задолженности по кредитным картам (среди 30 регионов-лидеров по объемам по объемам данного вида розничного кредитования) были зафиксированы в Москве (6,8%), Санкт-Петербурге (8,9%), Ханты-Мансийском АО (10,2%), Московской области (10,3%) и Удмуртской Республике (12,7%). В свою очередь, наибольшие доли просрочки свыше 30-ти дней к общему объему кредитов по кредитным картам (среди 30 регионов-лидеров по объемам по объемам данного вида розничного кредитования) продемонстрировали Иркутская область (19,7%), Ставропольский(19,0%) и Алтайский (18,3%) края, а также Кемеровская область (18,1%) и Красноярский край (17,4%) области.

Во 2 квартале 2019 года самая существенная динамика сокращения доли просроченной задолженности по кредитным картам (среди 30 регионов-лидеров по объемам данного вида розничного кредитования) по сравнению со 2 кварталом 2018 года была отмечена также в Республике Башкортостан (-9,7 п.п.), Ставропольском крае (-7,7 п.п.), а также в Омской (-7,3 п.п.) и Оренбургской (-7,2 п.п.) областях, а также в Алтайском крае (-6,9 п.п.) областях. В Москве и Санкт-Петербурге снижение доли просрочки составило 0,2 процентного пункта (Таблица 1).

Таблица 1. Динамика доли просрочки свыше 30-ти дней к общему объему кредитов по кредитным картам в РФ в 2018-2019 гг.(среди 30 регионов - лидеров по объемам кредитования данного типа), в процентных пунктах (п.п.)

| № | По регионам | 2 квартал 2018 % | 2 квартал 2019 % | Изменение, в п.п. |

| 1 | г. Москва | 7,0 | 6,8 | -0,2 |

| 2 | г. Санкт-Петербург | 9,1 | 8,9 | -0,2 |

| 3 | Ханты-Мансийский АО - Югра | 11,3 | 10,2 | -1,1 |

| 4 | Московская область | 11,5 | 10,3 | -1,2 |

| 5 | Удмуртская Республика | 15,8 | 12,7 | -3,1 |

| 6 | Новосибирская область | 14,7 | 13,0 | -1,7 |

| 7 | Свердловская область | 15,3 | 13,0 | -2,3 |

| 8 | Самарская область | 16,7 | 13,2 | -3,5 |

| 9 | Ленинградская область | 15,4 | 14,0 | -1,4 |

| 10 | Приморский край | 16,7 | 14,1 | -2,6 |

| 11 | Оренбургская область | 21,3 | 14,2 | -7,2 |

| 12 | Волгоградская область | 19,7 | 14,3 | -5,4 |

| 13 | Нижегородская область | 16,0 | 14,3 | -1,7 |

| 14 | Челябинская область | 17,5 | 14,5 | -3,0 |

| 15 | Республика Татарстан | 16,6 | 14,6 | -2,0 |

| 16 | Тюменская область (без ХМАО и ЯНАО) | 19,3 | 14,7 | -4,6 |

| 17 | Воронежская область | 18,1 | 14,9 | -3,2 |

| 18 | Краснодарский край | 20,1 | 15,1 | -5,0 |

| 19 | Саратовская область | 22,0 | 15,2 | -6,8 |

| 20 | Республика Башкортостан | 25,4 | 15,7 | -9,7 |

| 21 | Тульская область | 18,5 | 15,7 | -2,8 |

| 22 | Омская область | 23,0 | 15,7 | -7,3 |

| 23 | Хабаровский край | 18,4 | 16,0 | -2,4 |

| 24 | Пермский край | 19,4 | 16,2 | -3,2 |

| 25 | Ростовская область | 21,7 | 17,3 | -4,4 |

| 26 | Красноярский край | 19,6 | 17,4 | -2,2 |

| 27 | Кемеровская область | 24,6 | 18,1 | -6,5 |

| 28 | Алтайский край | 25,2 | 18,3 | -6,9 |

| 29 | Ставропольский край | 26,7 | 19,0 | -7,7 |

| 30 | Иркутская область | 21,6 | 19,7 | -1,8 |