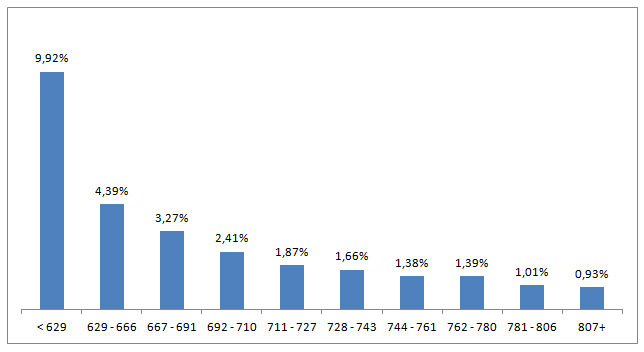

Национальное бюро кредитных историй (НБКИ) проанализировало ипотечные кредиты, выданные за последние три года, сопоставив уже известное качество обслуживания данных кредитов с присвоенным скоринговым баллом на момент их выдачи. Выяснилось, что вероятность дефолта (наличие просрочки свыше 120 дней) у 10% заемщиков с наименьшими баллами в 10,66 раз выше, чем у 10% заемщиков с максимальными баллами.

Чем выше скоринговый балл, тем лучше кредитная история заемщика и меньше вероятность дефолта по кредиту.

График 1. Доля дефолтных кредитов, в зависимости от скорингового балла* заемщика на момент выдачи ипотеки.

Аналогичные результаты получены для менее «глубоких» дефолтов – на 60 и 90 дней. Разница в вероятности 60-дневной просрочки для крайних сегментов заемщиков составила 9,78 раз, для 90-дневной – 9,88.

Модель скоринга бюро НБКИ, построенная на более чем 200-миллионной базе кредитов за последние 10 лет показывает высокую предсказательную силу и стабильность на всех сегментах розничного кредитования. При этом она учитывает только кредитную историю заемщика. Столь высокая разрешающая способность говорит о высокой эффективности применения модели в риск-процедурах банков и других кредиторов. Для самих заемщиков, иллюстрация прогнозной силы модели должна послужить напоминанием о том, что имеющиеся кредитные обязательства – даже небольшие – следует выполнять как можно более аккуратно. Ведь любой нарушение обязательно фиксируется в НБКИ и понижает скоринговый балл, а значит и вероятность получения нового кредита, в том числе, ипотечного.

Александр Викулин, генеральный директор НБКИ

Мы регулярно проверяем прогнозную силу и стабильность работы модели. Нам и кредиторам важно подтверждать высокую эффективность ее использования в различных сегментах кредитования. Более того, совместно с НБКИ мы проводим для кредиторов бесплатное тестирование на их уникальных портфелях, добиваясь максимального эффекта от внедрения.

Елена Конева, директор по скорингам компании FICO – разработчика модели

Информация была полезна?

15 оценок, среднее: 4.6 из 5

Оставить комментарий

Отмена

Отмена

Благодарим за ответ! Ваше сообщение будет опубликовано после модерации