Аналитики «Быстроденьги» прогнозируют рост доли МФО в потребительском кредитовании

Объем рынка

Портфель займов микрофинансовых организаций (МФО) в 2015 году продолжил демонстрировать высокие темпы роста на фоне сокращения банковского розничного кредитования: рынок прирос на 26%. Наиболее быстрыми темпами развивался сегмент краткосрочных микрозаймов (PDL): прирост составил 36%.

В полной мере не оправдались ожидания участников рынка относительно того, что большая часть банковских клиентов перетечет в сегмент потребительских микрозаймов (installment): по итогам 2015 года прирост составил 20% против 40% годом ранее. В 2016 году доля микрофинансовых компаний в потребительском кредитовании продолжит увеличиваться, особенно за счет развития микрофинансовых «дочек» банков, онлайн-сегмента, а также включения в линейку МФО новых продуктов – краткосрочных или потребительских займов. Рынок микрофинансирования физических лиц прирастет в среднем на 20%.

Количество клиентов

Если за 2014 год рынок прирос на 1 млн клиентов, то в 2015 году динамика сократилась в 2 раза, и совокупное количество пользователей услуг микрофинансовых компаний на конец года составило 3 млн клиентов. В 2016 году микрофинансовый рынок будет наращивать клиентскую базу меньшими темпами. Офлайн-сегмент переходит в зрелую стадию развития, где основную долю составляют повторные заемщики – начинается этап «переманивания» клиентов конкурентов.

Количество игроков

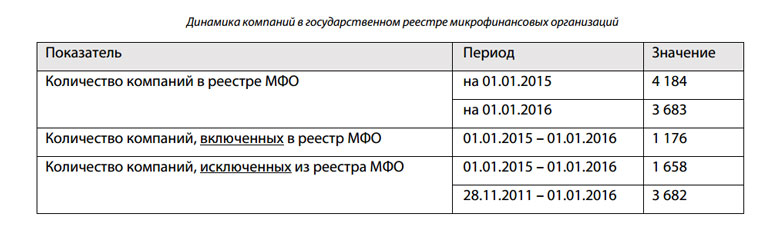

За 2015 год в государственный реестр микрофинансовых организаций ЦБ включил на 30% меньше компаний, чем исключил. Год стал рекордным по сокращению реестра: на него пришлось 45% исключений за всю историю ведения учета МФО. Таким образом, по итогам 2015 года реестр сократился на 12%: на начало 2016 года в нем числится 3 683 МФО.

В 2016 году Банк России продолжит зачистку рынка от недобросовестных компаний и «организаций- пустышек». Часть игроков покинет реестр из-за кризиса, растущей просроченной задолженности клиентов, отсутствия инвестиций и ужесточения законодательства.

Фондирование

Для финансирования развития компании используют собственные средства, поддержку небанковских финансовых организаций и сотрудничество по франшизе. Важный тренд 2015 года – рост доверия к бизнесу микрофинансовых компаний со стороны банков и частных инвесторов. Источником финансирования, получившим наиболее активное развитие в 2015 году, стало привлечение инвестиционных займов от физических и юридических лиц. По данным саморегулируемой организации «МиР», доля такого вида финансирования на рынке составляет около 10%.

Группа компаний «Быстроденьги», запустив инвестиционный проект в апреле 2015, привлекла от физических лиц к концу года 454 млн руб., а за первый месяц 2016 года увеличила портфель еще на 20% – до 542 млн руб. Прирост числа инвесторов происходит и за счет повторных займов: доля таких вложений в инвестиционном портфеле группы составляет 20%. Получив положительный опыт взаимодействия с МФО, клиенты готовы к дополнительным инвестициям на большую сумму и срок. Портрет инвестора «Быстроденьги» – мужчина 43 лет из строительной или финансовой сферы, являющийся бизнесменом, частным инвестором или топ-менеджером крупной компании. Больше половины инвесторов – из Москвы и Московской области. Далее в географии преобладают Ульяновск, где находится головной офис компании, Казань и Санкт-Петербург (по 5%).

Основные тенденции рынка краткосрочных займов

Объем рынка: офлайн, онлайн

Если в 2014 году портфель краткосрочных займов вырос на 25%, то в 2015 – уже на 36% до 10,2 млрд руб. На динамике рынка прямо отражается сложная макроэкономическая ситуация в стране, снижение уровня реальных доходов клиентов, задержка заработной платы. Растет потребность в денежных средствах у рабочих, бюджетников, пенсионеров, которые являются основными клиентами МФО в сегменте краткосрочных микрозаймов. В 2016 году продолжится его активный рост: до 30% или 13,3 млрд руб. Портфель онлайн-компаний на конец 2015 года превысил 2 млрд руб. и составил пятую часть объема рынка краткосрочных займов. Его дальнейший рост будут стимулировать изменения в законодательстве, с 29 марта официально закрепившие удаленную идентификацию клиентов при оформлении микрозаймов до 15 000 рублей.

На развитие сегмента влияет и увеличивающаяся мобильность клиентов. По данным исследования компании «Быстроденьги» (выборка 12 164 человека, ноябрь 2015 года), 76% опрошенных пользуются интернетом, что на 20% выше показателей 2013 года. Причем 38% заемщиков МФО «сидят» в интернете 4 и более часов в сутки. На фоне бурного роста дистанционных каналов офлайн-сегмент сохраняет свои позиции и остается весомым как по доле рынка, так и по темпам развития: среди 62% клиентов «Быстроденьги», которые имеют опыт оформления займа через интернет, только половина опрошенных признают данный способ удобным для себя. Аналитики «Быстроденьги» прогнозируют, что рынку потребуется не менее 5 лет, чтобы соотношение онлайн и офлайн начало выравниваться.

Просрочка

Просроченная задолженность свыше 90 дней на микрофинансовом рынке оценивается в 25-30% от общего количества выданных займов. Данный показатель, несмотря на сложную макроэкономическую ситуацию, сохраняется на уровне 2014 года. Способствует этому то, что на рынке развиваются сильные федеральные игроки, обладающие современными информационными технологиями, эффективными системами скоринга и процедурами осуществления коллекторской деятельности. Так, показатель NPL 90+ в «Быстроденьги» стабильно снижается: с 17% в 2013 году до 15,2% по итогам 2015 года. И это один из самых низких показателей в отрасли.

Условия предоставления займа: средняя сумма, ставка и срок на рынке

Средняя сумма займа на рынке краткосрочных займов составляет 8 000 руб. В «Быстроденьги» данный показатель значительно ниже и составляет 3 800 руб. для новых клиентов и 6 000 руб. при повторных обращениях. Скоринговая политика компании построена на системе ступеней: хорошая кредитная история клиента внутри МФО позволяет ему рассчитывать на постепенное увеличение одобряемой суммы займа. Большинство микрофинансовых компаний предлагает своим клиентам оформить краткосрочный займ на срок от 5 до 22 дней под 2% в день. Во время промоакций и стимулирующих мероприятий ставка может снижаться до 1,2% в день и ниже. В 2016 году сохранятся тенденции прошлого года: будет наблюдаться снижение суммы и срока пользования займом, ставки значительных изменений не претерпят.

Общее количество конкурентов в сегменте Хотя в реестре микрофинансовых организаций количество компаний значительно сократилось, число точек, выдающих краткосрочные займы, за 2015 год выросло на 9%. Объясняется это тем, что с рынка уходят мелкие местные игроки. В свою очередь, федеральные компании только укрепляют свои позиции, открывая офисы продаж или мобильные стойки в новых регионах.

Финансовый супермаркет

Начатый в прошлом году большинством компаний курс на построение финансового супермаркета продолжится в 2016. МФО, постепенно превращаясь в удобный сервис комплексного финансового обслуживания, готовы предлагать клиентам дополнительные продукты по принципу «единого окна». Чаще всего это продажа авиа и ж/д билетов, денежные переводы, различные страховые и кредитные продукты.

Частота пользования продуктом

По результатам опроса клиентов, проведенного компанией «Быстроденьги» (выборка 12 164 человека, ноябрь 2015 года), в период сложной макроэкономической ситуации чуть больше трети (37%) оформляют микрозаймы чаще, чем делали это раньше. 63% заемщиков за последний год стали обращаться в МФО реже или так же, как и раньше.

Основными причинами увеличения частоты оформления займов являются отсутствие возможности занять у ближайшего окружения, рост цен, задержка заработной платы. Респонденты, которые стали реже брать займы, объясняли это стремлением экономить, а также отсутствием уверенности в том, что смогут вернуть вовремя деньги. Наряду с ростом частоты пользования продуктом, уменьшается сумма и срок займа: на фоне сложной экономической конъюнктуры клиенты стараются как можно быстрее снизить долговую нагрузку путем частичного погашения или досрочной оплаты займа.

Стратегии выбора заемщиками МФО

Только 6% клиентов микрофинансовых компаний сравнивают предложения в разных организациях при выборе места получения микрозайма. Для абсолютного большинства оформление краткосрочного займа – это спонтанная эмоциональная покупка. Спонтанность покупки также подтверждает то, что у половины клиентов процесс выбора компании для получения микрозайма занимает несколько минут. Еще 22% опрошенных тратят на выбор 1-2 часа. Наиболее частыми причинами выбора компании «Быстроденьги» среди других МФО являются: удобное месторасположение офисов, быстрота получения микрозайма, выгодные условия и высокое качество обслуживания (по 22-34%).

Методика исследования и основные понятия

Выводы аналитиков «Быстроденьги» основаны на публичных данных микрофинансовых организаций, входящих по оценкам компании в Top-15 игроков офлайн-рынка и Top-10 игроков онлайн-рынка краткосрочных займов России. А также на собственных маркетинговых исследованиях аналитиков группы компаний «Быстроденьги»:

- «Поведение заемщиков в период сложной микроэкономической ситуации», выборка 12 164 респондента, период проведения опроса – ноябрь 2015 года

- «Стратегия выбора заемщиками компании для получения микрозайма», выборка 9 605 респондентов, период проведения опроса – октябрь 2015 года

Под «краткосрочными микрозаймами» понимаются микрозаймы до зарплаты (PDL), выданные физическим лицам на срок до 1 месяца, предполагающие единовременное погашение. Под «потребительскими микрозаймами» (installment) – микрозаймы, выданные физическим лицам на срок до года, предполагающие погашение через периодические аннуитентные платежи.