«Домашние деньги» помогает клиентам исправить свою кредитную историю

Порядка 13% клиентов компании «Домашние деньги» исправили свою кредитную историю благодаря микрозайму и могут рассчитывать на получение кредита в банке. К такому выводу пришла компания «Домашние деньги», проведя анализ кредитных историй своих клиентов совместно с Национальным бюро кредитных историй (НБКИ).

Исследование «Влияние МФО на розничный сегмент заемщиков» проводилось на основе анализа 15 тыс. договоров клиентов Компании, оформивших и погасивших займ в 2013 году. По результатам данных, предоставленных НБКИ, выяснилось, что порядка 69% заемщиков, обратившихся в «Домашние деньги», имели незначительные шансы получить кредит в банке, так как: - у 29% отсутствовала кредитная история; - у 10% она была удовлетворительной (от 31 дня до 90 дней просрочки) либо была негативной (просрочка более 90 дней) – 30%; - только 31% имели положительную кредитную историю (просрочка до 30 дней).

Таким образом, по оценке аналитиков компании «Домашние деньги», из 15 000 рассмотренных клиентов, 31% имели шанс на получение кредитования в банках, что является максимальной оценкой пересечения банковского и микрофинансового сегментов. При наложении более жестких кредитных политик банковского сектора пересечение составит не более 25%. При этом 31% клиентов Компании, обладающих хорошей кредитной историей, берет повторный заем в «Домашних деньгах», с учетом того, что такие заемщики могут получить заемные средства в банковском секторе.

В целом, каждый второй заемщик Компании берет повторный займ. Более того, прослеживается тенденция: чем меньше населенный пункт, тем больше процент вторичных займов. Успешное погашение займа перед МФО позволит клиентам без кредитной истории приобрести или улучшить кредитную историю и претендовать на получение более дешевых ресурсов в банковском розничном секторе (13% заемщиков, имевших ранее плохую и удовлетворительную кредитные истории, обратившись в банки через один месяц после погашения займа перед Компанией, смогли получить кредитные средства).

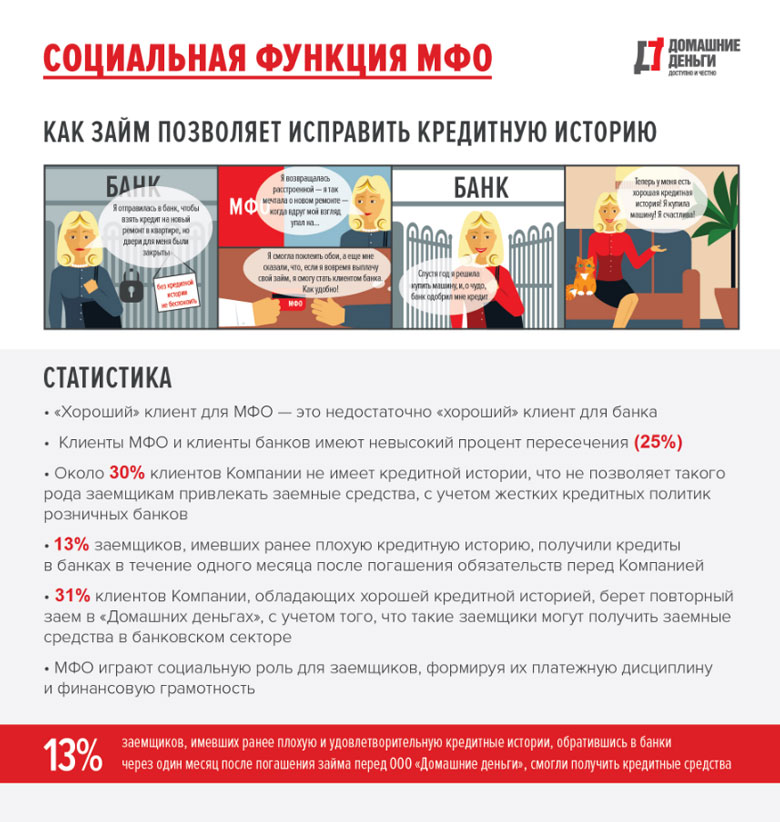

Основные результаты исследования:

- «Хороший» клиент для МФО – это недостаточно «хороший» клиент для банка

- Клиенты МФО и клиенты банка имеют невысокий процент пересечения (25%)

- Около 30% клиентов Компании не имеет кредитной истории, что не позволяет такого рода заемщикам привлекать заемные средства, с учетом жестких кредитных политик розничных банков

- Улучшив кредитную историю за счет погашения займа перед Компанией, клиенты получают возможность заимствовать на более выгодных условиях, обращаясь в банковский сектор. 13% заемщиков, имевших ранее плохую кредитную историю, получили кредиты в банках в течение одного месяца после погашения обязательств перед Компанией

- 31% клиентов Компании, обладающих хорошей кредитной историей, берет повторный заем в «Домашних деньгах», с учетом того, что такие заемщики могут получить заемные средства в банковском секторе

- МФО играют социальную роль для заемщиков, формируя их платежную дисциплину и финансовую грамотность