ХIХ Национальная конференция по микрофинансированию и финансовой доступности

С 30 ноября по 4 декабря 2020 года проходит ХIХ Национальная конференция по микрофинансированию и финансовой доступности. В течение недели представители крупнейших участников микрофинансовой сферы обсудят проблемы, с которыми столкнулся рынок в период кризиса, и его достижения за это время. Мы проведем здесь текстовую трансляцию и расскажем вам о самом интересном. Трансляция будет проводиться ежедневно в 10:00 по московскому времени.⚡ 15:07 Итоги конференции

Подводя итоги конференции в целом, Стратьева отмечает, что онлайн-формат пошел событию на пользу. К мероприятию смогло присоединиться больше участников из разных регионов страны, в том числе и те, которые по тем или иным причинам не смогли присутствовать лично. Многие боялись, что отход от традиционного формата помешает провести мероприятие на нужной волне, но в целом конференция пошла успешно. Стратьева надеется, что полученный опыт будет учтен в будущих мероприятиях, и что в них сможет принять участие еще больше организаций микрофинансового рынка. Елена выражает благодарность всем участникам и партнерам мероприятия, а также тем, кто смог присутствовать на нем.

На этом XIX Национальная конференция по микрофинансированию и финансовой доступности подходит к концу. У присутствующих еще есть время на то, чтобы пообщаться с участниками и задать интересующие вопросы.

⚡ 14:55 Обсуждение

Участники дискуссии отмечают разнообразие направлений социальных проектов МФО. Представленные компании готовят новые проекты для реализации. Среди них - льготные условия для самозанятых и лиц с ограниченными возможностями, сотрудничество с благотворительными организациями, внедрение новых технологий и другие. Многие из этих проектов будут представлены и на следующем конкурсе.⚡ 14:17 Социальные проекты помогают улучшать имидж МФО

Корнилов согласен с тем, что подобные благотворительные и социальные проекты помогают улучшать имидж МФО и заинтересовывать новых клиентов. Желательно активно участвовать в них и привлекать к ним заемщиков.⚡ 13:42 Завершение второго блока

Второй блок завершен. Объявляется небольшой перерыв.⚡ 13:35 Привлечение новых пайщиков

Для привлечения новых пайщиков Единство дает рекламу в различных СМИ, выпускает собственные, его руководители выступают на телевидении. Также КПК старается использовать и другие методы продвижения. Но к большому числу пайщиков кооператив не стремится, предпочитая узкий круг проверенных участников, между которыми есть доверительные отношения. В Микрофинансовой компании предпринимательского финансирования Пермского края для привлечения заемщиков работают со СМИ, ведут соцсети, запускают рекламные кампании в интернете. В них упор ведется на мерах поддержки, которые можно получить. В Активе не принимают конкретных мер для привлечения пайщиков - для них достаточно сарафанного радио.⚡ 13:27 Материалы по теме финансовой грамотности

В КПК Единство периодически распространяют среди пайщиков материалы по теме финансовой грамотности. Там стремятся к тому, чтобы привлекать участников к обсуждению важных вопросов, и стараются объяснять любые непонятные моменты. В Микрофинансовой компании предпринимательского финансирования Пермского края проаодят онлайн-мероприятия, посвященные проблемам финансовой грамотности, с стараясь отвечать на наиболее частые вопросы клиентов. В КПК Актив выпускают тематическое издание с информационными статьями для пайщиков.⚡ 13:08 Опыт работы КПК Единство

В КПК Единство следят за новыми технологиями и включаются в процесс цифровизации. Однако, многие операции все еще требуют личного присутствия клиента - например, для подписания документов. Кооператив развивает удаленные каналы взаимодействия с действующими пайщиками. Но КПК в целом развиваются в этом направлении очень медленно. Отчасти это происходит потому, что во многих из них большинство пайщиков - пожилые люди, еще не привыкшие к технологиям. В Микрофинансовой компании предпринимательского финансирования Пермского края запускают новый сайт и личный кабинет, и позволяют проводить некоторые операции без личного присутствия.⚡ 13:00 Обсуждение

Говоря о СРО на рынке КПК, Евдокимов считает, что пайщикам также стоит знать о работе этих организаций и членстве в них. Он отмечает большое значение подобных организаций для рынка, так как они помогают регулировать его и задают вектор развития. Долганова, в свою очередь, саморегулируемым организациям на рынке МФО не уделяет большого внимания, так как не сталкивается с ними напрямую. Но при необходимости она готова изучить этот вопрос подробнее. Куратова со своей стороны частично разделяет позицию Евдокимова, но большого внимания нюансам саморегулирования не уделяет.⚡ 12:15 В диалоге будут участвовать клиенты МФО и пайшики КПК из рахных регионов страны и слоев населения.

Идея ввести подобный блок в программу обсуждается уже давно, отмечает Стратьева. Но реализовать его полноценно можно только в рамках онлайн-конференции. В диалоге будут участвовать клиенты МФО и пайшики КПК из рахных регионов страны и слоев населения. Общение с ними поможет точнее понять, чего именно хотят клиенты, понимают ли они нюансы рынка и с какими проблеамами они связаны. Также в диалоге будут участвовать представители МФО и КПК.⚡ 12:11 Второй блок - Диалога с клиентами микрофинансовых организаций и пайщиков кредитных кооперативов

Второй блок будет проходить в формате диалога с клиентами микрофинансовых организаций и пайщиков кредитных кооперативов. Подобное мероприятие проводится в рамках конференции впервые. Ведущая - Елена Стратьева.⚡ 11:25 Перерыв

Первый блок закончился раньше, чем планировалось. После него объявлен большой перерыв. Победители конкурса получат свои награды по почте - с ними организаторы свяжутся отдельно.⚡ 11:23 Связь с представителями некоммерческого фонда Баракат

К концу награждения вышла на связь представитель некоммерческого фонда Баракат. Эта компания запустила несколько проектов, ключевой из которых - помощь семьям с детьми-сиротами и детьми-инвалидами, а также малоимущие семьи. Им предоставляются беспроцентные займы на оплату неотложных нужд. Компания также выдает рассрочку на необходимое оборудование для недавно открывшихся ИП. Она сотрудничает с различными учреждениями региона и предоставляет поддержку другим категориям граждан.⚡ 10:40 "Лучшее технологическое решение некоммерческих МФО"

В номинации "Лучшее технологическое решение некоммерческих МФО" также победило Агентство поддердки малого предпринимательства Чувашии. В прошлом году компания впервые выпустила свое приложение для клиентов, при разработке которого основной упор делался на безопасность и понятность для пользователя.⚡ 10:16 Приветствие от депутатов Госдумы

Участников и победителей конкурса приветствуют депутат Госдумы и член Комитета по финансовому рынку Евгений Шулепов, советник руководителя Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Александр Коланьков, предсудатель наблюдательного совета НАУМИР Виктор Ермаков и президент НАУМИР Виктор Лисин. Они отмечают важность инициатив по развитию финансовой грамотности как для микрофинансового рынка, так и для страны в целом.⚡ 15:21 Завершение официальной части

Официальная часть четвертого дня завершена. Присутствующие еще могут задать интересующие вопросы участникам. Пятый и последний день конференции начнется завтра, в 10:00 по московскому времени.⚡ 13:35 Завершение второго блока. Перерыв

Второй блок четвертого дня заканчивается. Объявлен небольшой перерыв.⚡ 13:18 Обсуждение

Глазков отмечает, что в обучении финансовой грамотности многое зависит от целей конкретного лица и его статуса. В частности, к квалифицированным и неквалифицированным инвесторам нужен принципиально разный подход. Корсунская, в свою очередь, считает серьезной проблемой недостаток информации о различных видах кредитных организаций, в особенности МФО и КПК. Также она считает, что программы повышения финансовой грамотности не должны зацикливаться на отдельных продуктах или организациями, а охватывать как можно больше нюансов рынка в целом.⚡ 13:07 Обсуждение

Александр Козинов, который также представляет Росгосстрах Жизнь, считает, что обучать финансовой грамотности нужно еще с детства - тогда процесс будет эффективным. Говоря о правовых аспектах, он отмечает важность борьбы с недобросовестными участниками рынка и предоставления дополнительных гарантий со стороны государство. Безопасность клиента положительно повлияет на репутацию рынков.⚡ 13:01 Обсуждение

Денисов дополнительно отмечает важность репутации конкретных участников рынка. Для НПФ ее, в основном, создают недобросовестные агенты - АНПФ уже готовит меры по борьбе с ними. Также значение имеет общее качество услуг фондов и отсутствие взаимной предвзятости у организаций. Долганова также обращает внимание на важность взаимодействия разных участников рынка - в том числе проведение совместных мероприятий.⚡ 12:45 Финансовая грамотность участников микрофинансового рынка. Спикер - Екатерина Корсунская

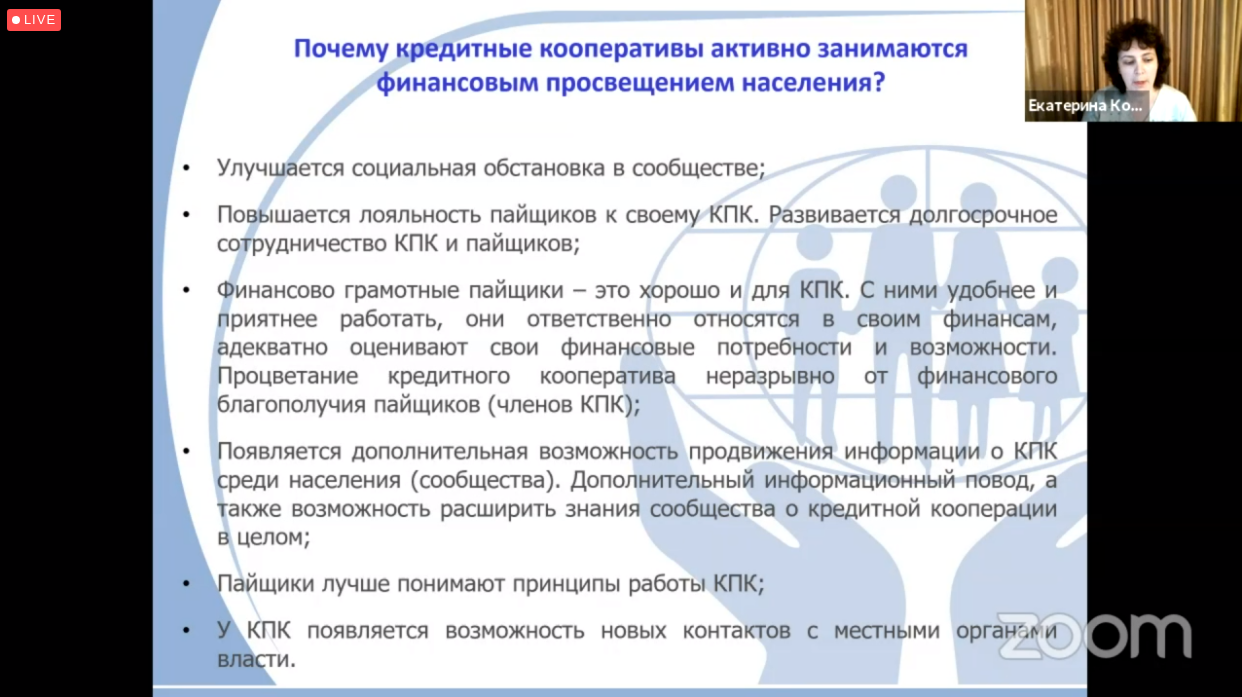

Уделять внимание финансовой грамотности должны и участники микрофинансового рынка, считает Екатерина Корсунская, заместитель исполнительного директора Ассоциации КПК «Гардарика». Ее рост увеличит лояльность клиентов и позволит уменьшить количество ненадежных заемщиков и пайщиков. Для ее повышения МФО и КПК могут проводить обучающие мероприятия и проводить разъяснительную работу без ректамы конкретной компании.

⚡ 12:35 Обучающие программы для инвесторов. Спикер - Алексей Глазков

Алексей Глазков, директор департамента цифрового бизнеса АО «Открытие Брокер», говоря о финансовой грамотности со стороны инвестиционного рынка, отмечает недостаток уровень знаний у населения. Брокер разрабатывает различные обучающие программы для инвесторов, в первую очередь - неквалифицированных.

⚡ 15:05 Вопросы

Официальная часть третьего дня закончена. У присутствующих еще есть время, чтобы задать вопросы участникам. Четвертый день начнется завтра в 10:00 по московскому времени.⚡ 13:48 Завершение второго блока

Второй блок третьего дня закончен. Объявлен небольшой перерыв.⚡ 12:06 Завершение первого блока

Первый блок четвертого дня заканчивается. Объявлен небольшой перерыв.⚡ 11:57 Завершение первого блока

Первый блок третьего дня закончен. Объявлен небольшой перерыв.⚡ 11:55 Обсуждение

В целом, участники согласны с тем, что для комфортного использования цифрового профиля необходимо упрощать взаимодействия с ним как со стороны граждан, так и со стороны организаций. Чем понятнее будет эта технология, тем эффективнее будет ее внедрение.⚡ 15:20 Завершение второго дня конференции

Второй день конференции подходит к концу. У присутствующих еще есть время, чтобы задать вопросы участникам и уточнить непонятные моменты. Третий день состоится завтра, в 10:00 по московскому времени.⚡ 13:45 Завершение второго блока. Перерыв

Второй блок закончен, после него объявлен перерыв.⚡ 13:40 Обсуждение

Порозов также напоминает, что все чаще МФО учитывают поведение службы взыскания на имидж компании. Если компания рассчитывает на длительное сотрудничество с клиентами, то она должна уважать его даже в случаях возникновения просрочек. Глебова считает хорошей тенденцией рост количества социальных проектов, которые проводятся при участии МФО, что также полезно для пиара.

⚡ 13:35 KPI микрофинансовых организаций

Говоря о вопросах KPI микрофинансовых организаций, Глебова считает, что принятые Центробанком установки могут оказаться неэффективными. Она предлагает переключить негативное внимание именно на черных кредиторов, которые несут реальную угрозу рынку. Побединская считает, что важным показателем эффективности работы является открытость компании, которая может достигаться за счет работы в соцсетях и организации мероприятий. Хорошей стратегией может быть упор в работе на молодежь. Киреева относит к качественным показателям KPI уровень негативных отзывов и участие в различных мероприятиях.⚡ 12:05 Завершение первого блока. Перерыв

Первый блок второго дня закончен. После небольшого перерыва конференция продолжится.⚡ 14:45 Завершение первого дня конференции

Первый день конференции подходит к концу. У присутствующих еще есть время, чтобы пообщаться с участниками и задать интересующие вопросы. Вторая серия сессий состоится завтра в 10:00 по московскому времени.⚡ 14:40 Польский и казахстанский рынки микрокредитования

Также определенный интерес вызывают польский и казахстанский рынки микрокредитования. Первый достаточно стабильный, но консервативный и насыщенный компаниями - успешно развиваться в нем тяжело. Второй долгое время был похож на российский, но с 2020 году стал заметно сильнее зарегулированным. Не все компании готовы соответствовать таким условиям.⚡ 14:37 Меры при пандемии

Меры, принятые МФО в России и в других странах, были примерно похожими, отметил Шестаков. Компаниям пришлось переходить на удаленный режим работы и переводить процессы в онлайн. Из-за проблем, связанных с новыми порядком работы, появились просадки в показателях. Также был урезан скоринг и ужесточены требования к заемщикам.⚡ 13:45 Итоги второго блока

Соловий подводит итоги второго блока. Он отмечает, что качество заемщиков важнее количества. Чтобы его достигать, необходима эффектиная система анализа и оценки клиентов. Небольшое количество качественных заемщиков будут более выгодны для МФО. После второго блока объявлен еще один перерыв.

⚡ 13:43 Борьба за клиентов

В 2020 году усилилась борьба за клиентов. Зачастую затраты на их привлечение становится сложно рассчитать, считает Герасев. Даже увеличение расходов на рекламу и лиды не всегда приносят пользу, так как часто при активном продвижении в кредитную организацию начинают приходить "бесполезные" клиенты, не заинтересованные в конкретных услугах. Такие заемщики часто берут только бесплатные или участвующие в акциях займы, а затем перестают пользоваться услугами МФО. Из-за этого падает прибыль кредитора.⚡ 13:35 Категории заемщиков

Волков отмечает, что увеличилось количество запросов КИ и КР. Он предлагает строить категории заемщиков в первую очередь по значениям рейтинга. Так клиент будет знать, какие именно условия ему будут доступны при конкретных показателях. Препятстствием будет разница в алгоритмах расчета рейтинга - помочь этому должен ввод единой стандартизированной методики его определения.⚡ 13:15 Обсуждения

Для компаний, специализирующихся на одном конкретном продукте, важнее следить за потребностями конкретной целевой группы, считает Герасев. Давыдов утверждает, что важно правильно выстроить скоринг, который будет учитывать запросы действующих и будущих клиентов. Овчиян разделяет точки зрения других участников. Залан же утверждает, что при анализе заемщиков надо также учитывать, будут ли конкретные условия подъемными для клиента.⚡ 13:12 Обсуждение

Переломной точкой для МФО стал март-апрель, считает Аббясов. Компании начали перестраивать скоринговые модели и анализировать новые потребности клиентов. Волков считает, что заемщики должны изначально знать, на какие условия они могут рассчитывать с конкретными уровняти рейтинга. Этого правила должны придерживаться МФО при работе с клиентами. Хорошим решением становится ввод линейки продуктов, рассчитанных на разные категории заемщиков.⚡ 12:20 Различия заемщиков банков и МФО

Первым выступает Марат Аббясов, руководитель управления моделирования и бизнес-анализа МФК МигКредит. Он считает, что четко разделить банковских и микрофинансовых заемщиков нельзя, так как последние часто имеют или имели ранее банковские кредиты в той или иной форме. Поэтому выделять их в отдельную категорию нет смысла. При этом он отмечает, что в период кризиса заемщики стали более внимательно и осторожно подходить к кредитованию.

⚡ 12:00 Перерыв

На конференции объявлен небольшой перерыв.⚡ 10:00 Начало конференции. Открывает - Елена Стратьева

Первый день конференции начинается. Открывает встречу Елена Стратьева, директор СРО МиР. Основной темой первого блока станет влияние коронакризиса на микрофинансирование и меры, которые приняли участие рынка, чтобы уменьшить его последствия.

⚡ 10:22 Меры для облегчения положения микрофинансовых организаций. Спикер - Илья Кочетков

Первым выступает Илья Кочетков, директор Департамента микрофинансового рынка Банка России. Он описывает меры, которые были приняты, чтобы облегчить положение микрофинансовых организаций. В первую очередь, это послабления при подготовке отчетности, приостановку применения некоторых нормативов, разрешение на удаленное проведение некоторых мероприятий, и другие. Многие процессы смещаются в онлайн, что потребовало дополнительного регулирования. Как и банки, микрофинансовые организации стали осторожнее выдавать займы и предлагать меры для облегчения долговой нагрузки.

В третьем квартале ситуация начала улучшаться из-за отмены части огграничений - в первую очередь, за счет займов для бизнеса. Остальные направления наращивают темпы медленнее. Уровень просроченной задолженности медленно сокращается. Сильнее всего пострадали ломбарды, которые были вынуждены ограничивать работу своих отделений. Параллельно государство вводит ряд мер, которые должны сделать микрофинансовый рынок более прозрачным и отсеять сомнительные организации.

⚡ 10:42 Репутация МФО и и меры регулирования взаимоотношений с заемщиками. Спикер - Михаил Мамута

Михаил Мамута, член Совета директоров Банка России и руководитель Службы по защите прав потребителей финансовых услуг, утверждает, что микрофинансовый рынок слишком сильно зависит от своей репутации. Он заметил, что с начала года количество жалоб на МФО заметно снизилось. Сильнее всего сократилось число обращений в ЦБ по вопросам предоставления кредитных каникул и взыскания просроченной задолженности - в последнем случае количество жалоб упало почти на половину. Похожая тенденция наблюдается у кредитных кооперативов. Микрофинансовые организации начали чаще работать с самозанятыми.

Регулятор начал принимать дополнительные меры для регулирования взаимоотношений между МФО и их заемщиками. В частности, он начал внимательнее следить за компаниями с количеством жалоб выше среднего по рынку. Также готовится законопроект, устанавливающий четкие правила взаимодействия финансовых организаций с клиентами, что должно уменьшить количество случаев навязывания сторонних продуктов.

⚡ 10:52 Влияние карантинных ограничений на финансовый рынок. Спикер - Алина Розенцвет

Далее выступает Алина Розенцвет, генеральный директор Национального рейтингового агентства. Она отмечает, что новые карантинные ограничения и сокращение потребительской активности могут серьезно повлиять как на экономику страны в целом, так и на финансовый рынок в конце 2020 года и в начале 2021. Люди начинают забирать деньги из банков и искать новые пути для инвестиций, что серьезно влияет на кредитные организации. Банки начинают сокращать необеспеченное кредитование и активнее развивать залоговое, в том числе ипотеку. Несмотря на это, уровень закредитованности и просроченной задолженности растет незначительно. В целом, прогноз не самый пессиместический - рынок вновь начнет расти во второй половине 2021 года.

⚡ 11:13 КПК и новые реалии. Спикер - Анатолий Фисунов

В 2020 году на микрофинансовой конференции впервые затрагиваются кредитные кооперативы. В первом блоке их представляет Анатолий Фисунов, председатель совета СРО Кооперативные Финансы и председатель правления КПК СБС. Он считает, что КПК, в том числе сельскохозяйствнные, делают очень много для увеличения доступности финансовых услуг для населения. Особенно это важно в небольших городах и селах, куда не выходят банки. Однако, многие КПК и СКПК оказались не готовы к новым реалиям - они не смогли перестроить процессы для работы в онлайне и не получили должных послаблений от ЦБ. Рынок кредитных кооперативов нуждается в изменениях, которые бы облегчили работу организаций и устранили сомнительные и мошеннические КПК.

⚡ 11:30 Краудлендинг и краудинвестинг. Спикер - Кирилл Семенов

Кирилл Семенов, председатель правления МСП Банка, рассказывает о набирающих обороты формах финансироания бизнеса - краудлендинге и краудинвестинге, в которых предприниматели получают необходимые средства от частных инвесторов. Такой вид финансирования удобен и для бизнеса, так как получить его проще, чем банковский кредит, и для инвестора, который в итоге получит достаточно высокую доходность от вложений. Однако, для его реализации необходима платформа, которая бы проводила отбор предпринимателей, сводила их с инвесторами и регулировала из взаимоотношения. МСП Банк готовит запуск такой платформы в первой половине 2021 года. Она будет работать совместно с крупными площадками взаимного кредитования (Потоком, СберКредо и другими) и брать на себя необходимые организационные вопросы.

⚡ 11:43 Законодательные меры, принятые в 2020 году. Спикер - Евгений Шулепов

Евгений Шулепов, депутат Госдумы и член Комитета по финансовому рынку, рассматривает законодательные меры, принятые в 2020 году, и которые готовятся к принятию. В первую очередь, это законопроекты, которые уменьшают ответственность КПК и изменяющие порядок работы сельскохозяйственных кооператовов. Планируется ужесточение наказаний для черных кредиторов.

⚡ 11:55 Важность микрофинансовой сферы для начинающих предпринимателей и самозанятых. Спикер - Олеся Тетерина

Выступление Шулепова было прервано из-за проблем со связью. Вместо него выступает Олеся Тетерина, заместитель директора Департамента инвестиционной политики и развития предпринимательства Минэкономразвития России. Она отмечает важность микрофинансовой сферы для начинающих предпринимателей и самозанятых, которые не всегда могут привлесчь средства на развитие своего дела. МФО, в отличие от банков, действуют более активно и охотнее кредитуют эти категории клиентов. Проблема в том, что потенциальному заемщику сложно найти подходящую микрофинансовую компанию, а займодавцу - оценить платежеспособность клиента. Также стоит вопрос определения надежности МФО.

⚡ 12:11 Новый блок - заемщики МФО

Следующий блок посвящен новым заемщикам МФО - бывшим клиентам банков. Ведущий - Илья Соловий, финансовый директор микрофинансовой компании Веббанкир.

⚡ 12:28 Деление заемщиков на группы.Спикер - Алексей Волков

Эту точку зрения разделяет Алексей Волков, директор по маркетингу Национального бюро кредитных историй. По его мнению, заемщиков нужно разделать по причинам, по которым они обращаются за кредитом или займом. Волков считает, что заемщики стали внимательнее относиться к кредитованию и более тщательно отбирать предложения. Также они начали активнее пользоваться онлайн-каналами взаимодействия с займодавцами. К этому МФО оказались подготовлены лучше, чем банки - у многих из них были уже развиты эти каналы.

⚡ 12:37 Кредитный рейтинг как важный критерий. Спикер - Александр Герасев

Александр Герасев, генеральный директор МКК еКапуста, считает важным критерием кредитный рейтинг. Заемщик с высоким КР внимательнее относится к кредитам и избегает рискованных форм кредитования. Напротив, клиент с низким или отсутствующим рейтингов менее требователен к кредитам и займам. Такие клиенты чаще обращаются в МФО, так как здесь ими проще получить одобрение и сформировать или исправить кредитную историю. Эти правила справедливы и в пандемию, но при этом качество клиентов начало расти благодаря большей внимательности текущих заемщиков и приходу новых, которые ранее в такие компании не обращались.

⚡ 12:40 Важные критерии для заемщиков. Спикер - Андрей Давыдов

Андрей Давыдов, начальник отдела поведенческого надзора в сфере деятельности некредитных финансовых организаций при ЦБ, считает, что среднему заемщику важнее не тип финансовой организации, а сервис и удобство. МФО зачастую могут предоставить и то, и другое чаще, чем банки.

⚡ 12:50 Заемщики с банкротством. Спикер - Риго Овчиян

Риго Овчиян, директор по развитию бизнеса Объединенного кредитного бюро, поднимает вопрос заемщиков-банкротов. Согласно исследованию, проведенному ОКБ, большинство таких граждан начинали с кредитов, взятых в банках из ТОП-10. К моменту объявления о банкротстве более половины заемщиков начинает брать займы в МФО. Уровень закредитованности к этому моменту по ряду причин вырастает в разы, но кредиторы все еще продолжают работать с такими клиентами. При этом почти половина заемщиков не имеет просрочек по текущим долгам, а если имеет - то только по микрозаймам. Овчиян считает, что кредиторам необходимо осторожнее работать с предрасположенными к банкротству лицами, а упрощенная процедура несостоятельности будет только вредить рынку.

⚡ 12:57 Банковские клиенты не стремятся обращаться в МФО. Спикер - Марк Залан

Марк Залан, исполнительный директор CarMoney, рассматривает тему с точки зреия компании, выдающей займы под залог. Он согласен с тем, что заемщику важнее условия и удобство, чем конкретный тип кредитора. Однако, по его мнению, банковские клиенты не стремятся обращаться в МФО из-за негативых стереотипов об этой сфере. Задача МФО в этом случае - создать у заемщика нужное впячетление и расположить к себе. При этом не следует забывать и об управлении рисками.

⚡ 13:30 Изменения в правовом поле. Спикер - Ольга Шеховцова

К конференции присоединяется Ольга Шеховцова, заместитель начальника Управления поведенческого надзора за деятельностью профессиональных кредиторов Службы по защите прав потребителей. Она отмечает, что изменилось и качество жалоб на кредиторов. Заемщики стали подробнее заполнять обращения, искать доказательства и внимательнее изучать документы. Кредиторы также начали активнее переводить разбирательства, включая взыскание задолженности, в правовое поле. Также Шеховцова считает, что анализ заемщика необходим и для продажи дополнительных услуг - качество клиента может говорить о его заинтересованности в них.

⚡ 14:00 Третий блок. Выход Российских МФО на мировой рынок. Открывает - Джорджо Парола

Третий и заключительный блок первого дня конференции посвящен выходу российских микрофинансовых организаций на мировой рынок, проблемам, с которыми они сталкиваются в процессе, и отличиями российского рынка МФО от других стран. Ведущий - Джорджо Парола, председатель совета директоров Mikro Kapital.

⚡ 14:10 Маргинализованность как основная проблема микрофинансовой сферы в РФ. Спикер - Алексей Нефедов

Алексей Нефедов, сооснователь, СEO холдинга Lime Credit Group, считает основной проблемой микрофинансовой сферы в России слишком большую маргинализованность, которая отчасти связана с поздним вводом законодательного регулирования. В Европе, ЮАР и Латинской Америке микрофинансовые организации мирно сосуществуют с банками и действуют в рамках закона.

Особенно примечателен рынок в ЮАР, который сочетает в себе достаточно жесткие законодательные рамки и лояльное отношение к займодавцам и заемщикам, что позволило сделать работу МФО прозрачной и стабильной. Каждый займ вместе с условиями и графиком погашения в обязательном порядке регистрируется и отслеживается - это обеспечивает низкий уровень просрочек. При этом привлечение клиентов здесь стоит дороже из-за того, что привычные для России каналы здесь развиты слабо. Поэтому необходимо делать ставку на сервис и учитывать менталитет жителей.

⚡ 14:20 Азиатские рынки МФО. Спикер - Александр Шестаков

Александр Шестаков, руководитель департамента по связям с общественностью TWINO, отмечает, что, помимо европейского, африканского и латиноамериканского рынков, для МФО также привлекательны азиатские. Особенно в этом плане интересен Вьетнам, где подобные услуги достаточно востребованы, а уровень проникновения интернета сопоставим с российским. Вьетнамский рынок может быть очень сложным для работы из-за менталитета потенциальных заемщиков, которые строго относятся к своим традициям и культуре. Тем не менее, он все еще остается перспективным.

⚡ 14:30 Пандемия и МФО

Проблемой для МФО стала пандемия - необходимо было просчитывать возможное поведение заемщиков и вводимые государством меры. Шестаков отмечает, что в начале кризиса у частных клиентов был небольшой всплеск спроса на займы, а предприниматели, напротив, в основной массе перестали обращаться за ними. Компании вынуждены перестраивать системы работы.

Нефедов же, напротив, заметил, что ситуация начала приходить в норму только после майских праздников. Летом показатели начали возвращаться на докризисный уровень. За границей ситуация была примерно похожая, в том числе с поправкой на более строгие карантинные меры в ряде стран.

⚡ 10:04 Второй день конференции открывает Игорь Багинский

Второй день конференции начинается с темы саморегулирования у некредитных организаций, ее необходимости и проблем. Ведущий - Игорь Багинский, ВРИО директора саморегулируемой организации ЛАД.

⚡ 10:25 Изменения в работе саморегулируемых организаций. Спикер - Сергей Баландин

Первым выступает Сергей Баландин, начальник отдела надзора за СРО Управления надзора за микрофинансовым рынком. Он отмечает, что за последние годы в работе саморегулируемых организаций произошло немало изменений. Основным стали изменения в законе №196-ФЗ, расширяющие полномочия СРО и устанавливающие новый порядок взаимодействия с ЦБ. В результате под исключительный надзор этих организаций переходит более 90% участников микрофинансового рынка. Будут вводиться новые меры, которые будут регулировать работу СРО и установят для них общие стандарты. Была разработана система оценки качества проводимых саморегулируемыми организациями проверок. При участии ЦБ проводятся обучающие мероприятия для СРО.

⚡ 10:50 Саморегулирование должно быть не только инструментом. Спикер - Юрий Мариничев

Юрий Мариничев, член совета Ассоциации кредитных потребительских кооперативов «Гардарика», считает, что саморегулирование должно быть не только инструментом управления рынком. Особенно это видно на рынке кредитных кооперативов. В последние годы этот сектор начал заметно падать, и одной из причин этого стали излишние затраты на регулирование и отсутствие необходимых ресурсов на обслуживание. Мариничев считает, что для КПК необходимы послабления, которые бы упростили их работу, и единые стандарты деятельности.

⚡ 11:05 Регулирование или контроль. Спикер - Эльман Мехтиев

Эльман Мехтиев, председатель Совета СРО МиР, утверждает что для саморегулирующих организаций не хватает конкретных принципов работы, без которых регулирование превращается в контроль. Из-за этого велик риск ужесточения действий ЦБ в отношении рынка. В текущем положении рынок развивается слишком хаотично, а формальные критерии перестают работать. В результате контроль теряет смысл, так как рынок начинает сопротивляться давлению со стороны регулирующих органов. Чтобы регулирование было эффективным, необходимы четкие рамки, в которых будут работать СРО, диалог с Центробанком и участниками рынка, и общие инструменты работы.

⚡ 11:24 Усиление контроля на рынке МФО. Спикер - Александр Норов

Александр Норов, председатель Совета Союза СРО НОКК, согласен с тем, что регулирования на микрофинансовом рынке становится слишком много, что тормозит рынок. Это происходит из-за того, что у участников слишком много ресурсов уходит на выполнение требований. Одним из путей решение может быть переложение ответственности за мелкие организации только на СРО, что уменьшит количество отчетности и необходимых для нее мероприятий, а также понятное разделение обязанностей и упрощение взаимодействия с Центробанком.

⚡ 11:36 Меры поддержки для МФО. Спикер - Елена Стратьева

Директор СРО МиР Елена Стратьева считает, что в правовых актах, регулирующих работу СРО, не хватает мер поддержки для таких организаций. Текущее положение требует слишком больших затрат ресурсов на соответствие правилам и оставляет слишком много противоречий. Часто саморегулируемые организации часто сами не понимают, где начинается и где заканчивается их ответственность. Стратьева считает, что необходимы более четкие формулировки законов, которые включали бы в себя деятельность СРО по развитию рынка и разграничение полномочий.

⚡ 12:00 Истоки проблем СРО на микрофинансовом рынке. Спикер - Александр Соломкин

Александр Соломкин, директор СРО КПК «Кооперативные финансы» считает, что многие проблемы СРО на микрофинансовом рынке идут еще с момента создания этого института. На саморегулируемых организациях лежит много обязанностей - от разработки стандартов до работы с нарушениями рынка. Несмотря на это, организации справляются с ними достаточно успешно, даже в условиях пандемии.

⚡ 12:15 Второй блок. Имидж микрофинансового рынка

Основная тема второго блока - имидж микрофинансового рынка, показатели, по которым оценивается его успешность, и трудности маркетинга и пиара. Ведущий - Владимир Шикин, заместитель директора по маркетингу Национального бюро кредитных историй (НБКИ).

⚡ 12:27 Спрос на микрозаймы

Шикин отмечает, что за 2020 год спрос на микрозаймы оказался более стабильным из-за того, что меньше просел в период первого карантина. Отчасти это связано с тем, что МФО, в отличие от банков, активнее развивают онлайн-каналы обслуживания. Клиенты постепенно молодеют, доля заемщиков младше 30 лет становится больше.

При этом качество заемщиков ниже, чем у банков: за микрозаймами чаще обращаются лица с низким кредитным рейтингом или без него. Однако, заемщики стали внимательнее относиться к своему рейтингу и чаще проверять его. Они начинают тщательнее выбирать кредитные продукты и оценивать доступные предложения.

⚡ 12:40 Информационное сопровождение микрофинансового рынка. Спикер - Екатерина Глебова

Екатерина Глебова, cоветник экономический Департамента по связям с общественностью Банка России, рассуждает о важности информационного сопровождения микрофинансового рынка. Регулятор активно участвует в формировании инфоповодов, ведет деятельность в соцсетях, проводит мероприятия. Глебова отмечает, что количество негативных упоминаний об МФО заметно снизилось, в том числе благодаря работой со СМИ. Выросло количество нейтиральных публикаций - исследований, аналитических статей и других. Это проявляется как на федеральном, так и на региональном уровне, высокий уровень негатива сохраняется только на юге России.

⚡ 12:51 Облик типичной пиар-службы МФО. Спикер - Виктория Побединская

Виктория Побединская, заместитель директора СРО МиР по PR, обращает внимание на облик типичной пиар-службы МФО. Согласно исследованию, у большинства компаний отдельные органы подобного рода отсутствуют. Около 50 компний имеет формально установленнные показатели KPI. Около половины компаний не меняют бюджеты на PR, а компаний, увеличившх бюджет, стало больше, чем уменьшивших. Основными проблемами стали адаптация к условиям пандемии, работа с новыми аудиториями, поиск новых инструментов коммуникации и рост репутационных рисков.

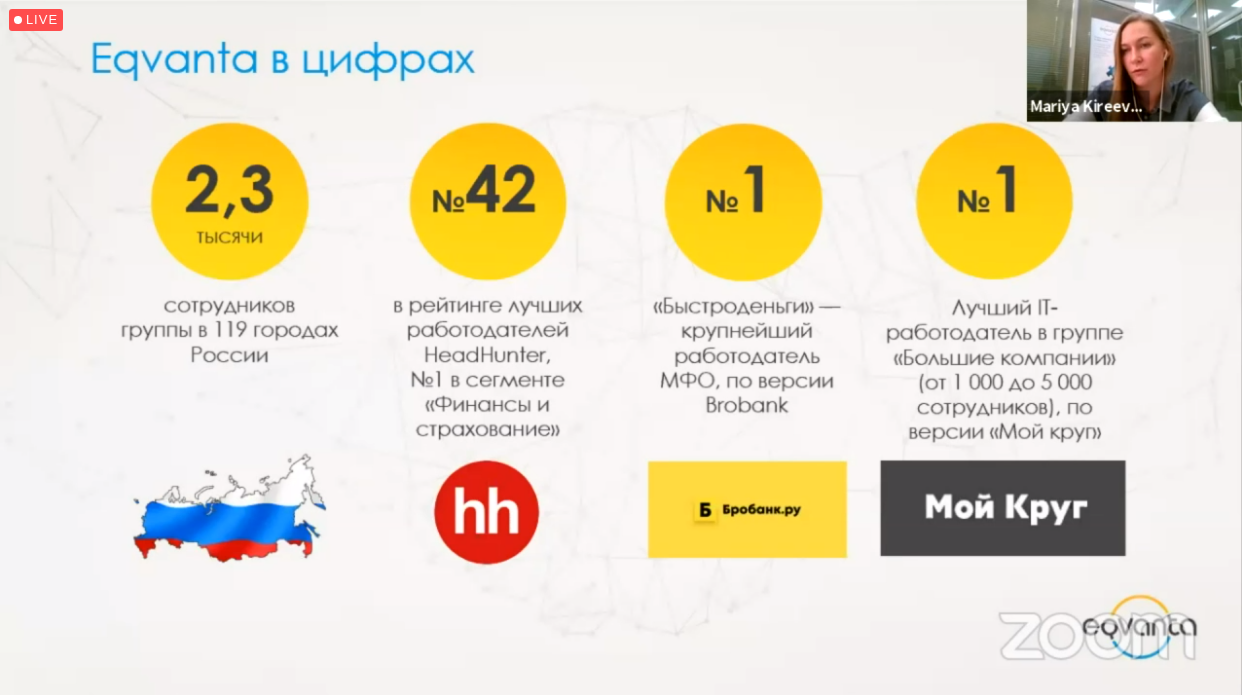

⚡ 13:00 Внутренние коммуникации микрофинансовых компаний. Спикер - Мария Киреева

Мария Киреева, руководитель службы корпоративных коммуникаций группы компаний Eqvanta, считает, что имидж микрофинансовой компании необходимо строить не только снаружи, но и изнутри - для этого следует развивать внутренние коммуникации. Негативный облик МФО влияет и на отношение к ним и ее работников, действующих и будущих. Чтобы справиться с этим, микрофинансовая компания должна быть более открытой для сотрудников, проводить внутренние мероприятия и уделять внимание позитивным моментам.

⚡ 13:12 Новые направления в массовых коммуникациях. Спикер - Кирилл Краснюк

Кирилл Краснюк, директор по коммуникациям IDF Eurasia, рассуждает о новых направлениях в массовых коммуникациях, которые были приняты его компаниям. Он заметил, что в 2020 году она начала активнее вести соцсети, общаться с инвесторами и уделять внимание социальной политике. Это касается как инвестиционных, так и микрофинансовых (Мани Мен) проектов.

⚡ 13:24 Работа служб взыскания. Спикер - Виктор Порозов

Виктор Порозов, директор по взысканию просроченной задолженности Cash-U Finance, рассуждает о влиянии службы работы с проблемными клиентами на PR. Он считает, что имидж МФО во многом зависит именно от работы служб взыскания - с ней чаще всего связано негативное отношение заемщиков к ним. Компаниям стоит уделять больше вниманию положительному опыту клиентов, допустивших просрочку и разрешивших проблемы до суда. Сотрудники служб взыскания должны быть настроены на позитивный исход и готовы к диалогу с заемщиком - для этого у них часто есть достаточно мотивации. Пандемия смогла стать хорошим поводом для улучшения ситуации благодаря мерам поддержки заемщиков, которые не могут выплатить долги, и ростом удаленных каналов взаимодействия.

⚡ 13:55 Кадровый вопрос у МФО. Спикер - Ольга Филиппова

Темой третьего и последнего блока второго дня станет кадровый вопрос у МФО - трудности привлечения сотрудников, развитие коллектива, мотивация и требования. Ведущая - Ольга Филиппова, HR-директор ГК Eqvanta.

⚡ 14:22 Новые требования к кадровой политики микрофинансовых организаций. Спикер - Екатерина Савицкая

Екатерина Савицкая, заместитель начальника Управления допуска участников и специалистов финансового рынка ЦБ, рассматривает новые требования, которые касаются кадровой политики микрофинансовых организаций, КПК и ломбардов. Были установлены новые критерии деловой репутации (из трех их стало 25), требования к руководству, порядок уведомлений о несоответствии требованиям. Были введены новые ограничения для руководящего состава - например, теперь руководители не могут одновременно занимать аналогичные должности в других финансовых организациях, в том числе аффилированных. Отдельные требования были установлены для собственников микрофинансовых огранизаций.

⚡ 14:45 Нюансы расторжения трудовых договоров в период пандемии. Спикер - Ирина Петракова

Ирина Петракова, эксперт в области трудового законодательства и кадрового делопроизводства, обращает внимание на нюансы расторжения трудовых договоров в период пандемии. В первую очередь, необходимо избегать психологического давления, которое создают бюрократические формальности. Если увольнение произошло по причине нарушений со стороны работника, то необходимо правильно оформить привлечение к ответственности и зафиксировать произошедшее. Важно выделить уважительные причины, по которым трудовой договор не стоит расторгать.

⚡ 15:10 Изменения, вызванные второй волной пандемии. Спикер - Ольга Шевелова

Ольга Шевелова, директор по управлению персоналом МФК МигКредит, обращает внимание на изменения, вызванные второй волной пандемии. В первую очередь, необходимо подготовить новые документы, требуемые при переводе сотрудников на удаленную работу и подтверждающие их здоровье - согласие на прохождение тестирования на коронавирус, приказ о профилактике, приказы о переводе на удаленную работу и другие. Если у работника есть подозрения на заражение, то следует как можно скорее отправить его на удаленную работу и, при необходимости, направить его на больничный. С 26 ноября вступил в силу закон, регулирующий дистанционную занятости - работодатель должен будет обеспечить работника всем необходимым для удаленной работы, сохранять уровень зарплаты и длительность рабочей недели, и сможет уволить работника, только если он не выходит на связь более двух дней подряд без уважительной причины.

⚡ 10:02 Открытие третьего дня конференции. Ведущий - Виктор Достов

Третий день конференции начался с темы цифрового профиля клиента, его перспектив, нюансов и проблем. Ведущий - Виктор Достов, председатель Совета Ассоциации участников рынка электронных денег и денежных переводов и главный научный сотрудник Центра компетенций НТИ «Технологии распределенных реестров Санкт-Петербургского государственного университета».

⚡ 10:27 Меры ЦБ по улучшению работы МФО. Спикер - Лилия Беляева

Первый блок открывает Лилия Беляева, советник Управления надзора за микрофинансовым рынком ЦБ. Она обращает внимание на рост МФО в 2020 году, в том числе работающих онлайн. С учетом тенденций последних лет Департамент микрофинансового рынка принял решение выделить рынок МФО и КПК, осблуживающих клиентов в удаленном формате, в отдельное направление. В 2020 году регулятор готовит меры, которые должны улучшить работу представленных компаний, в том числе развитие электронного документооборота, более эффективное предоставление свелений о заемщиках, интеграцию с цифровыми государственноыми сервисами и усиление борьбы с черными кредиторами.

⚡ 10:44 Взаимодействие МФО с ЦБ. Спикер - Эльман Мехтиев

Эльман Мехтиев, председатель Совета СРО МиР, заметил, что рынок с трудом регулирует на законодательные изменения и взаимодействовать с ЦБ. С одной стороны, микрофинансовые организации охотнее, чем банки, предоставляли заемщикам кредитные каникулы и активнее работали с системой быстрых платежей. С другой стороны, для механизмов онлайн-выдачи займов существует слишком много ограничений. Мехтиев считает. что ЦБ уделяет слишком мало внимания микрофинансовым услугам в своих проектах, из-за чего они отходят на второй план.

⚡ 10:56 Цифровизация с позиции страхования. Спикер - Ольга Васильева

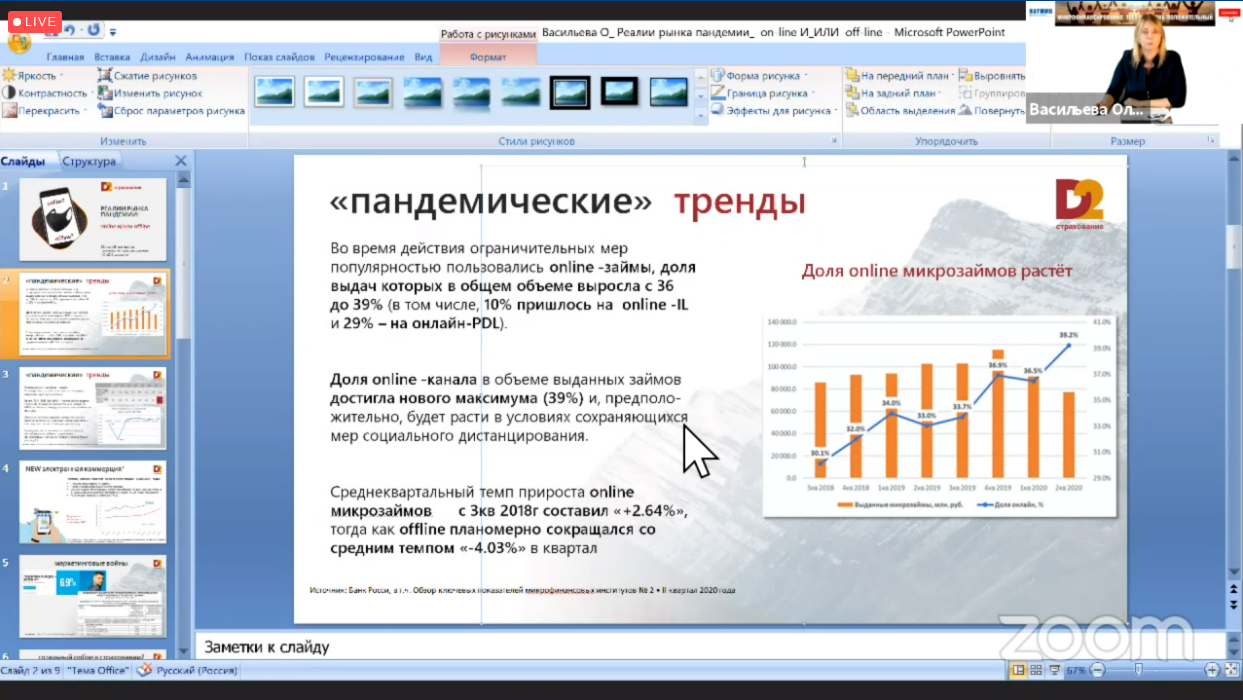

Ольга Васильева, заместитель генерального директора Д2 Страхования, рассматривает вопрос цифровизации с позиции страхования. Она считает, что нововведения будут приниматься охотнее, если у них будет обоснована целесообразность и востребованность. Пандемия, вынудившая многие компании уйти в онлайн, стала стимулирующим фактором, но побочным эффектом стали затраты на развитие новых направлений и перестройку процессов. Кроме того, онлайн уравнял многих участников рынка, что ужесточило конкуренцию.

⚡ 11:25 Не всегда участники рынка успевают за изменениями. Спикер - Андрей Емелин

Андрей Емелин, председатель Национального совета финансового рынка, отмечает важность вопроса моральной готовности к переменам. На подготовку к новым требованиям требуется много сил, и не всегда участники рынка успевают за изменениями. Это касается не только государственного регулиирования - потребитель тоже меняется очень быстро. В такой среде смогут быть успешными только компании, которые быстрее всех перестраиваются под новые реалии и готовы сами задавать тренды. Приоритетными направлениями Емелин отмечает внедрение цифрового профиля гражданина и новые системы управления данными. При этом у них остается достаточно много вопросов, в первую очередь связанных с безопасностью данных и получением согласия на их сбор.

⚡ 11:42 Назначение цифрового профиля. Спикер - Дмитрий Соколов

Дмитрий Соколов, руководитель направления "Розничный бизнес" Сбербанка, считает, что цифровой профиль упросит пользователю доступ к различным услугам и подтверждение его согласия. Он отметил, что банки все активнее работают над внедрением цифрового профиля. Соколов считает. что этот инструмент поможет при разрешении спорных ситуаций с банком, так как в нем уже будут содердаться требуемые данные. Для этого потребуется расгирять содержимое профиля и правильно определить полномочия управляющих и пользователей.

⚡ 12:11 второй блок - Место МФО в финтехе и влияние на него регуляторных мер ЦБ. Ведущая - Лилия Беляева

На втором блоке рассматривается место МФО в финтехе и влияние на него регуляторных мер Центробанка. Ведущая - Лилия Беляева, советник Управления надзора за микрофинансовым рынком Банка России.

⚡ 12:27 Неравное отношение к банкам и МФО. Спикер - Эльман Мехтиев

Эльман Мехтиев, председатель Совета СРО МиР, отмечает высокий уровень неравенства между банками и МФО - государство и ЦБ постоянно обходят стороной последние. Также он заметил, что эффективнее всего в кризис показали себя компании, которые развивают и офлайн, и онлайн. Мехтиев считает, что государственное регулирование, с одной стороны, тормозит развитие рынка, а с другой - предоставляет новые инструменты для более эффективной работы (например, цифровой профиль) и устанавливает единые правила работы для всех.

⚡ 12:40 Реакция МФО на ввод цифрового профиля. Спикер - Николай Евстафьев

Николай Евстафьев, операционный директор Пэй Пс (МФК Займ Онлайн), заметил, что МФО достаточно живо восприняли ввод цифрового профиля и получения доступа к нему. Мешают недоработки системы, которые замедляют ее внедрение и требуют дополнительных затрат. В Пэй Пс начали вводить необходимую инфраструктуру заранее, но многие МФО оказались не готовы, в том числе из-за того, что у МФО изначально не было доступа к цифровому профилю. Тормозят процесс также излишняя бюрократия и отсутствие подробностей по некоторым контролирующим работу актам.

⚡ 12:50 Перспективы массового применения цифрового профиля. Спикер - Леонид Корнилов

Леонид Корнилов, управляющий партнер ГК Финбридж, согласен с тем, что для массового применения цифрового профиля требуется для начала привести этот механизм в порядок. Отдельно он затрагивает тему использования биометрических данных. Корнилов считает, что в законы необходимы поправки, которые утвердят правовой статус биометрии и меры защиты от мошеннических действий. В целом, проникновение технологий сделает микрофинансовый рынок более цивилизованым, уменьшит количество сомнительных операций и случаев злоупотребления со стороны участников.

⚡ 13:07 Вызовы для микрофинансового рынка в 2020-2021 году. Спикер - Леонид Корнилов

Сергей Грек, руководитель направленя по развитию категорий МФО Qiwi, отмечает, что ужесточение требований регулятора, наряду с коронакризисом, стало главным вызовом для микрофинансового рынка в 2020-21 годах. Чтобы справиться с ними, по его мнению, МФО должны делать упор на развитие сервисов, цифровизацию и взаимодействию с клиентами. Грек рассматривает создание на базе Киви платформу для работы МФО, которая будет предоставлять все необходимые инструменты как для выдачи и погашения займов с высоким уровнем надежности, так и для привлечения и оценки заемщиков.

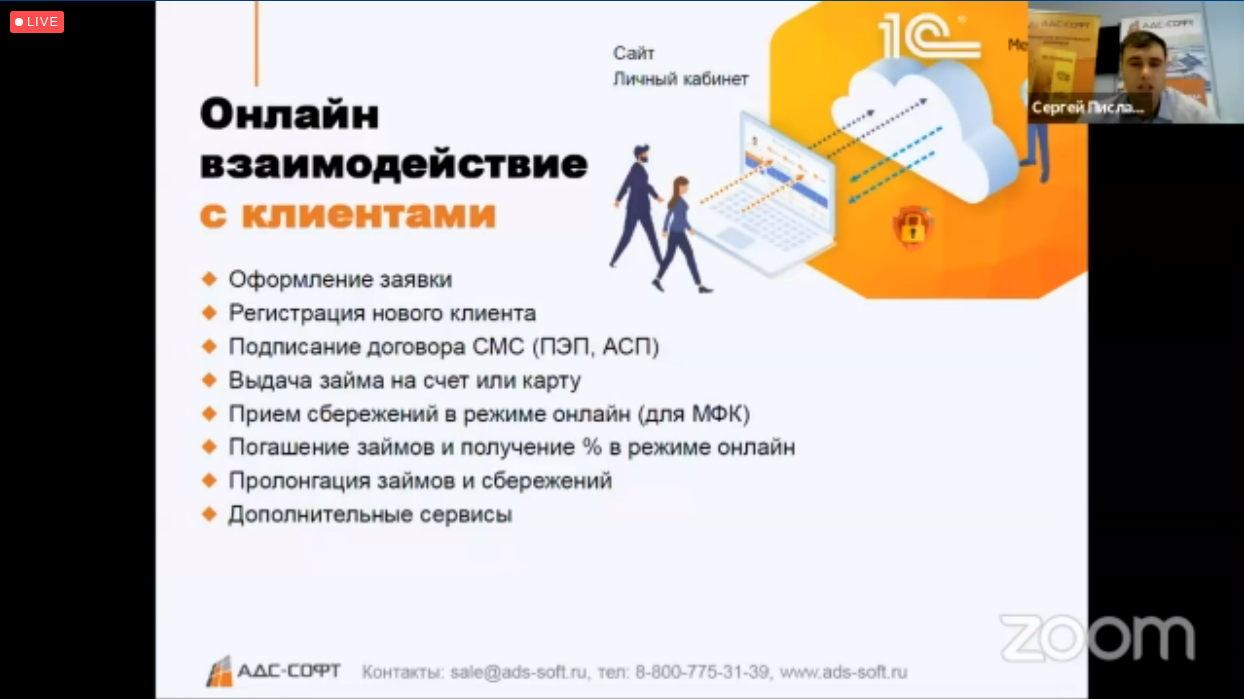

⚡ 13:30 Автоматизация процессов в МФО. Спикер - Сергей Писларь

Сергей Писларь, руководитель проектов компании АДС Софт, поднял тему автоматизации процессов МФО. Его компания предусматривают автоматизационные решения для всех этапов взаимодействия с заемщиком - от подачи заявки до разрешения споров, в том числе офлайн и в формате мобильного приложения. Автоматизированные системы могут быть интегрированы с цифровым профилем, электронными подписями и другими регулируемыми государством инструментами. Это упростит работу как заемщика, так и работников МФО.

⚡ 13:44 Нюансы создания платежной инфраструктуры для МФО. Спикер - Артур Аванесян

Последним выступает Артур Аванесян, директор по продажам платежных сервисов МандаринЛаб. Он рассматривает нюансы создания платежной инфраструктуры для МФО. Аванесян заметил, что с ростом цифровизации все сильнее растет спрос на готовые решения для работы в новых условиях. Это касается, в том числе, и платежных сервисов. Единая платформа, которая предоставляет все необходимые способы оплаты и берет проведение транзакций на себя, упростит расчеты между заемщиком и займодавцем, а также продажу дополнительных услуг (в первую очередь - страховки).

⚡ 13:58 Третий блок - Итоги антикризисных мер. Ведущая - Оксана Зорникова

Тема третьего и последнего блока третьего дня - итоги антикризисных мер, принятых в регионах страны при участии некоммерческих МФО для поддержки малого и среднего бизнеса. Ведущая - Оксана Зорникова, заместитель директора СРО МиР.

⚡ 14:10 Поддержка предпринимателей. Спикер - Ольга Большакова

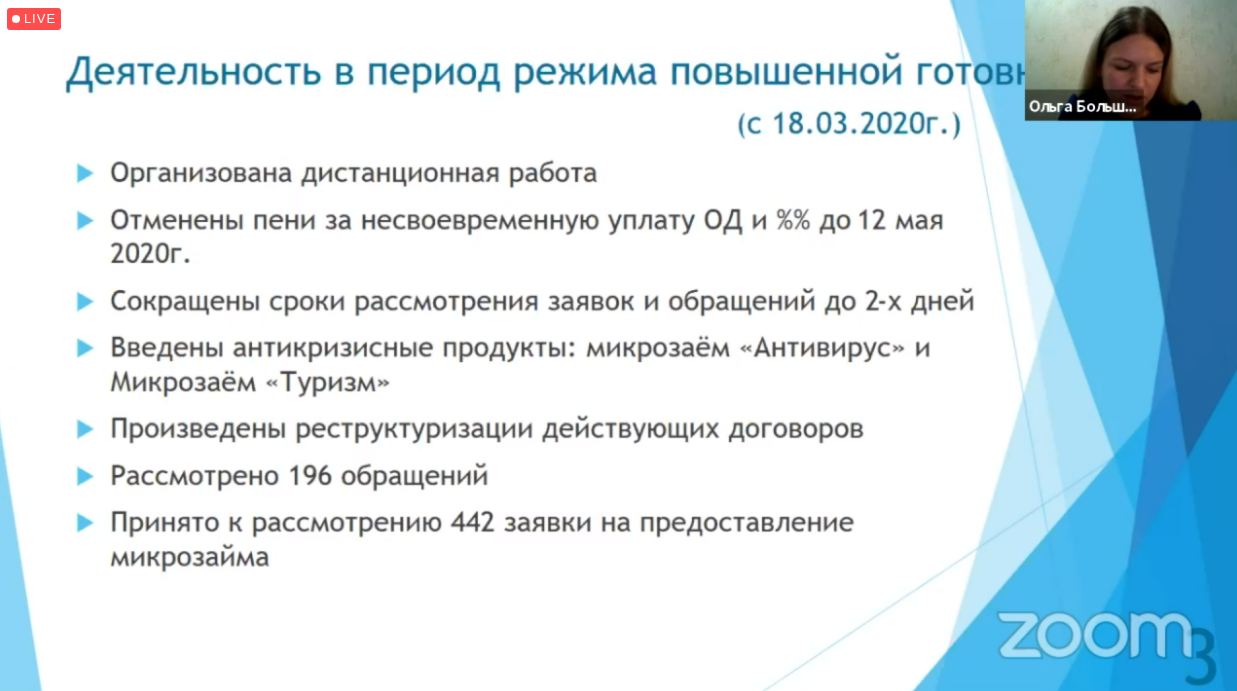

Ольга Большакова, заместитель директора МКК Камчатский государственный фонд поддержки предпринимательства, сообщает, что за помощью в ее организацию обратилось много предпринимателей. Для них были введены специаьные кредитные продкуты, в том числе на покрутие долгов по зарплате. Для определения пострадавших отраслей была введена собственная методология, которая опирается на официальную и учитывает отдельные нюансы. Отдельные меры были приняты для поддержки туристической отрасли.

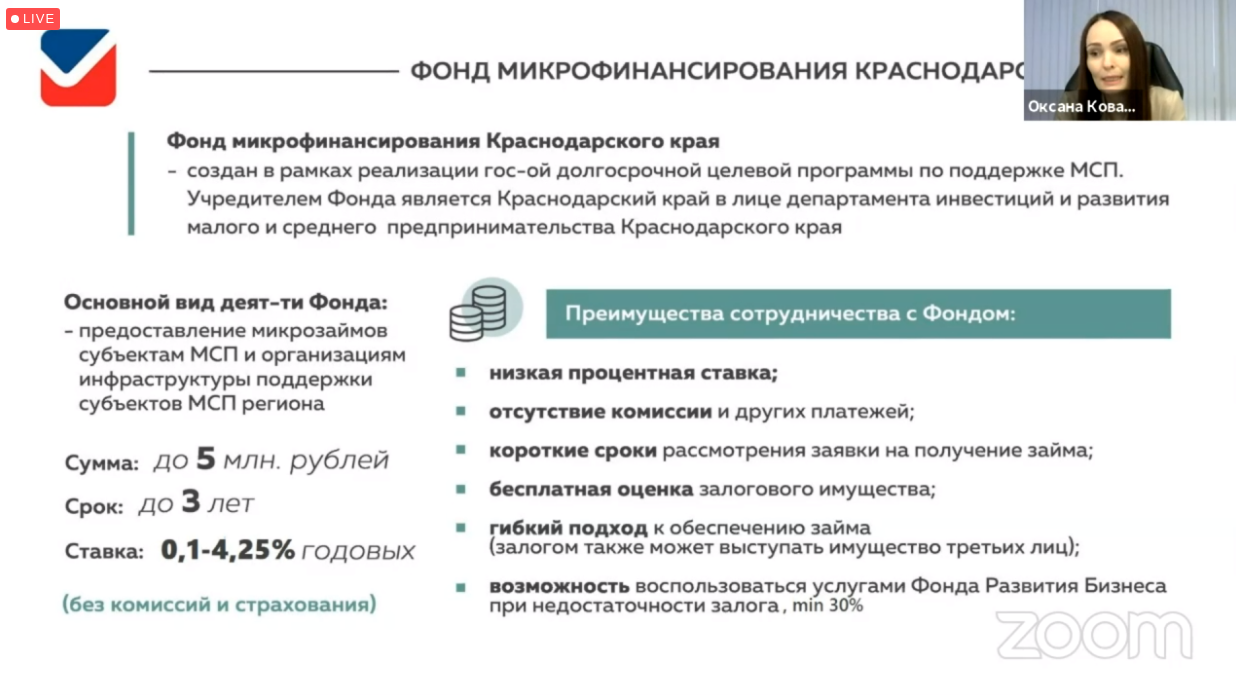

⚡ 14:20 Опыт микрокредитной организации для малого бизнеса. Спикер - Оксана Коваленко

Оксана Коваленко, исполнительный директор микрокредитной компании «Фонд микрофинансирования субъектов малого и среднего предпринимательства Краснодарского края», отмечает, что ее компания после ввода ограничений начала работать в авральном режиме, что продолжается до сих пор. Здесь также были введены займы на льготных условиях для предпринимателей, пострадавших от ограничений, в том числе не входящих в утвержденный государством перечень отраслей. Были приняты меры для реструктуризации уже имеющейся задложенности.

⚡ 14:40 Опыт поддержки малого бизнеса. Спикер - Александр Маслов

Александр Маслов, исполнительный директор МКК «Агентство по поддержке малого и среднего бизнеса в Чувашской Республике», рассказывает о принятых в компании мерах в начале пандемии. Здесь основные меры поддержки предназначались в первую очередь для отраслей, пострадавших от ограничений. Они включали в себя не только кредитование, но и обучающие мероприятия и помощь в адаптации к новым условиям. Компания переработала систему скоринга для более качественной и быстрой оценки.

⚡ 14:51 Завершение блока. Спикер - Екатерина Тукмачева

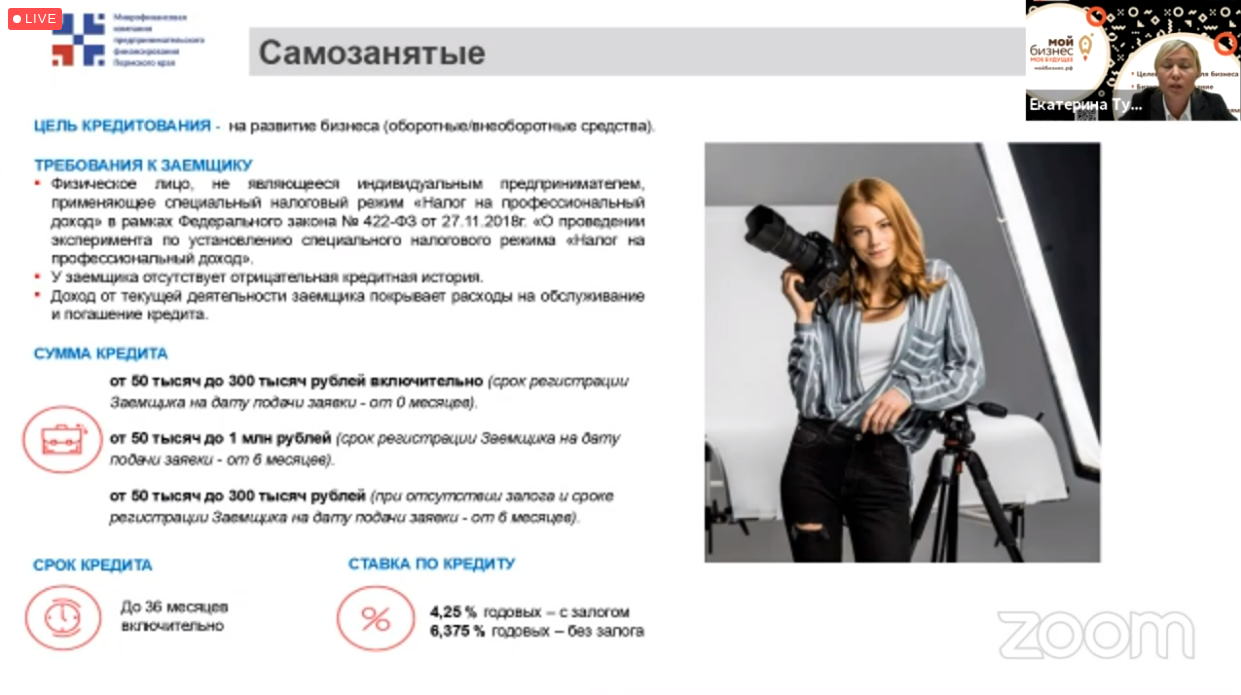

Завершает блок Екатерина Тукмачева, директор АО «Микрофинансовая компания предпринимательского финансирования Пермского края». Она отмечает, что в Пермском крае были раньше, чем в других регионах, введены кредиты для поддержки самозанятых. Для их получения гражданину необходимо, соответствовать требованиям и предоставить обеспечение. Меры оказались достаточно эффективными, и кредитами воспользовались многие самозанятые в регионе.

⚡ 10:03 Четвертый день. Первый блок - Рынок МФО в регионах. Ведущая - Анна Байтенова

Тема первого блока четвертого дня - ситуация с рынком МФО, КПК и ломбардов в регионах. Ведущая - Анна Байтенова, советник по правовым вопросам НАУМИР.

⚡ 10:25 Рынком микрофинансирования Волго-Вятского региона. Спикер Елена Сердцева

Вначале выступает Елена Сердцева, начальник Управления надзора за рынком микрофинансирования Волго-Вятского ГУ Банка России. На ее регион приходится 12% от общего числа МФО и 7% заемщиков (первый показатель с начала года сокращается). Большая из часть сосредоточена в Татарстане, Самарской и Нижегородской областях. В регионе работают КПК, работающие по схеме, схожей с МФО - перестали или сократились принимать паевые взносы от физических лиц и выдают небольшие займы. Такие кооперативы пользуются финансовой неграмотностью заемщиков (преимущественно - пенсионеров) и часто требуют взыскания членских взносов вместе с долгом по займу. Также проблемы создают онлайн-МКК, которые принимают заявки от проблемных клиентов, навязывают платные услуги и используют жесткие методы взыскания.

⚡ 10:58 Нюансы микрофинансового рынка на юге России. Спикер - Андрей Анорин

Андрей Анорин, начальник Управления надзора за рынком микрофинансирования Южного ГУ Банка России, рассказывает о нюансах микрофинансового рынка на юге России. Здесь новые распоряжения, принятые Центробанком в период карантинных ограничений, были восприняты тяжело. Тем не менее, в регионе были приняты все необходимые меры. За 2020 год в регионе было выявлено и закрыто большое количество МФО, КПК и ломбардов, нерушавших законы и требования регулятора. Несмотря на ограничения, продолжали проводиться надзорные мероприятия.

⚡ 11:20 Сибирский рынок МФО. Спикер - Нина Горбуль

Нина Горбуль, начальник Управления надзора за рынком микрофинансирования Сибирского ГУ Банка России, отмечает, что не все микрофинансовые организации пережили пандемию, но в целом сибирский рынок показывает уверенный рост. Все необходимые меры поддержки МФО и их заемщиков были приняты своевременно. Компании охотно шли навстречу клиентам и активно развивали дистанционные каналы взаимодействия. Были введены льготные программы кредитования для малого бизнеса. Нина согласна с тем, что микрофинансовым организациям не стоит забывать о работе над имиджем рынка и диалоге с заемщиком.

⚡ 11:35 Рынок микрофинансирования в СЗФО. Спикер - Анатолий Бирюков

Анатолий Бирюков, начальник Управления Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России в СЗФО, описывая ситуацию в своем регионе, отмечает снижение числа жалоб на МФО, КПК и ломбарды. Большая часть из них относились к общим проблемам в работе с этими организациями. Пик количества обращений приходится на период с марта по май.

⚡ 12:02 Рынок МФО в УРФО. Спикер - Сергей Кокоулин

Последним выступает Сергей Кокоулин, начальник Управления Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России в УРФО. Он обращает внимание на то, что причины, по которым заемщики жалуются на МФО, в целом по стране остаются прежними. Также Кокоулин отмечает, что рост цифровизации обострил некоторые проблемы микрофинансового рынка - в том числе мошенничество с договорами и навязывание платных услуг.

⚡ 12:14 Второй блок - Финансовая грамотность клиентов финансовых организаций. Ведущий - Вениамин Каганов

Тема второго блока - финансовая грамотность клиентов финансовых организаций, ее значение и проблемы. Ведущий - Вениамин Каганов, директор Ассоциации Развития Финансовой Грамотности.

⚡ 12:20 Слабая осведомленность клиентов МФО. Спикер - Андрей Денисов

Андрей Денисов, представитель Ассоциации негосударственных пенсионных фондов, считает проблемой недостаточную осведомленность людей об организациях, в которые они обращаются. Из-за этого многие теряют свои деньги, когда размещают их, или берут невыгодные займы.

⚡ 12:24 Недостаточная информированность в страховании жизни. Спикер - Эллина Долганова

Проблема недостаточной информированности присутствует и в страховании жизни, считает Эллина Долганова, представитель ООО СК Росгосстрах-Жизнь. При этом женщины подходят к вопросу внимательнее, чем мужчины.

⚡ 12:33 Страховые компании стали внимательнее относиться к финансовой грамотности страхователей. Спикер - Александр Коланьков

Александр Коланьков, Советник руководителя Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России, обращает внимание на то, что страховые компании стали внимательнее относиться к финансовой грамотности страхователей. Они чаще начали разъяснять условия договоров и отвечать на вопросы клиентов.

⚡ 12:52 Развитие финансовой грамотности - новый тренд на рынке МФО. Спикер - Елена Стратьева

Говоря о проблемах финансовой грамотности со стороны МФО, Елена Стратьева, директор СРО МиР, отмечает, что работать в этом направлении организации начали сравнительно недавно. Она считает, что наиболее эффективными будут мероприятия, которые проводят не участники рынка, а вышестояие объединения и ассоциации - тогда они вызовут больше доверия. Проблемой могут стать излишняя зацикленность на конкретных типах кредитных организаций и возможный упор на маркетинг.

⚡ 13:26 К обсуждению присоединяется Михаил Мамута, руководитель Службы по защите прав потребителей ЦБ

К обсуждению присоединяется Михаил Мамута, руководитель Службы по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ. По его мнению, многое зависит от отношения конкретных организаций к потребителю - как к источнику единовременной прибыли или как к долгосрочному партнеру. Первый подход он считает неправильным, так как из-за него у клиента возникает ответный негатив к рынку. Недобросовестные компании, которые навязывают ненужные услуги или подменяют одни договора другими, сталкиваются с негативным отношением клиентов в будущем. Долгосрочное сотрудничество, основанное на взаимном доверии, может быть более выгодным в перспективе.

⚡ 13:52 Третий блок - Бухучет и аудиторский контроль МФО. Ведущая - Оксана Зорникова

Третий и последний блок четвертого дня посвящен бухучету и аудиторскому контролю МФО. Ведущая - Оксана Зорникова, заместитель директора СРО МиР.

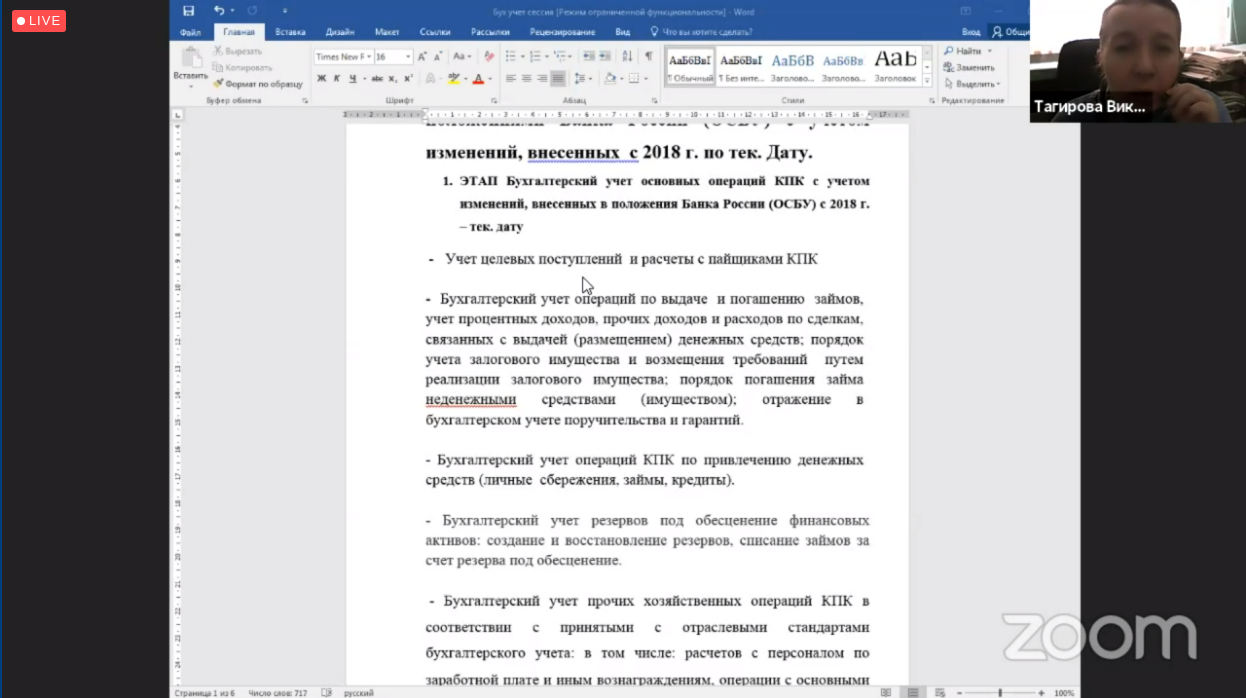

⚡ 14:11 Общие изменения в бухучете КПК. Спикер- Виктория Тагирова

Виктория Тагирова, вице-президент НАУМИР, рассматривает общие изменения в бухучете КПК. Многие из них касаются вторых - теперь для них действуют новые правила ОСБУ и отраслевые стандарты. Требуется вести отдельный учет операций с пайщиками и заемщиками, привлеченных средств и резервов под обесценивание, а также правильно описывать операции и оценивать залоги.

⚡ 14:30 Требования к РВПЗ. Спикер - Михаил Андронов

Михаил Андронов, директор по развитию компании «Аскорт», отмечает, что из серьезных изменений в бухучете МФО можно выделить только новые требования к РВПЗ. Основная проблема - порядок расчета сроков просроченной задолженности и формирование отчетности с их учетом, а также отражение реструктурированных займов и оформленных по 106-ФЗ кредитных каникул. Для правильного ведения учета необходимо наличие понятных требований и учитывающего их ПО.

⚡ 14:46 Нюансы порядка расчета показателя долговой нагрузки Спикер - Валентина Потапова

Валентина Потапова, начальник отдела регулирования деятельности МФО и ломбардов Департамента микрофинансового рынка Банка России, обращает вниимание на нюансы порядка расчета показателя долговой нагрузки. Этот показатель требует расчет ПДН в момент принятия решения о выдаче займа - требования для ранее выданных займов прямо не прописаны. Также при наличии просрочек дольше 180 дней резервы для займа должны быть увеличены.

⚡ 14:58 Расчет РВПЗ по новым правилам. Спикер - Елена Варюхина

Тему расчета РВПЗ по новым правилам продолжает Елена Варюхина, ведущий методолог компании «АДС Софт». Она напоминает, что основными параметрами являются риск возможного убытка, дополнительные риски, прописанные в указании ЦБ №5391-У, и ставка РВПЗ, которая рассчитывается с учетом указания. При работе с РВП нужно использовать риск-ориентированную модель COSO и вести дополнительный контроль - выявляющий, устанавливающий, контроль обнаружения и обратной связи. Опираться нужно на риски, прописанные в указании, но при необходимости можно включать дополнительные. В итоговом отчете должен быть отражен порядок расчета РВПЗ и его ставки.

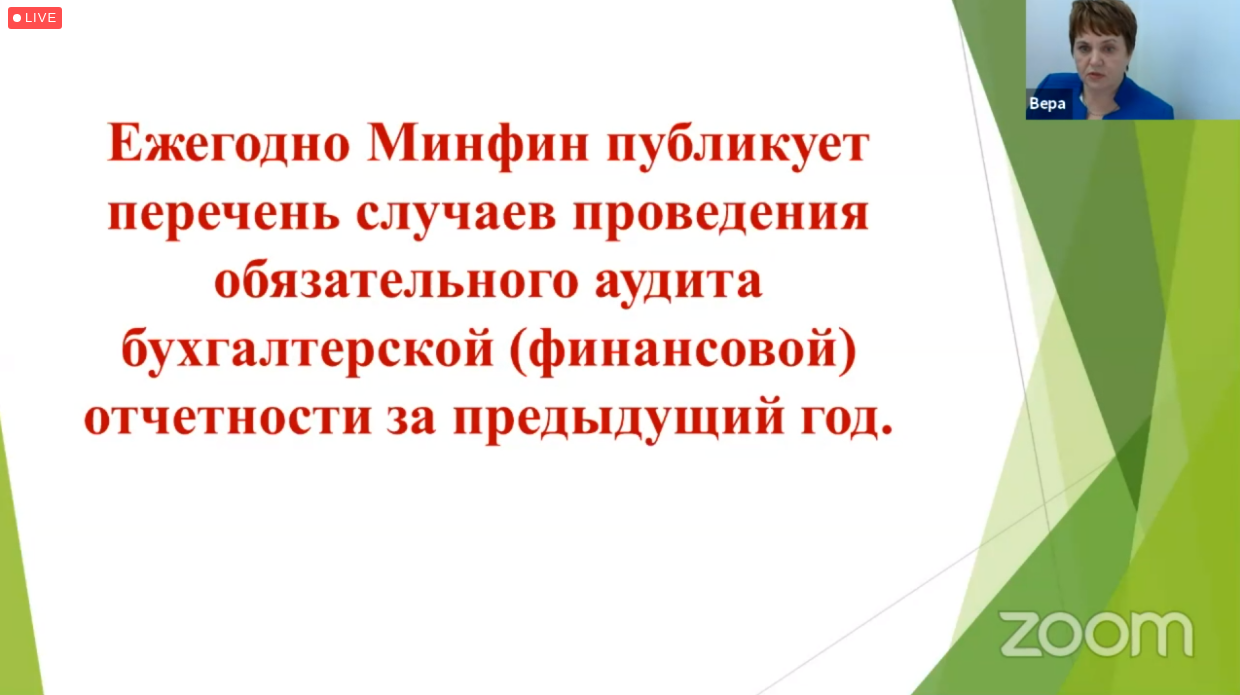

⚡ 15:10 Основные правилах аудита для МФО. Спикер - Вера Привезенцева

Вера Привезенцева, представитель аудиторской фирмы «Учет. Налоги. Право», напоминает об основных правилах аудита для МФО. В частности, аудит должен состоять из нескольких этапов - подготовительного, промежуточного, основного и заключителя. Аудитор должен проанализировать деятельность компании и подготовить заключение, в которой должны быть описаны показатели и сделаны выводы. Для разных типов организаций предусмотрены отдельные нюансы: например, для КПК он обязателен, если количество пайщиков превышает 2 000 человек, а объем активов - 60 000 000 рублей. Для СКПК аудит заменен ревизией. Аудиторское заключение должно быть подписано КЭП и размещено на Федресурсе, это можно сделать через нотариуса.

⚡ 10:03 Награждения победителей IV всероссиского конкурса социально значимых проектов, реализуемых МФО

Пятый и последний день конференции начинается с награждения победителей IV всероссиского конкурса социально значимых проектов, реализуемых МФО, проводимого при участии НАУМИР, Центробанка и крупнейших СРО. Ведущий - Вениамин Каганов, директор Ассоциации Развития Финансовой Грамотности. Всего в конкурсе участвует 50 проектов, запущенных в период с лета 2019 года по осень 2020 года.

⚡ 10:20 Первое место в номинации "Лучший благотворительный проект коммерческой МФО"

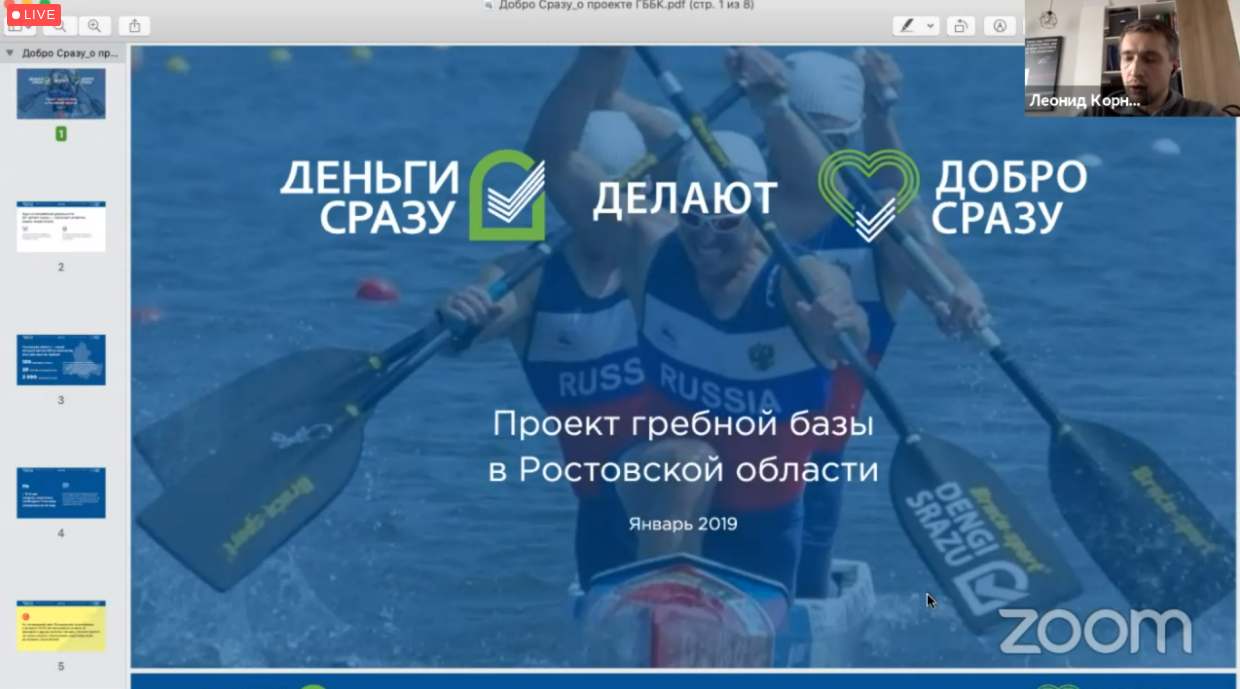

Первое место в номинации "Лучший благотворительный проект коммерческой МФО" заняли две компании - Актив Финанс и Скорость Финанс (Деньги Сразу). Представители первой на награждени присутствовать не смогли. Вторую представляет Леонид Корнилов. Скорость Финанс и группа Финбридж, в которую она входит, активно занимается социальными проектами и развитием гребного спорта.

⚡ 10:25 "Лучший благотворительный проект некоммерческих МФО"

В номинации "Лучший благотворительный проект некоммерческих МФО" победили Агентство поддержки малого бизнеса Чувашской Республики и Фонд поддержки субъектов малого предпринимательства Ямало-Ненецкого АО. Первое проводило уроки финансовой грамотности для детей с ограниченными возможностями. Второй выпускал и распространял совместно с партнерами дисконтные карты для социально незащищенных слоев населения, и выдавал льготные займы малому бизнесу.

⚡ 10:27 "Лучший проект, направленный на поддержку потребителей в период пандемии"

В номинации "Лучший проект, направленный на поддержку потребителей в период пандемии" побдили компания Веббанкир и Фонд развития субъектов малого предпринимательства Краснодарского края. Веббаркир одним из первых начал принимать заявления на кредитные каникулы через Госуслуги и внедрили меры поддержки заемщиков. Вторая организация активно привлекала субсидии и выдавала льготные займы по минимальной ставке пострадавшим предпринимателям, в том числе работающим по ОКВЭД, не включенным в официальный перечень.

⚡ 10:26 "Лучший проект в сфере повышения финансовой грамотности"

Победителями в номинации "Лучший проект в сфере повышения финансовой грамотности" стали Актив Финанс Групп и челябинский фонд "Территория бизнеса". Первая компания присутствовать на награждении не смогла.

⚡ 10:43 "Лучший проект для малого бизнеса"

В номинации "Лучший проект для малого бизнеса" победил Ростовский фонд поддержки предпринимательства. Компания оказывает бесплатные услуги действующим, начинающим и будущим предпринимателям и самозанятым - консультации, коворкинг, информационную поддержку и льготные займы.

⚡ 10:47 "Лучший проект для незащищенных слоев населения"

В номинации "Лучший проект для незащищенных слоев населения" победил чеченский некоммерсческий фонд Баракат. Компания присутствовать на награждении не смогла. В номинации "Лучшая история успеха клиента МФО" победила Микрофинансовая компания предпринимательского финансирования Пермского края. Благодаря ее поддержке предприниматели края смогли получить необходимые средства для развития.

⚡ 10:55 "Лучший совместный проект МФО и СМИ"

В номинации "Лучший совместный проект МФО и СМИ" микрокредитная компания Свобода Займ. Компания активно публиковала статьи в различных изданиях, посвященные теме МФО и безопасности при обращении в них. В номинации "Лучший благотворительный проект ломбарда" побеждает федеральная сеть ломбардов Финаит. Компания занимается благотворительностью с 2017 года, а в 2019 году она объединила в своем предновогоднем проекте более 60 организаций Челябинска. В рамках проекта компания собирает письма Деду Морозу от детей с онкозаболеванями, после чего вместе с партнерами дарит им подарки.

⚡ 11:10 Завершение церемонии

Завершает церемонию Елена Стратьева, директор СРО МиР. Она подводит итоги конкурса и поздравляет участников. Стратьева рада тому, что в конкурсе становится больше участников, к нему присоединяются КПК и ломбарды. Несмотря на пандемию, конкурс и награждение прошли успешно, а участники смогли много интересных проектов для поддержки заемщиков. Стратьева благодарит партнеров мероприятия - Сбербанк, МСП Банк, D2 Страхование и других - за информационную и техническую поддержку.

⚡ 12:24 Диалог между руководителем КПК Единство (Югра) Сергеем Боровиком и пайщиком Александром Евдокимовым.

Первое выступление - диалог между руководителем КПК Единство (Югра) Сергеем Боровиком и пайщиком Александром Евдокимовым. Александр состоит в кооперативе почти с момента его основания, исправно платит взносы и иногда берет займы. Он согласен с тем, что пайщикам КПК стоит быть в курсе не только условий членства, но и изменений в законодательном регулировании; а его руководству - помнить об ответствии перед другими членами и взаимодействовать с ними.

⚡ 12:38 Диалог - Елена Тукмачева, руководитель Микрофинансовой компании предпринимательского финансирования и клиент

Второй диалог - Елена Тукмачева, руководитель Микрофинансовой компании предпринимательского финансирования Пермского края и клиент Вера Долганова. Изначально Долганова с опасением относилась к микрофинансированию, но впоследствии поняла, что иногда оно может быть выгоднее банковских кредитов. Именно в специализированной МФО она получила необходимое в период первых карантинных ограничений финансирование вместе с отсрочкой выплаты. Главным препятствием при обращении в МФО, считают участники, являются только высокие ставки, но в то же время они - плата за удобство обслуживания и повышенное внимание к проблеме, что сложно получить в банке.

⚡ 12:46 Диалог - Марина Юсупова, руководитель КПК Актив (Адыгея) и Наталья Куратова, его пайщица

Третий диалог Марина Юсупова, руководитель КПК Актив (Адыгея) и Наталья Куратова, его пайщица. Куратова относится к КПК как к семье, в которой можно получить необходимую поддержку, и члены которой должны понимать ответственность друг перед другом. Говоря о спорных ситуациях, она считает, что многие проблемы КПК были вызваны самими пайщиками, которые не соблюдают обязательства и не уделяют внимания изучению показателей кооператива. Руководители КПК должны доводить до участникам нужные сведения и разъяснять положение дел.

⚡ 13:19 Работа с просроченной задолженностью

Микрофинансовая компания предпринимательского финансирования Пермского края уделяет внимание работе с просроченной задолженностью. Они стараются не допускать ее, предоставляя реструктуризацию и внимательно оценивая заемщиков. В КПК Актив также стараются не допускать просрочек - займы здесь выдаются только под поручительство, а все вопросы по взысканию решаются только через суд. Работы с коллекторами кооператив избегает. Похожей позиции придерживается и КПК Единство - чтобы избегать просрочек, он тщательно оценивает заемщиков, а спорные процессы решает через суд.⚡ 13:56 Презентация социальных и благотворительных проектов

Завершает пояледний день конференции презентация социальных и благотворительных проектов, проводимых участниками организованного НАУМИР конкурса. Ведущие - Елена Стратьева, директор СРО МиР, и Александр Мицай, директор СРО Единство

⚡ 14:08 Благотворительный проект МКК Скорость Финанс (Деньги Сразу)

Первым выступает Леонид Корнилов, представитель компании МКК Скорость Финанс (Деньги Сразу). Его организация уже давно занимается поддержкой спортивной гребли в Ростовской области - наиболее благоприятном для этого вида спорта регионе. К сожалению, необходимая инфраструктура для этого развита слабо. При поддержке МФК была построена гребная база в станице Бессергеневской. На базе предусмотрено все необходимое для профессиональных тренировок.

⚡ 14:28 "Лучший проект, направленный на поддержку потребителей в период пандемии - коммерческая МФО"

Денис Сидоров, руководитель МФК Веббанкир, представляет проект, победивший в номинации "Лучший проект, направленный на поддержку потребителей в период пандемии - коммерческая МФО". Его компания изначально ориентировалась на сотрудничество с заемщиками в спорных ситуациях. Поэтому она одна из первых приняла меры поддержки для клиентов, пострадавших от карантинных ограничений. Среди них - новая программа пролонгации и кредитные каникулы с оформлением через Госуслуги. Также введена кэшбэк-программа. Сидоров отмечает, что заемщики охотно восприняли новые предложения и начали активно пользоваться ими.

⚡ 14:36 Ведущий финаналитик Агентства поддержки малого бизнеса Чувашской Республики, представляет третий проект

Надежда Аржаева, ведущий финансовый аналитик Агентства поддержки малого бизнеса Чувашской Республики, представляет третий проект. Ее организация проводила уроки финансовой грамотности для детей с ограниченными возможностями. Специалисты проводили занятия, на которых затрагивали наиболее важные темы - от формированию бюджета до заключения кредитных договоров. Также они пытались адаптировать эти знания в доступной для детей с ограниченными возможностями форме.

Надежда Аржаева, ведущий финансовый аналитик Агентства поддержки малого бизнеса Чувашской Республики, представляет третий проект. Ее организация проводила уроки финансовой грамотности для детей с ограниченными возможностями. Специалисты проводили занятия, на которых затрагивали наиболее важные темы - от формированию бюджета до заключения кредитных договоров. Также они пытались адаптировать эти знания в доступной для детей с ограниченными возможностями форме..

⚡ 14:41 Четвертый проект представляет, представитель Фонда микрофинансирования субъектов МСП Краснодарского края.

Четвертый и последний проект представляет Оксана Коваленко, представитель Фонда микрофинансирования субъектов МСП Краснодарского края. Компания предоставляет льготные займы по ставке от 1% годовых предпринимателям, пострадавшим от пандемии, включая тех, которые не входили в определенный государством перечень отраслей. Займы выдаются на наиболее важные цели, в том числе на восстановление показателей до доковидных уровней. Общая сумма займов составила более 65 миллионов рублей.