XVIII Международный банковский форум «Банки России – XXI век»

С 15 по 18 сентября 2021 года Ассоциация банков России проводит XVIII Международный банковский форум «Банки России – XXI век». На нем представители крупнейших кредитных организаций и государственных структур обсудят тренды, проблемы и перспективы банковской сферы в период мировой нестабильности. Мы будем следить за ходом мероприятия и сообщим вам самое интересное на текстовой трансляции. Старт - в 13:00 по московскому времени.

⚡ День 3. 17:25. Финал

Официальная часть форума завершена. Мероприятие продолжат спортивная программа и торжественное закрытие.⚡ День 3. 17:22. Круглый стол «Комплаенс как инструмент для улучшения обслуживания клиента: включится ли «зеленый»?»

Отвечая на вопросы присутствующих, Ясинский сообщает, что существующая система идентификации банков во многом избыточна и может быть уменьшена. Также он отмечает, что криптовалютные операции все еще лежат вне правил комплаенса из-за их специфики. При этом цели операций с криптовалютой во многих случаях носят противозаконный характер, из-за чего они должны отслеживаться более тщательно.⚡ День 3. 14:20. Круглый стол «Цифровые платформы: от маркетплейсов до экосистем. Когда и как регулировать?»

Подводя итоги, участники круглого стола, в основном, согласились с тем, что к банковским и бигтех-экосистемам необходим разный подход. Причиной этого являются разные источники финансирования, от которых зависят основные риски. С другой стороны, независимо от ядра экосистемы, при наличии финансовой составляющей в них должны применяться общие правила регулирования.⚡ День 3. 14:20. Обед

Первый круглый стол завершен. Объявлен перерыв на обед.⚡ День 3. 14:17. Круглый стол «Цифровые платформы: от маркетплейсов до экосистем. Когда и как регулировать?»

Ибрагимов считает, что переходить между экосистемами сейчас достаточно легко, но их клиенты зачастую и не подозревают об их существовании. Массовый вод ЕСИА и других подобных инструментов может еще сильнее размыть эти грани. Чайковская отмечает, что участники рынка отнеслись к исследованию ЦБ достаточно положительно и активно принимают в нем участие. По его итогам уже в 2022 году будет сформирована окончательная позиция, на основании которой будут приниматься дальнейшие действия. При этом позиции участников разделились: крупные опасаются засилья западных конкурентов из-за ввода регулирующих мер, более мелкие ждут регулирования, которое поможет сдержать конкуренцию, а организации вне экосистем считают, что жесткие меры нужны уже сейчас. При этом регулирование должно быть разумным и не чрезмерным.

Беляков считает, что если государство не вмешается в ситуацию, то закрытые экосистемы могут задавить открытые. Сейчас регулятор активно реагирует на злоупотребления со стороны участников рынка - если это продолжится дальше, то новых мер не потребуется. Для рынка может быть полезно создание саморегулируемых организаций, которые смогли бы сами разрабатывать необходимые стандарты и следить за их соблюдением.

⚡ День 3. 14:02. Круглый стол «Цифровые платформы: от маркетплейсов до экосистем. Когда и как регулировать?»

Говоря о том, должны ли экосистемы быть открытыми или закрытыми, Близнюк склоняется к первому варианту. Он считает, что открытость даст клиенту выбор и понимание того, какими услугами и как он будет пользоваться. Регулировать открытьсть будет сложно, так как на нее может влиять диверсифицированность выручки. Государство может как помогать экосистемам, вводя объединяющие их сервисы (например, СБП), так и сдерживать их⚡ День 3. 12:05. Перерыв

Панельная сессия завершена. Объявлен перерыв.⚡ День 3. 10:42. Панельная сессия «Ключевые вызовы и направления развития финансового рынка»

Набиуллина отмечает, что ЦБ активно ведет потребительский надзор в банковской сфере, однако считает, что саморегулирование в вопросах взаимодействия с клиентами не оправдано. Глава ЦБ отмечает неравномерный рост технологий в банковской сфере: пока одни организации активно наращивают IT-процессы и строят экосистемы, другие избегают инноваций по тем или иным причинам - в том числе из-за недостатка ресурсов. Конкуренция как между банками, так и с другими финансовыми организациями становится более жесткой. ЦБ планирует смыгчить ее - для этого будут введены небанковские поставщики платежных услуг, новый порядок регулирования банковских экосистем и другие меры,

В заключении Набиуллина отмечает,, что роль банков в российской экономике активно меняется. Задача регулятора - поддержать эти изменения и направить их в правильное русло. Аксаков, в целом, разделяет эту позицию; он считает, что цифровизация станет как вызовом для банков, так и способом выйти на новые рынуки и предложить новые продукты. Помимо прочих мер, он считает важными поддержку аутсорсинга технологических решений и поддержание достаточного уровня безопасности данных.

⚡ День 2. 18:30. Круглый стол «Банки в поисках эффективности. Помогать? Не мешать!»

Подводя итоги обсуждения, участники пришли к тому, что банковские и смежные с ними технологии продолжат активно развиваться, но необходимость в офлайн-обслуживании не отпадет. Клиенту в будущем будет важна доступность банковских услуг независимо от обстоятельств, а сами услуги могут стать более незаметными для него. Отделения банков станут имиджевым элементом и точкой пересечения интересов банка и отдельных категорий клиентов.⚡ День 2. 18:30. Конец второго дня

Второй день конференции подошел к концу.⚡ День 2. 16:31. Перерыв

Второй круглый стол завершен. Объявлен небольшой перерыв.⚡ День 2. 16:30. Круглый стол «Банковская тайна, персональные данные: теория, практика, проблемы и решения»

Пронин отметил, что цифровой профиль станет доступным для большинства финансовых организаций. Однако, он еще не позволяет идентифицировать пользователя полностью. Вагнер считает, что российская система работы с персональных данных опирается скорее на европейскую модель, чем на американскую или китайскую. Говоря о данных как о товаре, Гузнов полагает, что в нашей стране нет достаточной инфраструктуры для подобного их использования. Также это противоречит принятым у нас принципам безопасности и защиты данных, считает Вагнер.⚡ День 2. 13:47. Перерыв

Первый круглый стол завершен. Объявлен перерыв на обед. В течение него будет подписан Меморандум о взаимодействии в области внедрения инструментов устойчивого развития в инвестиционно-кредитную деятельность между ВЭБ.РФ и группой Сбер.⚡ День 2. 11:25. Панельная дискуссия «Регулирование в условиях цифровой трансформации: как не выпустить «джинна» из бутылки?»

В конце дискуссии участники отвечают на вопросы присутствующих. Швецов, отвечая на вопрос о криптовалютах, считает позицию Центробанка правильной - такие валюты не могут полноценно рассматривается ни как платежное средство, ни как инвестиционный инструмент. Также он сообщает, что вопрос регулирования персональных данных выходит далеко за пределами банковской сферы, вследствие чего важно ограничить злоупотребление и утечки. Близнюк, в свою очередь считает, что порядок использования данныхх и обмена ими зависит от их типа - персонифицированные или неперсонифицированные. Последние представляют большой интерес для различных компаний, поэтому важны общие правила их определения работы с ними.

Подводя итоги дискуссии, Швецов напоминает, что важными факторами внедрения цифровизации стали упрощение процессов, удешевление и сокращение временных затрат на процессы. Во многом именно простона и быстрота получения тех или иных услуг являются для клиентов решающим фактором. Регулирование здесь затрудняют достаточно размытые перспективы развития и непредсказуемые риски. Обсуждение возникающих вопросов и их разрешение может потребовать больше времени и ресурсов.

⚡ День 2. 11:25. Перерыв

Панельная дискуссия завершена. Объявлен небольшой перерыв.⚡ День 2. 11:10. Панельная дискуссия «Регулирование в условиях цифровой трансформации: как не выпустить «джинна» из бутылки?»

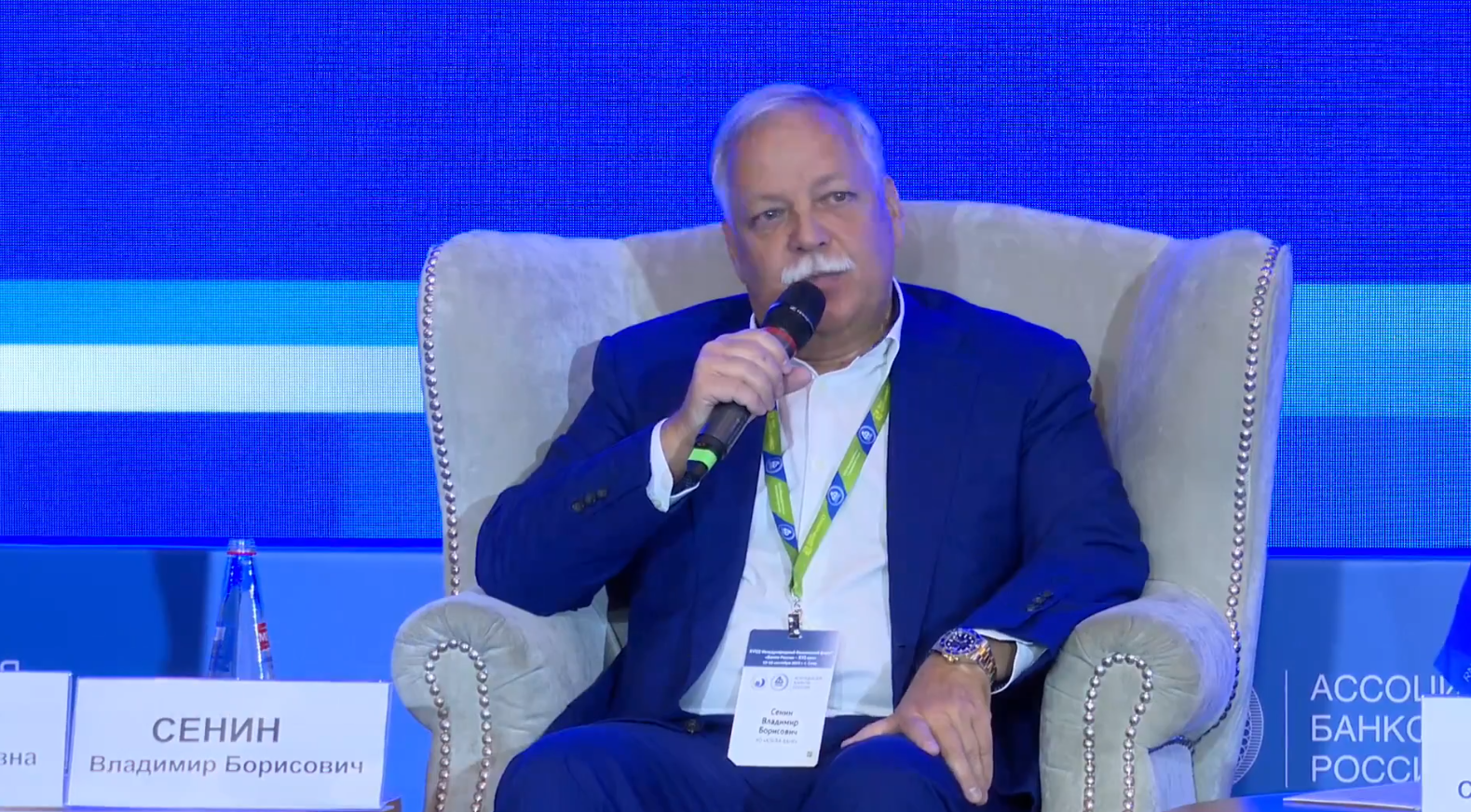

Говоря о регулировании банков в условиях цифровизации, Сенин напоминает, что в условиях изменения продуктов и правил их использования важно учитывать права клиента банка. Он считает, чтто инициатива по созданию стандартов работы в новых условиях должна исходить в первую очередь от самих банков. Возможно, потребуется создание саморегулируемых организаций, которые возьмут часть задач по контролю этой сферы на себя.⚡ День 2. 11:00. Панельная дискуссия «Регулирование в условиях цифровой трансформации: как не выпустить «джинна» из бутылки?»

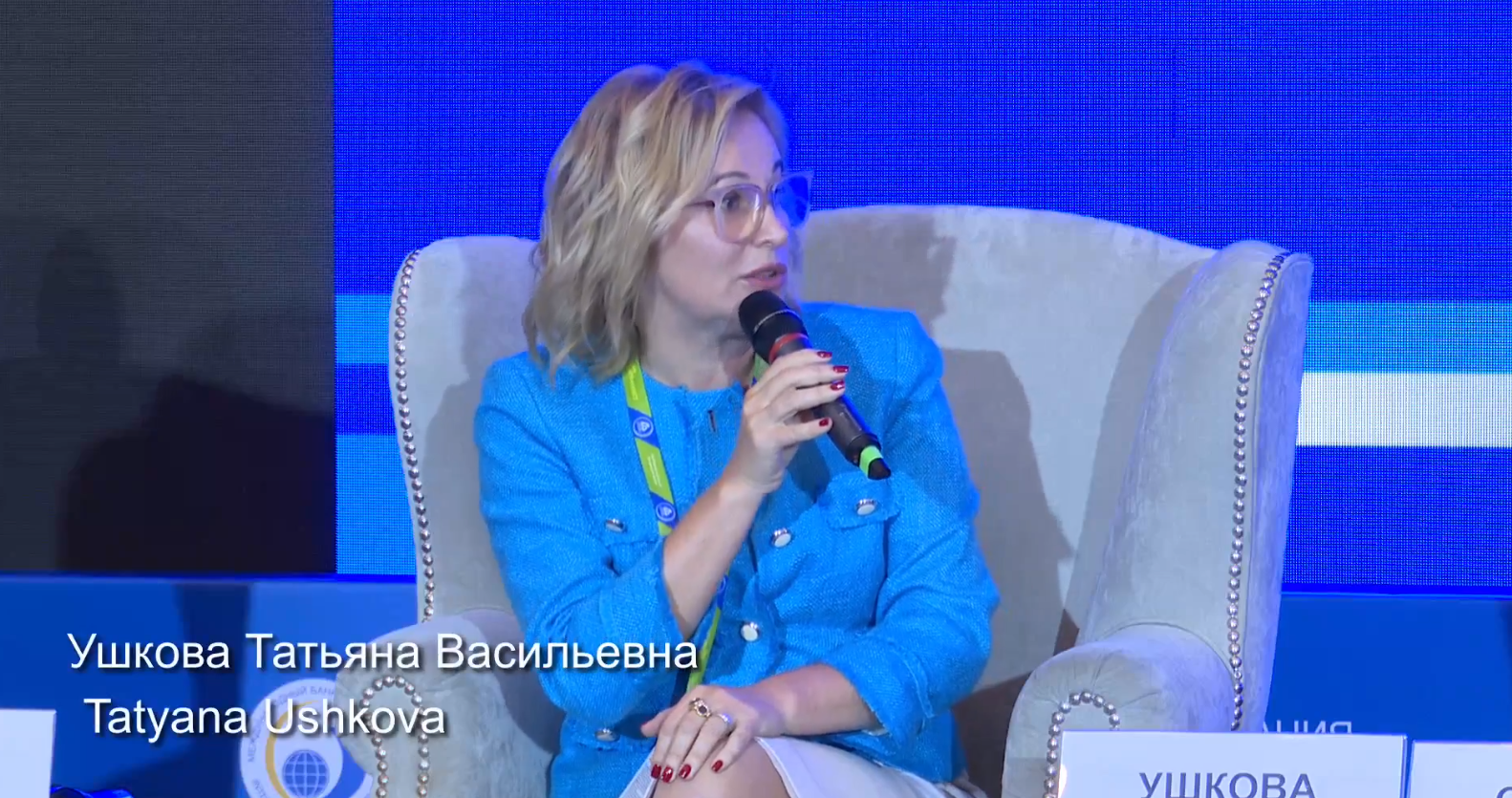

Важной темой стало будущее внедрение цифрового рубля. При его внедрении большое внимание нужно уделять вопросам сохранения ликвидности и технологий использования, считает Близнюк. Для его успешного внедрения нужно дать пользователям право свободно распоряжаться накоплениями в цифровом рубле и управлять ими. Ушкова, в свою очередь, не до конца понимает цели внедрения цифрового рубля, но предполагает, что он станет инструментом контроля денежных потоком. Сенин также не понимает до конца причину ввода цифрового рубля, отмечая, что в мировой практике случаев успешного внедрения подобных валют, на которые можно опереться, не так много.

Басманов, в свою очередь, подддерживает интерес государства к цифровым валютам и считает, что цифровой рубль может стать инструментом контроля и основой для использования смарт-контрактов. В первую очередь, он может быть востребован в B2B-операциях.

⚡ День 2. 10:50. Панельная дискуссия «Регулирование в условиях цифровой трансформации: как не выпустить «джинна» из бутылки?»

Говоря о внедрении открытого банкинга, Сенин считает необходимым изучить мировой опыт их использования перед применением регуляторных мер. Однако, в нашей стране очень велико влияние государственных банков, и их переход к открытой модели работы может непредсказуемо повлиять на рынок.⚡ День 1. 16:00. Заседание Совета Ассоциации и торжественное открытие

Продолжает первый день форума заседание Совета Ассоциации по вопросам деятельности на 2020-2022 годы и мер по выравниванию конкуренции в банковском секторе, и торжественное открытие мероприятия. Прямой эфир на сегодня завершен, трансляция продолжится завтра.⚡ День 1. 15:00. Перерыв

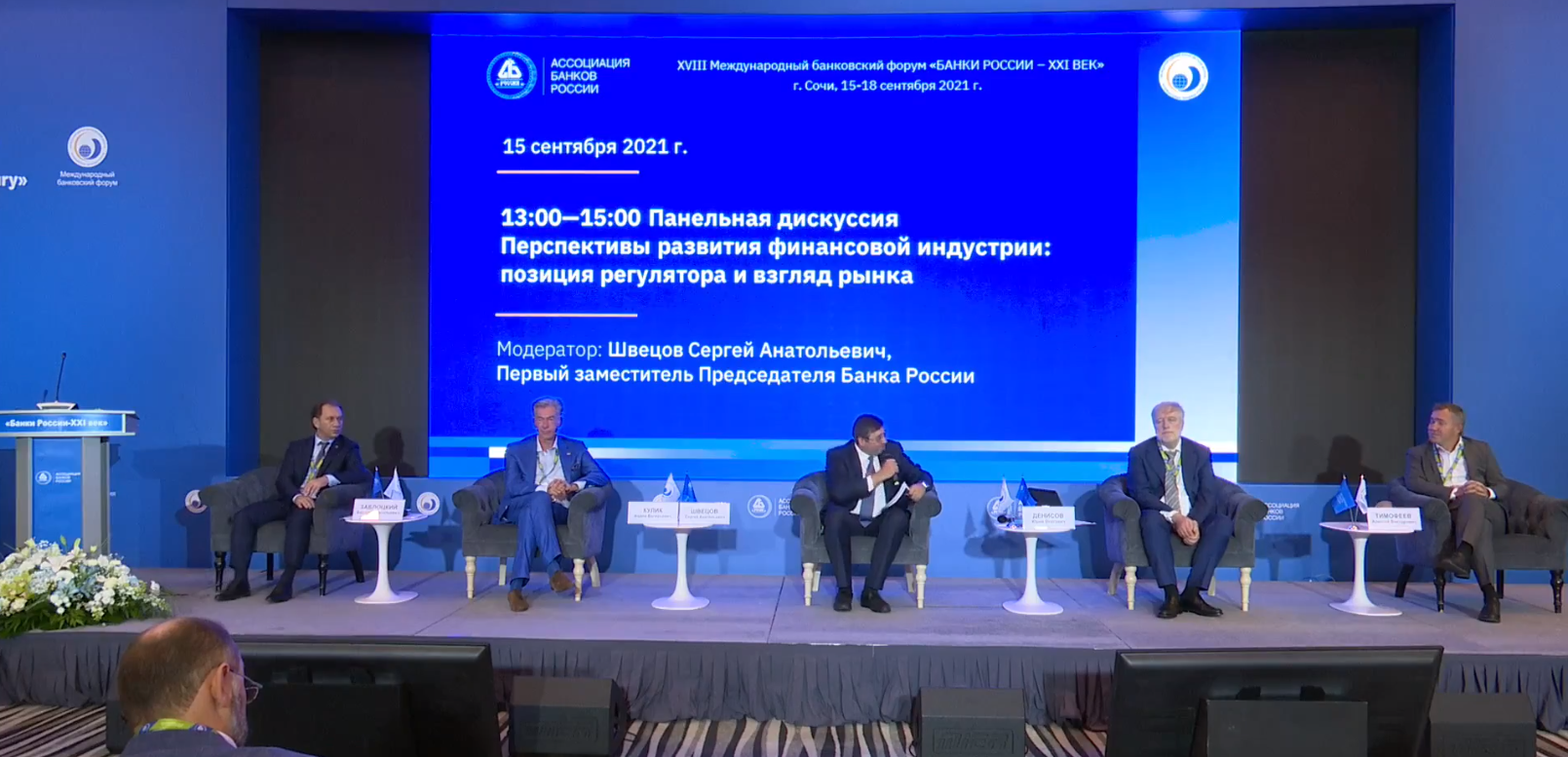

Первая часть первого дня форума завершена. Объявлен перерыв.⚡ День 1. 15:00. Панельная дискуссия «Перспективы развития финансовой индустрии: позиция регулятора и взгляд рынка»

Напоследок была поднята "зеленых" трендов на финансовых рынках. Участники дискуссии согласны с тем, что крупные банки должны следовать им, чтобы сохранять доверие клиентов. При этом внедрение подобных инициатив не должно быть слишком жестким из-за специфики российкой экологии. Следование эко-трендам должно быть добровольным и исходить из необходимости и наличия запроса на них в обществе. Как и цифровизация, "зеленый" тренд становится одним из двигателей финансового рынка, так как все больше его участников уделяет внимание развитию подобных инициатив, а их наличие или отсутствие становится мощным репутационным фактором.

⚡ День 1. 14:45. Панельная дискуссия «Перспективы развития финансовой индустрии: позиция регулятора и взгляд рынка»

Говоря о биржевых экосистемах, Денисов отмечает, что инвесторам важно как качество, так и разнообразие доступных инструментов. Развитие экосистем помогает брокерам, компаниям и инвесторам находить друг друга и взаимодействовать между собой. Также это позволит предоставлять все необходимые услуги для участников рынка в рамках одной платформы.

Тимофеев считает, что защита прав и интересов инвесторов, в том числе неквалифицированных, не должна быть чрезмерной, иначе развитие рынка может затормозиться. Комфортную среду для инвесторов должны создавать доступные и понятные инструменты для диверсификации, и обучение финансовой грамотности. С ним отчасти согласен Заболоцкий, который считает разделение инвесторов на квалифицированных и неквалифицированных позволяет обезопасить в первую очередь последних от неоправданных рисков. Важно научить граждан работать с финансовым рынком и управлять рисками.

⚡ День 1. 14:30. Панельная дискуссия «Перспективы развития финансовой индустрии: позиция регулятора и взгляд рынка»

С мнением Верхошинского частично не согласен Кулик, который считает важным учитывать не только структуру, но и тип экосистемы. Открытым экосистемам проще привлекать клиентам, чем закрытым, так как они могут предложить больший выбор предложений и имеют доступ к большим объемам данных о пользователям. Для эффективного регулирования экосистем важно, в том числе, разработать стандарты и правила обмена данными внутри систем и между ними. В противном случае будут страдать, в первую очередь, клиенты, которые из-за небезопасности данных перестанут доверять экосистемам.⚡ День 1. 14:24. Панельная дискуссия «Перспективы развития финансовой индустрии: позиция регулятора и взгляд рынка»

Важной частью конкуренции между банками Заболоцкий считает банковскую этику. Сейчас российские банки сильно зарегулированы и вынуждены конкурировать как друг с другом, так и с небанковскими финтех-проектами. Смягчить конкуренцию должен единый кодекс этики финансового рынка, который установит для его участников правила взаимодействия как между собой, так и с клиентами.

Верхошинский, в свою очередь, напоминает об основной проблеме экосистем - размывание сфер деятельности: из-за смещения фокуса на одни сервисы качество других начинает падать, что приводит к потере клиентов в целом. Альтернативой в такой ситуации могут стать суперсервисы - предложения, в рамках которого внимание влияется именно основному продукту (в данном случае - банковскому). Совоккупность отдельных суперсервисов может быть эффективнее экосистемы.

⚡ День 1. 14:15. Начало. Панельная дискуссия «Перспективы развития финансовой индустрии: позиция регулятора и взгляд рынка»

Кулик, напротив, утверждает, что основная масса клиентов уже сейчас сосредоточена внутри нескольких крупных банков. Причина в том, что они могут позволить себе наращивать функциональность и надежность своих сервисов. За счет них они могут привлекать новых клиентов, за счет которых продолжить развиваться. На этом фоне мелкие финансовые организации будут все сильнее сдавать позиции и уходить с рынка. С другой стороны, крупные банки могут контролировать мелкие, предоставляя им свои технологии и инструментами, что позволит более эффективно обслуживать клиентов вотдельных отраслях и облегчить регулирование сферы.

⚡ День 1. 14:05. Панельная дискуссия «Перспективы развития финансовой индустрии: позиция регулятора и взгляд рынка»

Алексей Тимофеев, в свою очередь, считает, что для финансового рынка важно создать комфортную среду и для мелких организаций, так как именно от них часто исходят новые продукты и тренды, к которым затем присамтриваются крупные игроки. Текущие принципы ограничения конкуренции во многом вредят развитию рынка, и им нужно пересматривать. Юрий Денисов отмечает, что рост цифровизации, объединение организаций в маркетплейсы и перевод процессов в онлайн помогает внедрить новые стандарты пользования самыми разными продуктами и ускоряет взаимодействие с клиентами. Это может в целом сгладить конкуренцию и облегчить жизнь мелким участникам рынка.⚡ День 1. 13:55. Панельная дискуссия «Перспективы развития финансовой индустрии: позиция регулятора и взгляд рынка»

Говоря об оценке конкурентной среды, Верхошинский считает именно конкуренцию между банками одной из причин развития российской банковской сферы. С другой стороны, более продвинутые банки перетягивают на себя клиентов из средних и мелких. Вместе с продолжающейся тенденцией укрупнения в банковской сфере это может создать жесткую конкурентную среду, где за большинство клиентов будет бороться несколько больших банков и экосистем. В итоге это может вылиться в ухудшение качества отдельных продуктов и чрезмерную монополизацию рынка.⚡ День 2. 18:17. Круглый стол «Банки в поисках эффективности. Помогать? Не мешать!»

Антон Купринов, исполнительный директор Фонда содействия кредитованию малого бизнеса Москвы, отмечает, что малые банки участвуют в программах поддерки реже, чем крупные. Фонд планирует обеспечить новые условия сотрудничества, которые должны уравнять крупные и небольшие банки, и внедрить новые правила предоставления поручительства. Мамута также отмечает, что, помимо банковских кредитов, важно развивать и альтернативные формы финансирования малого бизнеса.

⚡ День 2. 18:05. Круглый стол «Банки в поисках эффективности. Помогать? Не мешать!»

Петр Засельский, председатель правления МСП Банка, сообщает о планах по развитию банковской среды для малого и среднего бизнеса с участием небольших банков. Среди принимаемых мер - создание единой факторинговой площадки, систематизация процессов предоставляемых МСП услугам и общая скоринговая модель. Коронакризис заставил ускорить принятие решений и внедрение новых инструментов, и этот темп планируется сохранять дальше.

⚡ День 2. 18:00. Круглый стол «Банки в поисках эффективности. Помогать? Не мешать!»

Хотя основным направлением деятельности малых банков планировалось обслуживание малого бизнеса, их доля в этом сегменте заметно падает, заметил член президиума правления Опоры России Павел Самиев. Объемы кредитования МСП у них растут медленнее, чем у крупных организаций. Доля последних на рынке кредитования малого бизнеса за последние годы выросла до 82%. Одной из причин тенденции стало ухудшение качества таких кредитов в портфелях мелких банков. Самиев считает, что смягчить положение небольших организаций могут расширение программ кредитования, предоставление альтернативных источников фондирования и улучшение гарантийных механизмов.

⚡ День 3. 10:03. Панельная сессия «Ключевые вызовы и направления развития финансового рынка»

Третий день форума начинается с панельной дискуссии на тему перспектив финансового рынка после коронакризиса. Ведущий - Анатолий Аксаков, председатель Комитета по финансовому рынку Государственной Думы. На панельной сессии также выступит председатель Банка России Эльвира Набиуллина.

⚡ День 3. 10:21. Панельная сессия «Ключевые вызовы и направления развития финансового рынка»

Свое выступление Набиуллина начала с итогов прошлого года и проблем, стоящих перед регулятором в ближайшим будущем. Она отметила, что российские банки пережили 2020 год вполне достойно, в первую очередь - за счет накопленного запаса прочности и мер государственной поддержки. Экономика страны возвращается к доковидным показателям. Новыми рисками стали резкий всплеск инфляции, изменения ключевой ставки, растущие темпы потребительского кредитования, а в более долгосрочной перспективе - новые мировые общественные тенденции, в том числе экологические и социальные. Российской банковской сфере важно не отставать от мировой и содействовать развитию экономики страны в целом.

В частности, Набиуллина считает важным переход многих компаний к "зеленой" категории. Этому могут способствовать банки за счет программ финансирования и государство за счет специальных мер поддержки. Также важно повышать уровень ответственности банковского бизнеса и доверия клиентов к нему. Банковскому рынку вредят сокрытие информации о продуктах, навязывание отдельных услуг и предоставление одних предложений под видом других. Продолжится зачистка банковского сектора от ненадежных и сомнительных банков.

⚡ День 2. 17:50. Круглый стол «Банки в поисках эффективности. Помогать? Не мешать!»

Михаил Мамута, руководитель службы по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ, полагает, что эффективность может оцениваться по-разному в зависимости от того, за какой период она рассматривается. Он считает, что наиболее правильно будет рассматривать ее в долгосрочной перспективе. При этом важно поддерживать баланс между интересами компаний и их клиентов. Работая с правами последних, важно устранять, в первую очередь, причины нарушений за счет выработки новой этики взаимоотношений между участниками рынка. Мамута отмечает, что небольшие банки обычно более клиентоориентированы, чем крупные.

⚡ День 3. 11:14. Панельная сессия «Ключевые вызовы и направления развития финансового рынка»

Обсуждение продолжает Николай Журавлев, заместитель председателя Совета Федерации. Он сообщает о создании рабочей группы, которая должна будет обеспечивать стабилизацию экономики страны в целом и инвестиционного рынка в частности. Чтобы поддерживать темпы роста инвестиций, необходимо внедрять новые инструменты и стимулы. Отдельное внимание уделяется развитию проектного и "зеленого" финансирования. Готовится законопроект о консолидированном надзоре над небанковскими организациями, предоставляющими финансовые услуги. Возможно появление и законопроектов, которые ограничили бы навязывание услуг в банках и сокрытие реальной полной стоимости кредита.

⚡ День 3. 11:25. Панельная сессия «Ключевые вызовы и направления развития финансового рынка»

Алексей Моисеев, заместитель Министра финансов, отмечает, что, несмотря на развитие инфраструктуры, финансовый рынок не выполняет своих основных задач - обечпечение благосостояниия населения и эффективного инвестиционного процесса. Он считает, что необходимо уменьшить зависимость от внешних факторов и увеличить на нем роль граждан как участников рынка. Права потребителей защищаются неравномерно и нарушаются слишком часто, что подрывает доверие к финансовым организациям. Помимо контроля над соблюдением прав, важно также наращивать финансовую грамотность населения. Говоря о цифровом рубле, Моисеев отмечает, что для него будут действовать те же правила, что и для наличных рублей, но при этом он будет более контролируемым.

⚡ День 2. 17:37. Круглый стол «Банки в поисках эффективности. Помогать? Не мешать!»

Ольга Полякова, заместитель председателя Банка России, отвечая на главный вопрос дискуссии, утверждает, что регулятор не ставит себе задачу помешать банкам. Его задача - направить банки на путь снижения рисков и эффективности работы. Перспективы для банковской сферы и отдельных организаций в них в большей степени зависят от самих участников рынка, чем от ЦБ.

⚡ День 3. 11:31. Панельная сессия «Ключевые вызовы и направления развития финансового рынка»

Илья Торосов, замминистра Минэкономразвития, отмечает продолжающийся рост рынка инвестиций. Министерство готовит меры по развитию инвестиционных инструментов и стимулированию рынка. Помимо прочего, планируются также меры поддержки ESG-трендов развития, включая ввод соответствующей таксономии. Однако, базовый сценарий, по которому будет идти дальнейшее развитие, пока не определен.

⚡ День 3. 11:40. Панельная сессия «Ключевые вызовы и направления развития финансового рынка»

Анатолий Чубайс, специальный представитель Президента РФ по связям с международными организациями для достижения целей устойчивого развития, отмечает, что протекающая в мире энергетическая революция может стать серьезным испытанием для российской экономики. Государство и регулятор готовится к возможным изменениям. В том числе, планируются меры поддержки перехода на экологические источники энергии и стимулирование "зеленых" секторов экономики. Чубайс отмечает, что на смену нефтепродуктов как основному предмету экспорта может прийти водород. Он считает, что у России есть достаточно большой потенциал для развития экологических отраслей.

⚡ День 3. 13:53. Круглый стол «Цифровые платформы: от маркетплейсов до экосистем. Когда и как регулировать?»

Тему конкуренции экосистем и государства продолжает Руслан Ибрагимов, вице-президент по взаимодействию с органами государственной власти и связям с общественностью МТС. Он замечает, что строгого определения экосистемы еще нет, и это ограничивает их регулирование. Основными признаками экосистемы Ибрагимов считает общую среду взаимодействия, развитие в разных отраслях, наличие единой цифровой витрины, упор на работу с данными, единую технологическую среду и систему идентификации. Под эти признаки попадают как коммерческие, так и государственные системы. Пока не ясно до конца, как они будут разрешать конфликты пересекающихся интересов.

⚡ День 3. 16:38. Круглый стол «Комплаенс как инструмент для улучшения обслуживания клиента: включится ли «зеленый»?»

Валерий Лях, директор Департамента ЦБ противодействия недобросовестным практикам, поднимает тему защиты инсайдерской информации. Он замечает, что за последние годы торговля последней существенно снижается. Но большинство нарушений здесь часто совершают отдельные физические лица. Для участников рынка важно не только пресекать утечки данных, на и предупреждать клиентов о недопустимости приводящих к ним действий. Лях считает, что важно не только выявлять подозрительные операции, но и помогать лицам не допускать их, в том числе по неосторожности.

Помимо этого, Лях отмечает, что комплаенс может стать инструментом в борьбе с финансовыми пирамидами и другими черными финансовыми организациями. Наличие признаков таких организаций и контроль расчетов с ними позволят своевременно выявлять их и пресекать их деятельность. Свою ответственность должны нести и банкит, обслуживающие нелегальные транзакции.

⚡ День 3. 16:22. Круглый стол «Комплаенс как инструмент для улучшения обслуживания клиента: включится ли «зеленый»?»

Илья Ясинский, директор Департамента финансового мониторинга и валютного контроля ЦБ, сообщает о готовящемся запуске противолегализационной платформы "Знай своего клиента". Основная задача при работе над ней состоит в том, чтобы свести к минимуму ошибочные случаи признания операций сомнительными и подозрительным. Нагрузка по проверке легальности операций сейчас слишком велика, от нее страдают и банки, и их клиенты. Единая платформа комплаенса может существенно ее снизить, не уменьшая при этом уровень эффективности. Работа над платформой "Знай своего клиента" уже привлекла внимание FATF - международной группы разработки противолегализационных мер. В процессе учитывается, в том числе, опыт банков по оценке клиентов и выявлению подозрительных операций.

⚡ День 3. 16:03. Круглый стол «Комплаенс как инструмент для улучшения обслуживания клиента: включится ли «зеленый»?»

Обсуждение начинает Александр Курьянов, начальник управления организации надзорной деятельности Росфинмониторинга. За последние годы российская антиотмывочная система показала достаточно высокую эффективность, в ее работе применяются современные технологические решения, ведется активное международное сотрудничество. В 2021 году продолжилось снижение объема сомнительных и подозрительных операций. С другой стороны, несколько увеличилась доля безналичных СПО, что вынуждает регуляторов принимать дополнительные меры. Снижается количество жалоб на необоснованные отказы в заключении договоров или проведении операций в банках, при этом от юридических лиц поступает больше сообщений такого рода, чем от физических. Начавшийся в прошлом году всплеск подозрительных операций, связанных с выводом направленных на борьбу с коронавирусом денег, идет на спад.

⚡ День 3. 15:48. Круглый стол «Комплаенс как инструмент для улучшения обслуживания клиента: включится ли «зеленый»?»

Второй и заключительный круглый стол посвящен вопросам сотрудничества банковского сектора и бизнеса в других направлениях экономики в рамках противодействия нелегальным участникам рынка. Ведущая - Ирина Кононенко, директор по комплаенсу Альфа-Банка.

⚡ День 3. 16:58. Круглый стол «Комплаенс как инструмент для улучшения обслуживания клиента: включится ли «зеленый»?»

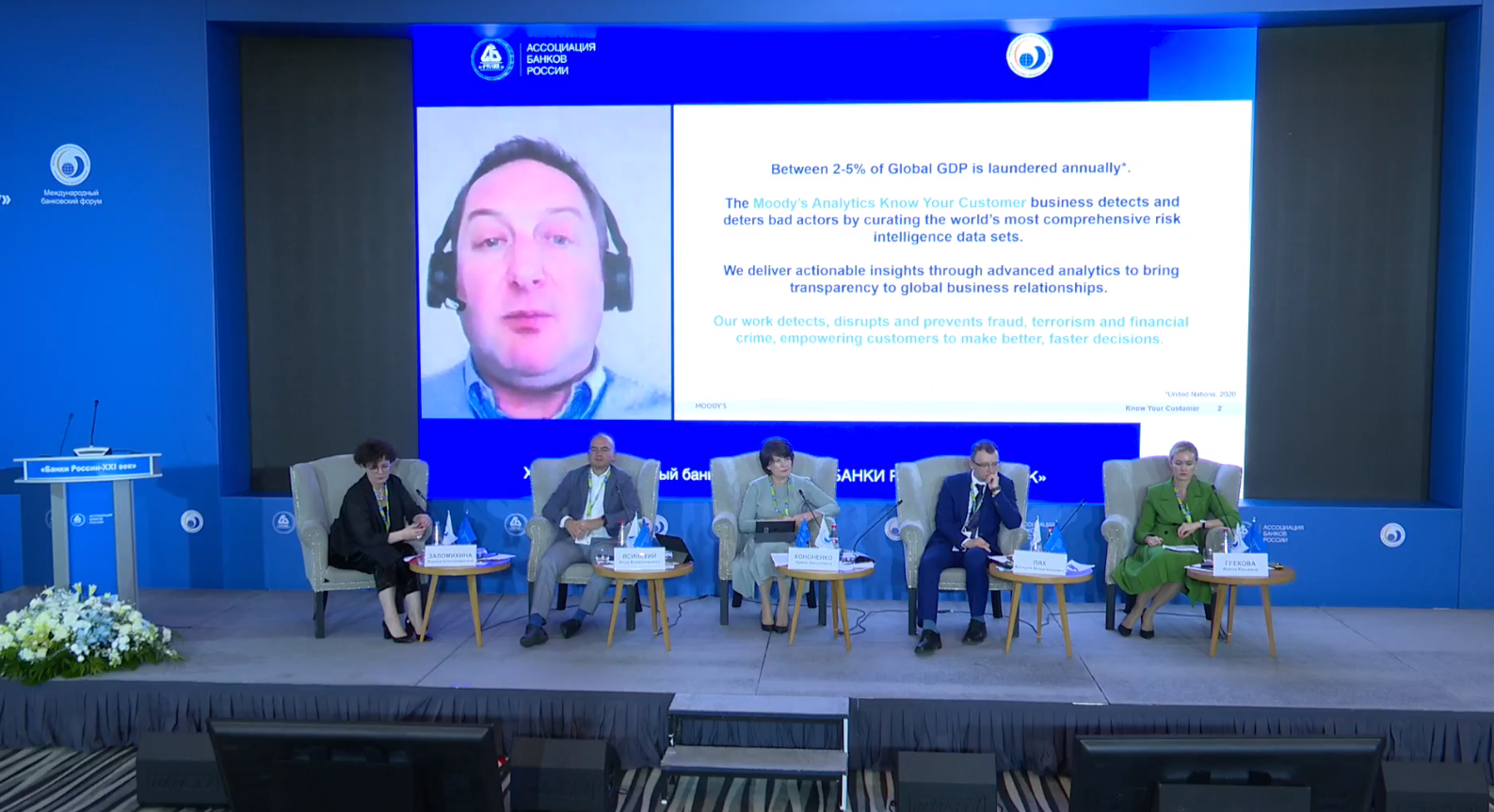

Говоря о технологиях, которые могут помочь управлять рисками, Хуго Визи и Светлана Морозова, представители агентства Moody's, отмечают, что для успешного выявления и пресечения подозрительных операций необходимо четко выделить их признаки. Агентство ведет активную работу по разработке комплаенс-системы, учитывая большое количество статистических данных и законодательные инициативы ведущих стран. При этом отмечается, что большее значение имеет качество оцениваемых данных, а не их количество - в противном случае будет расти процент ошибок и новых нарушений. Не стоит забывать и о человеческом факторе - многие риски зависят от компетенций и профессионализма работающих в комплаенсе работников. Сосредотачиваться на конкретных технологических решениях также нельзя - только комплексный подход позволит бороться с отмыванием денег эффективно.

⚡ День 3. 17:06. Круглый стол «Комплаенс как инструмент для улучшения обслуживания клиента: включится ли «зеленый»?»

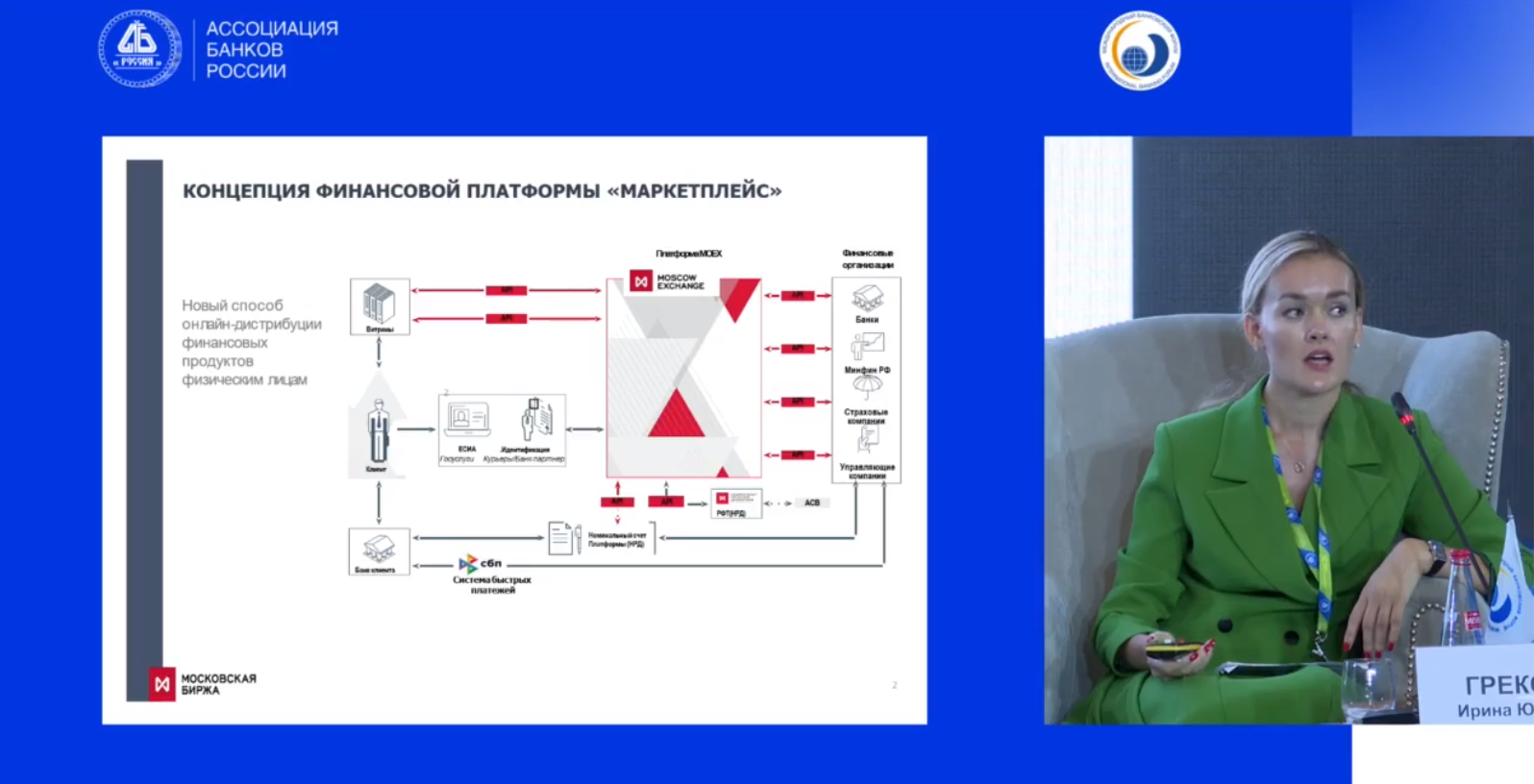

Ирина Грекова, управляющий директор по комплаенс и этике бизнеса Московской биржи, поднимает тему реализации комплаенс-политики с позиции маркетплейсов. Здесь процесс оценки рисков упрощается, так как клиенту нужно пройти всего одну процедуру проверки, итоги которой будут справедливы для всех участников площадки. Однако, полученные результаты каждый участник трактует по-своему, что требует унификации процесса. Кроме того, делегирование идентификации все еще не освобождает от обязанности самостоятельно оценивать клиента. С ростом финансовых маркетплейсов необходимо стандартизировать правила идентификации и передачи данных о клиентах, внести изменения в текущее законодательство и ввести необходимые меры поддержки.

⚡ День 3. 17:16. Круглый стол «Комплаенс как инструмент для улучшения обслуживания клиента: включится ли «зеленый»?»

Завершает обсуждение Лариса Заломихина, директор управления комплаенса Сбербанка. Она отмечает важность индивидуальной работы с клиентами, включая консультации и обучение. Основное внимание при организации комплаенса в отношении клиентов нужно уделять работе с отказами в операциях и поддержании сотрудничества с регуляторами. Значительно облегчить работу с рисками могут технологии конфиденциальных вычислений.

⚡ День 2. 16:20. Круглый стол «Банковская тайна, персональные данные: теория, практика, проблемы и решения»

Андрей Бережнов, заместитель декана по учебно-методической работе и доцент кафедры трудового права МГУ, напоминает, что интересы клиентов, банков и государства касательно персональных данных могут как расходиться, так и совпадать. Недавние исследования показали, что более 70% граждан опасается за сохранность своих персональных данных. При этом многие случаи их утери связана, в первую очередь, с невнимательностью самих граждан. Государственное регулирование обработки персональных данных должно сводиться, в первую очередь, к профилактике нарушений и поощрению внутреннего контроля обработки персональных данных.

⚡ День 3. 11:52. Панельная сессия «Ключевые вызовы и направления развития финансового рынка»

Дмитрий Гусев, председатель правления Совкомбанка, поднимает тему конкуренции в банковской сфере. Преобладание на рынке государственных банков вредит его развитию. С другой стороны, общие условия банковского кредитования улучшаются, в том числе за счет внедрения технологичекских решений и изменения процедуры взыскания. При этом Гусев считает, что важнее не столько регулировать конкуренцию, сколько повышать устойчивость рооссийской экономики и сокращать инфляцию. Другой угрозой для банковского рынка становится рост экосистем, что может привести к их монополии. Сама по себе конкуренция усложняется, в ней появляются новые инструменты, напрямую с условиями банковских продуктов не связанные. Из-за этого клиенты часто получают качественный, но дорогой сервис.

⚡ День 3. 13:40. Круглый стол «Цифровые платформы: от маркетплейсов до экосистем. Когда и как регулировать?»

Сергей Беляков, управляющий директор Ozon, сообщает о заметном росте онлайн-ритейла и увеличении конкуренции на этом рынке как в российских, так и в мировых масштабах. Он опасается слишком жесткого государственного регулирования экосистем - вместо него более эффективным будет саморегулирование рынка. Но без соответствующих мер экосистемы в будущем будут конкурировать не только друг с другом, но и с государством. Беляков сомневается в том, что экосистемы смогут самостоятельно регулировать рынок.

⚡ День 3. 13:32. Круглый стол «Цифровые платформы: от маркетплейсов до экосистем. Когда и как регулировать?»

Елена Чайковская, советник первого заместителя председателя ЦБ, сообщает, что одним из поводов внимания регулятора к экосистемам стали заявления крупных банков об их строительстве и растущий интерес к банковским сервисам у небанковских бигтех-организаций. ЦБ уже опубликовал два доклада на тему экосистем и устойчивости банков на их фоне. Чайковская приводит пример Китая, где экосистемы начали расти так сильно, что государству пришлось вводить жесткие регулирующие меры. Она полагает, что подобный сценарий может быть возможен и в России. Другим вариантом может стать борьба экосистем с маркетплейсами, которая может привести к их постепенному сращению.

⚡ День 3. 13:25. Круглый стол «Цифровые платформы: от маркетплейсов до экосистем. Когда и как регулировать?»

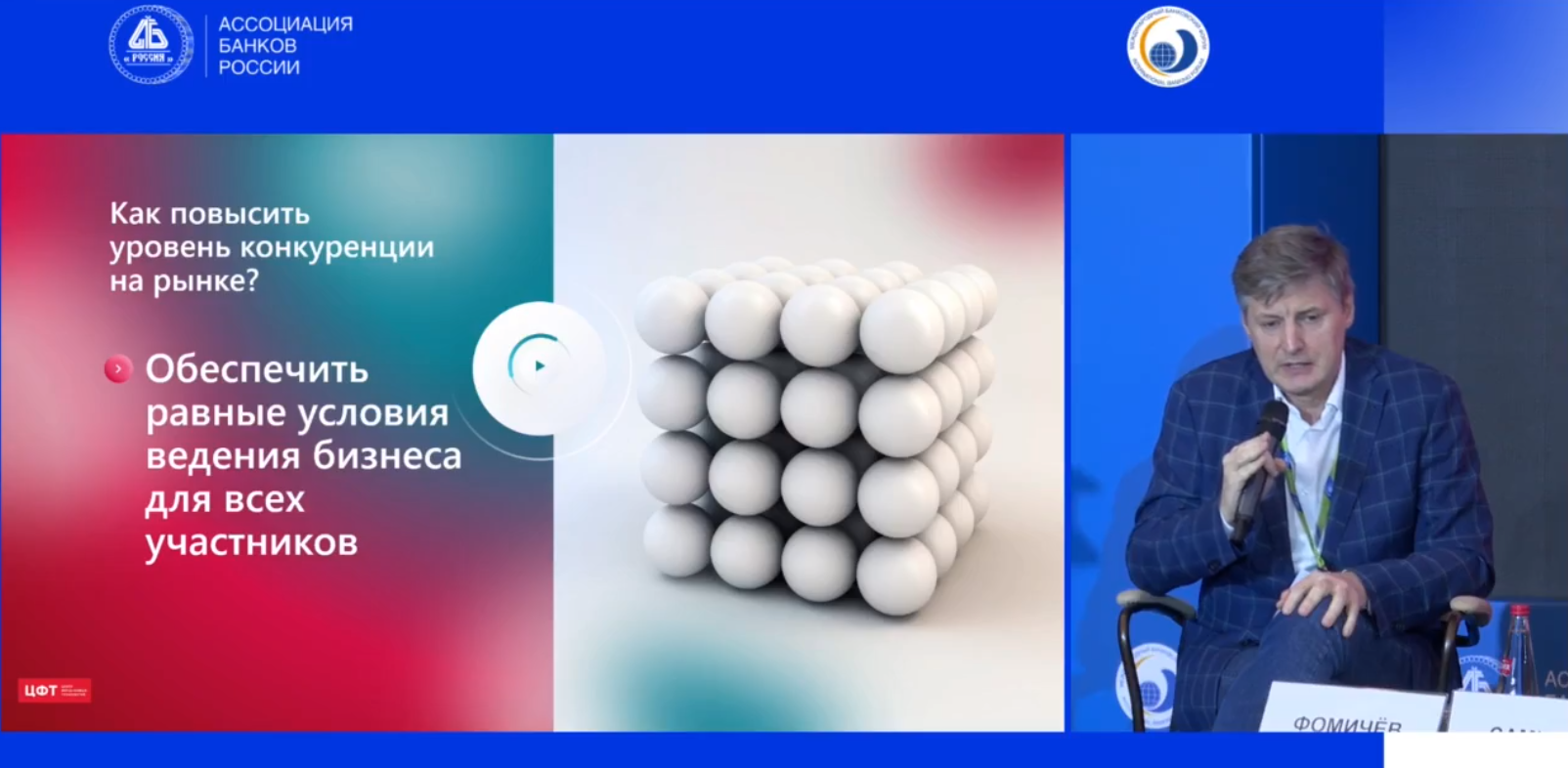

Иван Чебесков, директор Департамента финансовой политики Минфина, обращает внимание на то, что экосистемы начинают сужать использование сервисов, что уменьшает конкуренцию. Он отмечает что российским экосистемам приходится конкурировать с международными, и эту конкуренцию нужно стимулировать. Формирование экосистем вокруг банков может стать проблемой для рынка, так как они часто финансируются сз средств на счетах и вкладах. Поэтому у регулдтора возникает вопрос: нужно ли увеличивать дивиденды для государственных банков, строящих экосистемы?

⚡ День 3. 13:18. Круглый стол «Цифровые платформы: от маркетплейсов до экосистем. Когда и как регулировать?»

Станислав Близнюк, председатель правления Тинькофф Банка, считает, что небанковскую деятельность сложно сравнивать с банковской из-за ее разнородности. Если небанковская составляющая внутри экосистемы становится слишком затратной, то она может угрожать банковской. Это требует более аккуратного учета активов, реализация которого будет достаточно сложной.

⚡ День 3. 13:10. Круглый стол «Цифровые платформы: от маркетплейсов до экосистем. Когда и как регулировать?»

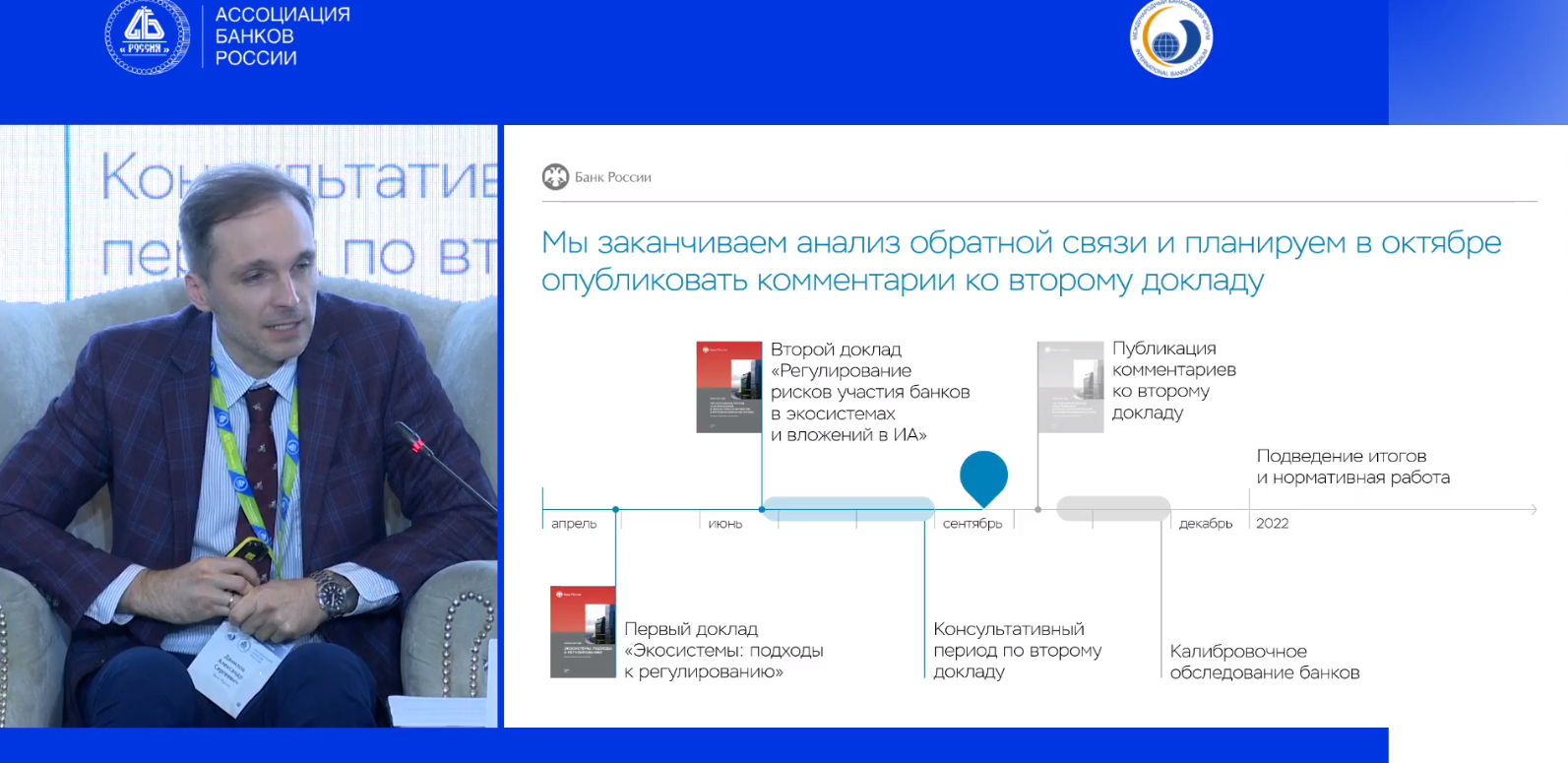

Начинает обсуждение Александр Данилов, директор Департамента обеспечения банковского надзора ЦБ. Сейчас регулятор занят сбором и анализом обратной связи от участников рынка, на основании которой будут определены дальнейшие действия по регулированию экосистем. Банк России получил более трехсот предложений от участников рынка. Последних сильнее всего интересуют существующие регулятивные инструменты, влияние РЧЛ на капитал и вопросы к применению комплексных лимитов на все инвестиционные активы. По ключевым вопросам регулятор занимает позицию аккуратного внедрения новых мер и стабилизации инвестиционных активов.

⚡ День 3. 13:01. Круглый стол «Цифровые платформы: от маркетплейсов до экосистем. Когда и как регулировать?»

После перерыва продолжается серия круглых столов. Первый из них посвящен проблемам регулировнания финансовых экосистем и маркетплейсов. Ведущий - Алексей Войлуков, вице-президент Ассоциации банков России.

⚡ День 3. 12:03. Панельная сессия «Ключевые вызовы и направления развития финансового рынка»

Владимир Верхошинский, главный управляющий директор Альфа-Банка, считает, что в будущем основная конкуренция будет протекать между двумя моделями бизнеса - "суперприложениями" и "суперсервисами". Укрупнение банковского рынка происходит во всем мире, в том числе и по причине появления новых технгологий. Верхошинский считает, что конкуренция зачастую сводится только к наращиванию капиталов ради наращивания, что в долгосрочной перспективе может привести к печальным последствиям. Такие компании также должны достаточно строго контролироваться. Растет конкуренция между банками и небанковскими финансовыми сервисами - они должны подчиняться общим правилам.

⚡ День 2. 10:30. Панельная дискуссия «Регулирование в условиях цифровой трансформации: как не выпустить «джинна» из бутылки?»

Станислав Близнюк, председатель правления Тинькофф Банка, подчеркивает важность работы с данными клиентов для банков. Он считает, что важно выстроить единые правила работы с этими данными, позволить лицам комфортно предоставлять согласие на их обработку и обеспечить им безопасное хранение.

⚡ День 2. 12:48. Круглый стол «ESG-банкинг: сегодня и завтра»

Иван Чебесков, директор Департамента финансовой политики Минфина, считает, что ввод ESG-стандартов требует перестройки всей экономической парадигмы в целом. Инициатива участников рынка здесь становится важнее государственного стимулирования. В банковской сфере, считает Чебесков, необходимо принять принципы ответственного банкинга.

⚡ День 2. 12:43. Круглый стол «ESG-банкинг: сегодня и завтра»

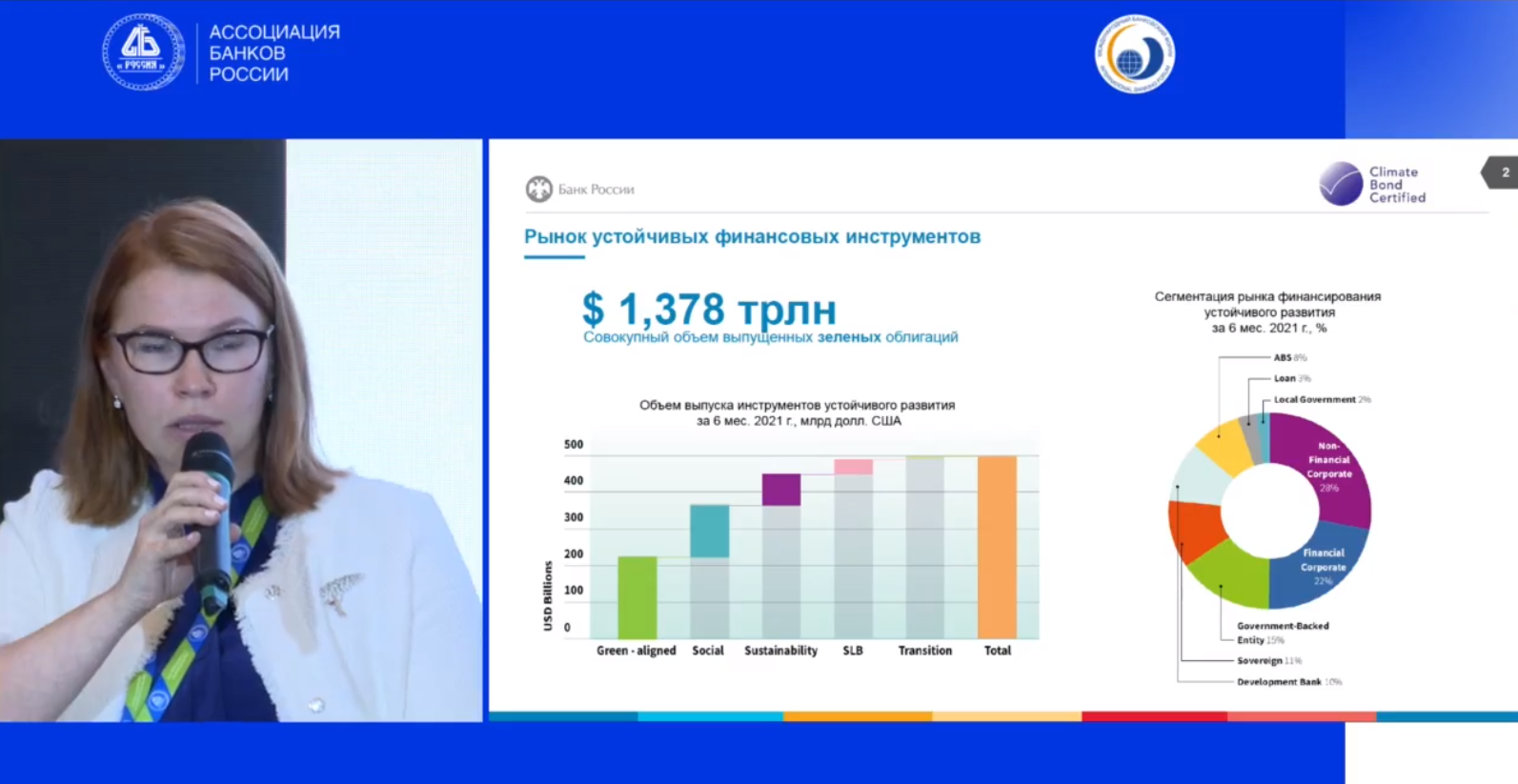

Елена Курицына, директор департамента корпоративных отношений ЦБ, отмечает заметный рост рынка "зеленых" облигаций как в мире, так и, несколько в меньшей степени, в России. На этом фоне регулятор готовит новые инструменты надзора и контроля над этим рынком, которые должны обеспечить дальнейший рост. В частности, будет регулироваться раскрытие информации, связанной с устойчивым развитием, в соответствии с международными стандартами. Планируется ввод новых стимулирующих инструментов, в том числе налоговые послабления.

⚡ День 2. 12:28. Круглый стол «ESG-банкинг: сегодня и завтра»

Илья Торосов, замминистра Минэкономразвития, отмечает, что для "зеленой" экономики важно разработать таксономию отраслей, организаций и инициатив. В России уже готовитсся соответствующий документ, на основании которого будет проводиться дальнейшая политика в экологическом направлении. При подготовке над ней учитываются даже элементы, на которые в мировой практике обращается меньше внимания, включая атомную энергетику и социальные облигации. Ввод эффективной таксономии поможет развивать "зеленую" экономику и привлекать международные инвестиции

⚡ День 2. 12:20. Круглый стол «ESG-банкинг: сегодня и завтра»

Ксения Юдаева, первый зампред Банка России, сообщает о том, что при разработке мер регулятор начинает принимать во внимание и экологические риски - от изменений климата до мирового ужесточения контроля над выбросами углерода. При участии ЦБ разрабатывается стресс-тест для российской экономики, по итогам каоторого планируется оценить изменения на фоне экологического регулирования. Такой тест требует прогнозирования рисков на длинной дистанции и внедрения принципиально новых методов их оценки, а также рассмотрения наибольшего количества возможных сценариев. Говоря о "зеленых" инструментах регулирования, Юдаева считает, что для российской экономике требуется больше переходных проектов для внедрения соответствующих инициатив, и мер господдержки для них.

⚡ День 2. 12:10. Круглый стол «ESG-банкинг: сегодня и завтра»

Перед круглым столом был проведен опрос среди представителей банков и небанковских организаций о возможных мерах стимулирования ESG-банкинга. Он показал, что большинство участников готовы переоценивать риски в непредвиденных ситуациях, наиболее эффектиной мерой для стимулирования "зеленого" кредитования может стать субсидирование ставок, а соответствующая отчетность и рейтинги должны оставаться дополнительными. При этом более половина опрошенных считает, что ESG-банкинг должен быть равным по доходности стандартному..

⚡ День 2. 12:00. Круглый стол «ESG-банкинг: сегодня и завтра»

Продолжает конференцию серия круглых столов. Первый из них порсвящен экологическим инициативам в банкинге. Ведущие - Василий Высоков, председатель совета директоров банка Центр-Инвест, и Александр Сараев, управляющий директор по рейтингам кредитных институтов Эксперт РА.

⚡ День 2. 11:05. Панельная дискуссия «Регулирование в условиях цифровой трансформации: как не выпустить «джинна» из бутылки?»

Дмитрий Аксаков, исполнительный директор ВЭБ, поднимает тему персональных данных юридических лиц. В мировой практике их обработке и хранению уделяется заметно меньше внимания, чем данным частных клиентов. Внедрение новых принципов и технологий здесь идет медленнее. Также Аксаков отмечает рост влияния экологических инициатив в обществе и интереса участников финансового рынка к ним. При работе с такими инициативами необходимо выработать правила оценки их эффективности и учета связанных с ними данных.

⚡ День 2. 10:45. Панельная дискуссия «Регулирование в условиях цифровой трансформации: как не выпустить «джинна» из бутылки?»

Говоря об экосистемах, Близнюк отмечает, что у нас есть достаточно плодородная почва для их создания и роста за счет крупных рынков и большого количества специалистов. Для рынка экосистем важна конкуренция, в том числе и со стороны государства, которая стимулировала бы их развиваться и сотрудничать друг с другом. Тему экосистем продолжил Константин Басманов, заместитель председателя Промсвязьбанка - он отмечает, чтос ростом экосистем будет расти и общее регулирование рынка, которое заставит подчиняться общим правилам оргшанизации в разных сегментах. Преимуществом экосистем он считает их влияние на поведение клиентов - этот момент сложно контролировать.

⚡ День 2. 10:38. Панельная дискуссия «Регулирование в условиях цифровой трансформации: как не выпустить «джинна» из бутылки?»

Говоря о вопросе персональных данных, заместитель председателя правления Альфа-Банка Владимир Сенин утверждает, что точного плана, по которому будет развиваться отношение к ним, еще нет. В такой ситуации регулятор, вырабатывая правила работты с ними, должен учитывать мнение как организаций, так и их клиентов. Изменить принципы работы с данными может единая система согласий на обработку персональных данных, где лица могли бы следить и управлять своими согласиями, но ее создание и внедрение будет требовать большого количества изменеий и ресурсов. С такой позицией частично не согласен Близнюк - он считает, что такая система может учитывать не все персональные данные и не во всех ситуациях.

⚡ День 2. 13:00. Круглый стол «ESG-банкинг: сегодня и завтра»

Сергей Смирнов, зампред правления по отчетности, аналитике и финансам банка Центр-Инвест, рассказывает о внедрении ESG-принципов на примере своего банка. В частности, организация учитывает экологические факторы при выдаче корпоративных кредитов и стремится к сокращению углеродного следа в процессе своей работы. Банк первым в России выпустил зеленые облигации, которые он разместил на Московской бирже. Для клиентов введен "Зеленый вклад" на специальных условиях - привлекаемые в рамках него средства идут на участие в социальных проектах. ESG-показатели учитывабтся в отчетности банка.

⚡ День 2. 10:26. Панельная дискуссия «Регулирование в условиях цифровой трансформации: как не выпустить «джинна» из бутылки?»

Татьяна Ушкова, председатель правления Абсолют Банка, считает, что в рамках цифровизации развитие технологии преобладает перед другими банковскими процессами. Одной из перспективных форм ее внедреня она считает партнерство с IT-компаниями, что позволяет поддерживать эффективность. Ушкова подчеркивает важность работы с большим объемом данных о клиентах, что позволит повысить качество обслуживания и внедрять персональные предложения. За счет такой политики и смещения фокуса на корпоративное обслуживание Абсолют достаточно стабильно держится среди конкурентов.

⚡ День 2. 10:20. Панельная дискуссия «Регулирование в условиях цифровой трансформации: как не выпустить «джинна» из бутылки?»

Сергей Швецов, первый заместитель председателя Банка России, сообщает, что ЦБ начинает уделять больше внимания регулированию небанковских организаций. Цифровизация зжесь позволяет таким организациям перенимать на себя часть функций, недоступных банкам, более эффективно обслуживать клиентов, внедрять новые технологии и оптимизировать процессы. С другой стороны, именно банки за счет большего влияния и и поддержки со стороны Центробанка могут внедрять новые стандарты и инструменты. За счет этого крупные банки могут сохранять свое преимущество перед мелкими и небанковскими компаниями.

⚡ День 2. 10:00. Начало. Панельная дискуссия «Регулирование в условиях цифровой трансформации: как не выпустить «джинна» из бутылки?»

Второй день форума начинает панельная дискуссия на тему регулирования финансового сектора в условиях цифровизации. Ведущий - президент Ассоциации банков России Георгий Лунтовский.

⚡ День 1. 13:48. Начало. Панельная дискуссия «Перспективы развития финансовой индустрии: позиция регулятора и взгляд рынка»

Василий Заболоцкий, президент СРО НФА, отмечает, что вопрос цифровизации в плане развития финансового рынка, подготовленного регулятором, занимает важное место. Он считает, что развивать нужно как инфраструктуру в целом, так и отдельные ее элементы в частности. В ближайшем будущем важно внедрить единую систему электронного взаимодействия между Центробанком и подконтрольными ему структурами, позаботиться об удержании частных инвесторов на рынке и уделить внимание развитию производных финансовых инструментов (в первую очередь - хеджирования).

⚡ День 1. 13:40. Панельная дискуссия «Перспективы развития финансовой индустрии: позиция регулятора и взгляд рынка»

Вадим Кулик, заместитель президента-председателя правления ВТБ, говорит о цифровизации как о "революции с началом, но без конца" - присоединившись к ней, важно поддерживать темпы развития и постоянно внедрять актуальные технологии и принципы взаимодействия. Среди наиболее важных тенденций он выделяет внедрение цифровых валют, новые инфраструктуры внутри финансовой системы, перевод процессов в онлайн и новые принципы защиты прав потребителя. Кулик считает, что многие тренды цифровизации задает именно финансовая сфера как наиболее тесно взаимодействующая с людьми, организациями и государством. Многие технологии и инструменты - например, голосовое управление - встраиваются в нее активнее, чем в другие сферы деятельности, так как позволяют обеспечить новый уровень удобства пользования и управления услугами.

⚡ День 1. 13:30. Панельная дискуссия «Перспективы развития финансовой индустрии: позиция регулятора и взгляд рынка»

Юрий Денисов, председатель правления Московской биржи, считает причиной притока инвесторов и общую стабилизациию рынка, который за счет роста различных секторов экономики стал менее рискованным. Он полагает, что для финансового рынка важны открытость и удобство взаимодействия между его членами, в том числе за счет внедрения и развития IT-продуктов. Это позволит сделать взаимодействие с рынком для всех участников - от крупных корпораций до частных инвесторов. Говоря о последних, он считает, что внедрение обучающих программ для них уменьшит риски для экономики и банков.

⚡ День 1. 13:23. Начало. Панельная дискуссия «Перспективы развития финансовой индустрии: позиция регулятора и взгляд рынка»

Владимир Верхошинский, главный управляющий директор Альфа-Банка, отмечает, что рост инвестиций среди населения может быть вызван большим количеством факторов - от коронакризиса и низких ставок по вкладам до появления более удобных инвестиционных инструментов. Он считает, что через три-пят лет брокерские счета для россиян будут такой же обыденностью, как и вклады или банковские карты. Для банков здесь важно не допустить слишком сильного оттока средств клиентов со вкладов.

⚡ День 1. 13:19. Начало. Панельная дискуссия «Перспективы развития финансовой индустрии: позиция регулятора и взгляд рынка»

Начинает дискуссию Алексей Тимофеев, президент НАУФОР. Говоря о планах по развитию финансового рынка, он отмечает, что в них уделяется мало внимания уонечным целям введения новых изменений. Одной из важных целей он считает рост показателей рынка, включая обороты и капитализацию. Тимофеев считает, что российский финансовый рынок сейчас растет достаточно активно за счет прироста новых инвесторов и появления новых продуктов и инструментов для них. Он считает, что для сохранения темпов роста необходимо прислушиваться к мнению частных инвесторов и стимулировать интерес к российскому рынку как внутри страны, так и за ее пределами.

⚡ День 2. 15:37. Круглый стол «Банковская тайна, персональные данные: теория, практика, проблемы и решения»

Милош Вагнер, заместатель руководителя Роскомнадзора, отмечает, что банки, накапливая большое количество данных клиентов, получают много жалоб от операторов персональных данных. Чтобы предотвратить возможные нарушения при оформлении потребительских кредитов, Роскомнадзор и Центробанк подготовили письмо с новыми рекомендациями и правилами обработки персональных данных. В частности, оно требует предоставлять клиентам отдельные согласия на предоставление данных каждому лицу, которое получит к ним доступ. Вагнер отмечает, что подтверждением соглачия на обработку может быть не только соответствующий документ, но и, например, договор, в котором прописаны нужные пункты.

⚡ День 2. 17:20. Круглый стол «Банки в поисках эффективности. Помогать? Не мешать!»

Андрей Фомичев, зампред правления ЦФТ, считает, что малым банкам может помочь сотрудничество с IT-компаниями и вендорами. Это обойдется дешевле разработки и внедрения собственных решений. Банки, перешедшие на аутсорстнинг технологических процессов ЦФТ, смогли сократить затраты на ИТ почти на 40%. ЦФТ предоставляет все необходимые инструменты для организации цифрового банка - от платежных сервисов и систем ДБО до интеграции биометрии и участия в маркетплейсах.

⚡ День 2. 17:13. Круглый стол «Банки в поисках эффективности. Помогать? Не мешать!»

Татьяна Ушкова, председатель правления Абсолют Банка, считает, что конкуренцию необходимо планировать, в первую очередь, в перспективе. Прежде всего, небольшому банку нужно выбрать правильную нишу, в которой он может соперничать с крупными, и наладить внедрение актуальных IT-решений. Говоря о финансовых маркетплейсах, Ушкова считает, что основным показателем их эффективности должно быть количество обращений за их услугами.

⚡ День 2. 17:08. Круглый стол «Банки в поисках эффективности. Помогать? Не мешать!»

Владимир Деревягин, зампред правления МТИ Банка, считает, что в нынешних условиях малым банкам может помочь единая платформа, которая позволит им объединитсься с целью повышения эффективности, снижения общих рисков и привлечения нового капитала. Для успешного функционирования такой платформы необходимо наличие единой стратегии развития и строгих правил участия.

⚡ День 2. 17:02. Круглый стол «Банки в поисках эффективности. Помогать? Не мешать! »

Важной проблемой для банковской сферы является место в ней мелких и средних банков. Число региональных и специализированных банков продолжает падать, а крупные, напротив, активно растут. Прямая конкуренция между ними нецелесообразна. Облегчить положение мелких банков можно, если приравнять их к сегменту МСП, позволить им выбирать специализацию на конкретных продуктах и оптимизировать проходящие в них процессы за счет единых стандартов и аутсорсинга части функций. Так считает Владимир Эльманин, председатель правления Первоуральскбанка.

⚡ День 2. 16:48. Круглый стол «Банки в поисках эффективности. Помогать? Не мешать! »

Тема третьего и последнего круглого стола во второй день форума - общие проблемы регулирования банковской сферы и отдельных ее сегментов. Ведущая - Алина Розенцвет, генеральный директор НРА.

⚡ День 1. 13:00. Начало. Панельная дискуссия «Перспективы развития финансовой индустрии: позиция регулятора и взгляд рынка»

Трансляция началась. Первый день форума открывает панельная дискуссия на тему перспектив развития финансовой индустрии и отношения к ним ее участникам. Ведущий - Сергей Швецов, первый заместитель председателя Банка России.

⚡ День 2. 16:12. Круглый стол «Банковская тайна, персональные данные: теория, практика, проблемы и решения»

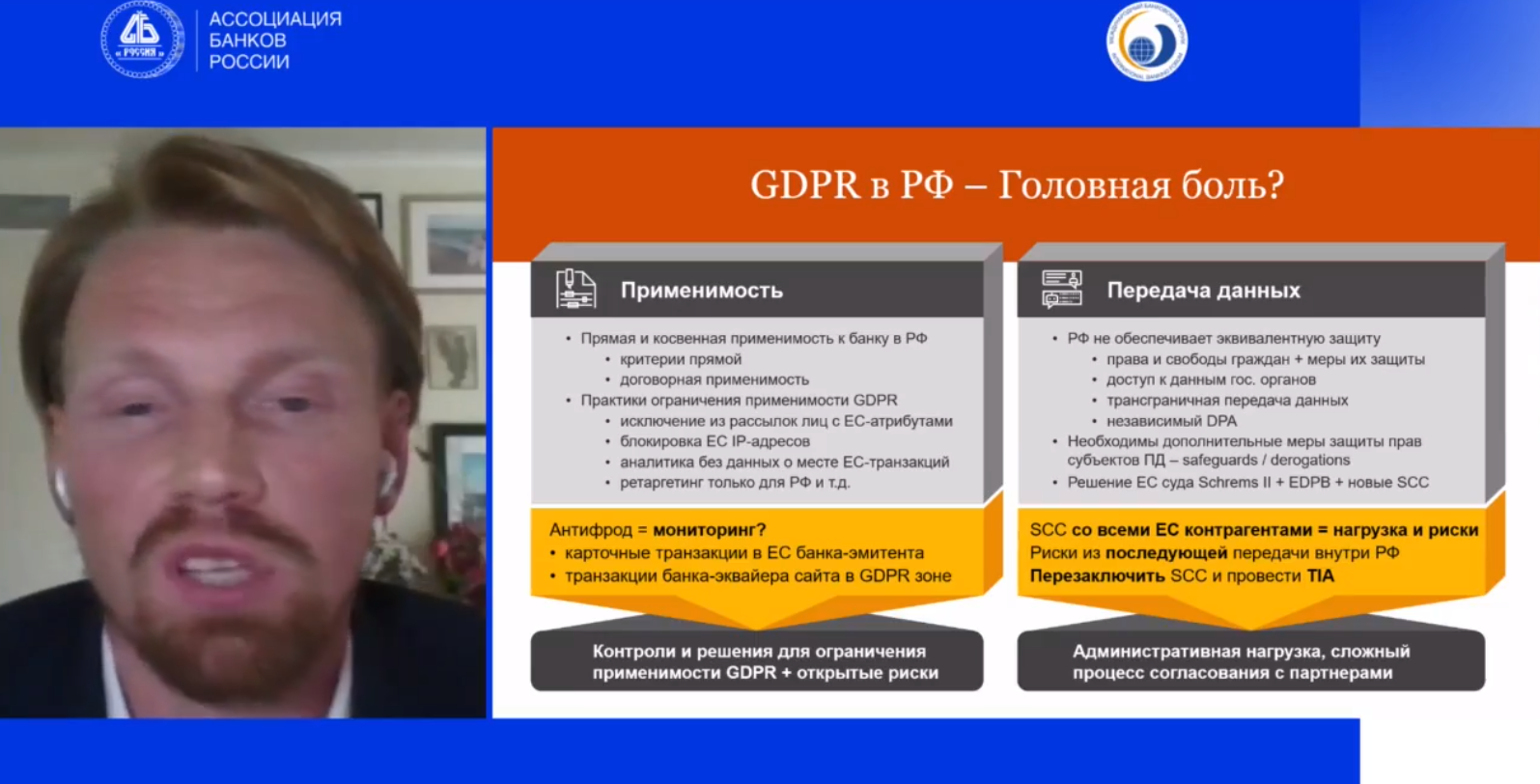

Артем Дмитриев, старший юрист российского подразделения PwC, рассматрвиает проблемы применения в России принципов обработки персональных данных по международному регламенту GDPR. В российской действительности применять их сложно из-за того, что местный опыт работы с персональными данными расходится с международным, поэтому становится не ясно, когда можно использовать GDPR, а когда - нет. Кроме того, уровень защиты персональных данных у нас по мировым меркам считается недостаточным, чтр затрудняет работу с иностранными данными и операторами.

Дмитриев считает, что для того, чтобы эффективно применять международный стандарт в России, нужно определить, к какой системе она ближе - к американской (данные как товар), европейской (данные как право) или китайской (данные как элемент госрегулирования). Если двигаться к первой системе, то необходимо развитие бирж персональных данных и согласий на их обработку как альтернативных путей их предоставления - подобный процесс сейчас идет в США.

⚡ День 2. 15:55. Круглый стол «Банковская тайна, персональные данные: теория, практика, проблемы и решения»

Кирилл Пронин, директор Департамента финансовых технологий ЦБ, отмечает, что большая часть банковских и смежных сервисов уже предоставляется в электронном виде. Но он считает, что для дальнейшего роста не хватает новых правил цифрового взаимодействия, технических ресурсов для его обеспечения и регуляторных мер. Предоставление и использование персональных данных нужно сделать максимально защищенным и комфортным как для получателя, так и для его клиента. Пронин подчеркивает важность участия в процессе как государственных, так и коммерческих систем персональных данных - между ними необходимо наладить эффективное взаимодействие.

Решением части этих проблем может стать цифровой профиль, который сейчас находится на стадии активного тестирования. В эксперименте участвует ряд банков и небанковских финансовых организаций, а содержание цифрового профиля дополняется новыми сведениями. В планах также создание цифрового профиля юридического лица и расширение доступных для него услуг. Гражданам этот инструмент позволит, в том числе, управлять согласиями на обработку персональных данных и отзывать их.

⚡ День 2. 17:27. Круглый стол «Банки в поисках эффективности. Помогать? Не мешать!»

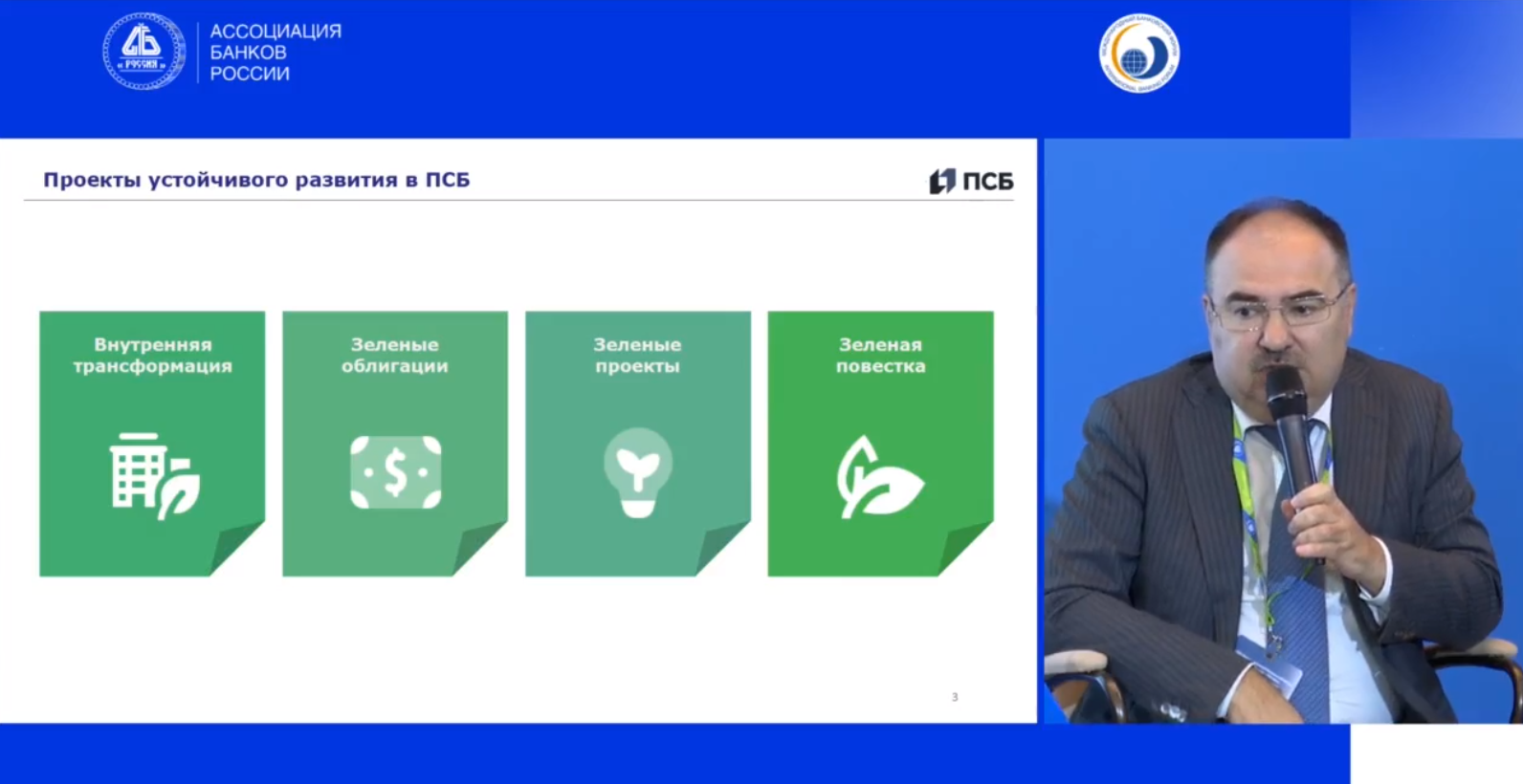

Константин Басманов, зампред правления ПСБ, считает, что новые технологии могут как убить небольшие банки, так и помочь им. В частности, внедрение цифрового профиля упростит кредитную оценку заемщика, так как у разных банков будет равный доступ к одним и тем же данным клиентов. Похожее решение уже реализовал совместно с Промсвязьбанком банк для бизнеса Точка.

⚡ День 2. 15:23. Круглый стол «Банковская тайна, персональные данные: теория, практика, проблемы и решения»

Открывает круглый стол Алексей Гузнов, директор юридического департамента ЦБ. Он начал обсуждение с вопроса: является ли банковская тайна как таковая благом или препятствием. Гузнов утверждает, что банковская тайна, хоть и кажется препятствием, все же является благом, причем как для клиентов, так и банков. Он считает ее уникальной формой хранения персональных данных, для которой действуют свои правила, обеспечивающие сохранность. В текущем виде банковская тайна - один из инструментов контроля отношений между участниками банковского рынка, определяющий, какую информацию, кому и когда можно предоставлять. Говоря о регулировании банковской тайны, Гузнов счетает важным перестроить правила ее коммерческого оборота. При этом возможные изменения не должны быть слишком радикальными.

⚡ День 2. 15:07. Круглый стол «Банковская тайна, персональные данные: теория, практика, проблемы и решения»

Следующий круглый стол посвящен проблемам персональных данных и банковской тайны. Ведущая - Полина Лебедева, директор по правовым вопросам Росбанка.

⚡ День 2. 13:44. Круглый стол «ESG-банкинг: сегодня и завтра»

Антон Дроздов, руководитель блока диверсификации, импортозамещения и проектного финансирования Промсвязьбанка, сообщает о принятой в банке политике ESG-трансформации. В нее входят, в первую очередь, финансирование "зеленых" предприятий и выпуск облигаций, а также консалтинг и участие в социальных проектах. Дроздов отмечает, что клиенты настороженно относятся к "зеленым" инициативам, а мер поддержки со стороны государства часто не хватает - это тормозит внедрегие ESG-политики.

⚡ День 2. 13:39. Круглый стол «ESG-банкинг: сегодня и завтра»

Тему зеленой ипотеки поднял Артем Федорко, председатель правления Банка Дом.РФ. Он отметил, что "озеленение" ипотеки должно идти в рамках трансфориации строительного рынка в целом, так как сейчас он является слишком "грязным". Сейчас банк совместно с Минстроем и ЦБ разрабатывает стандарты зеленого строительства, которые будут в дальейшем включены в ГОСТы. После их принятия появится необходимая среда для ипотечного кредитования в рамках ESG. Также будут выпускаться зеленые ипотечные облигации.

⚡ День 2. 13:33. Круглый стол «ESG-банкинг: сегодня и завтра»

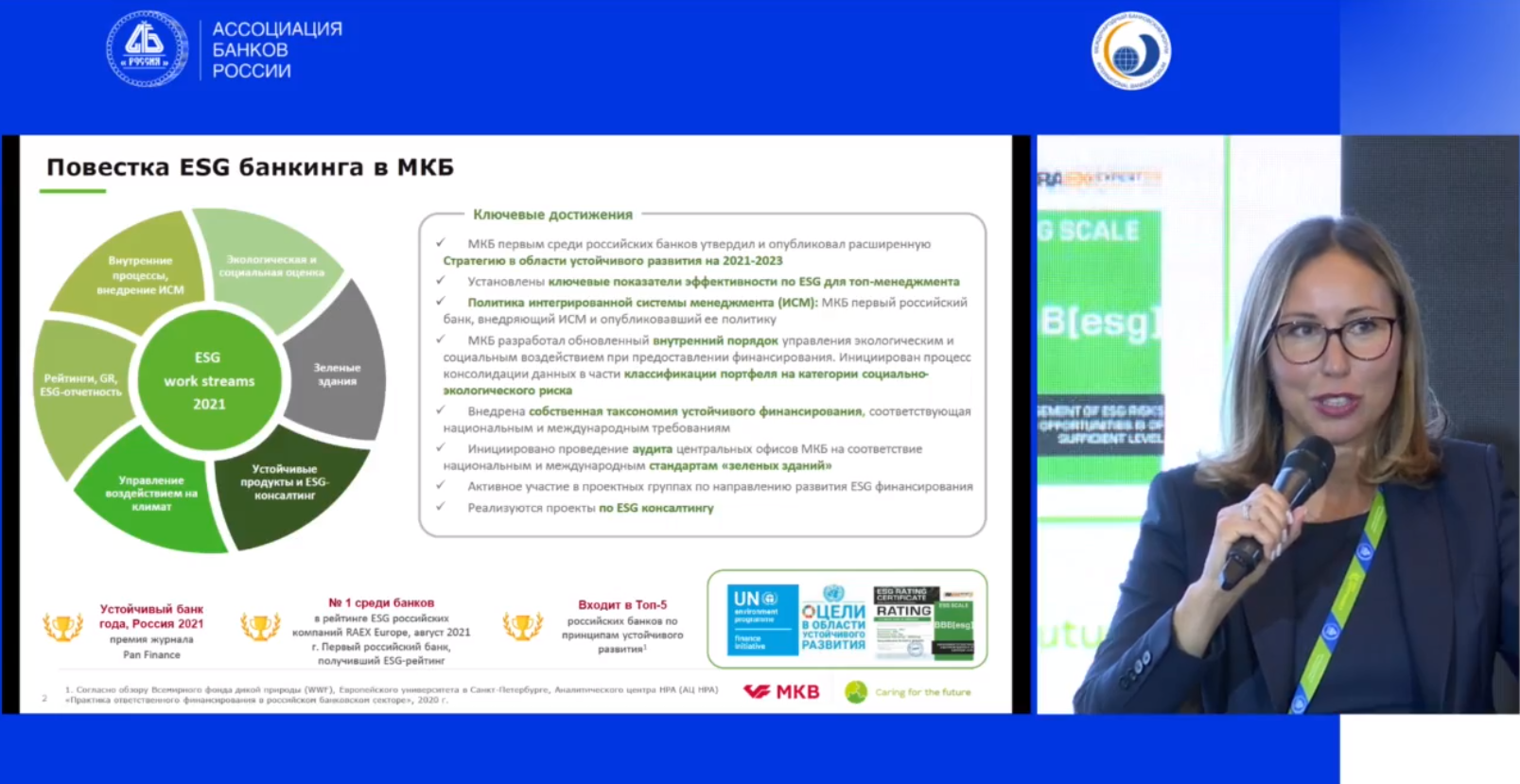

Опытом внедрения ESG-поолитики также делится Юлия Титова, первый вице-президент МКБ. Она сообщает, что банк одним из первых принял собственную стратегию, которая определяет новые показатели эффективности и взаимодействие с другими организациями. В банке внедрена своя таксономия устойчивого финансирования, проводится аудит офисов на соответствие экологическим стандартам. Банк принимает участие в ESG-мероприятиях, финансирует эко-инициативы и реализует консалтинговые проекты. Соответствующие показатели также раскрываются в отчетности.

⚡ День 2. 13:23. Круглый стол «ESG-банкинг: сегодня и завтра»

Опытом внедрения ESG-стандартов делится Михаил Автухов, зампред правления и руководитель корпоративно-инвестиционного блока Совкомбанка. Его банк одним из первых в России присоединился к международной инициативе ответственного банкинга. В организации внедрены стандарты, которые определяют принципы взаимодействия с организациями на основании экологических показателей. При этом Аксаков отмечает, что вслед за "чистыми" отраслями растут и "грязные" - от добывающих до утилизирующих. Это приходится учитывать при разработке политики банка. Помимо этого, Совкомбанк выпускает социальные облигации и перестраивает систему корпоративного управления.

⚡ День 2. 13:12. Круглый стол «ESG-банкинг: сегодня и завтра»

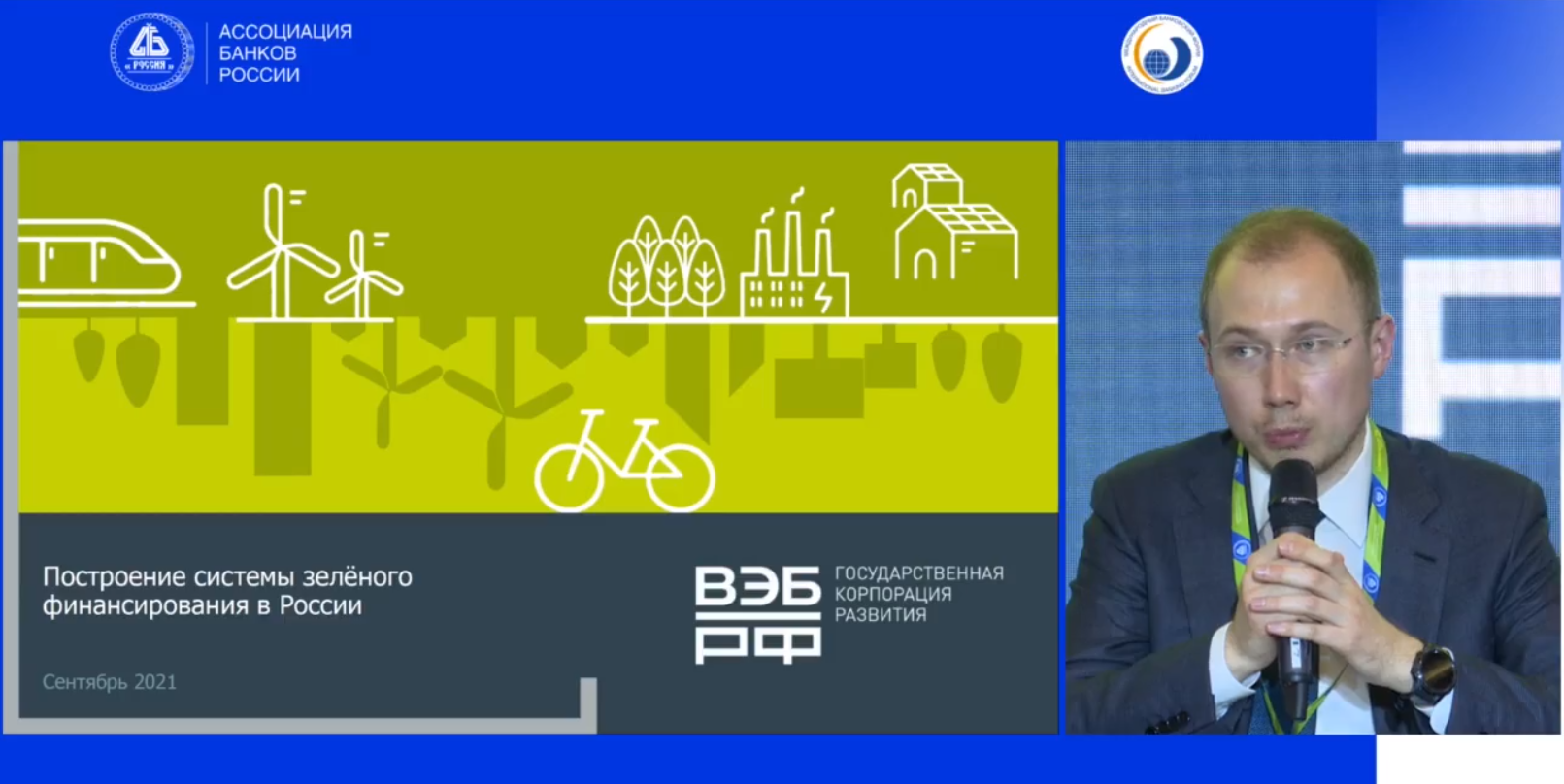

Дмитрий Аксаков, вице-президент ВЭБ.РФ, выделяет три основных направления в построении системы зеленого финансирования в России - таксономию, расширение рынка и внедрение технологий. При работе над таксономией важно создавать собственные стандарты, учитывающие индивидуальные особенности рынка, что позволит ей иметь вес и во внутренней, и во внешней экономике. Аксаков считает, что первыми использовать таксономию будут крупные корпорации, за которыми последуют и другие участники рынка. ВЭБ как институт развития рассматривает варианты сотрудничества с предприятиями и стартапами, которые готовы предоставить новые "зеленые" технологии.

⚡ День 2. 13:06. Круглый стол «ESG-банкинг: сегодня и завтра»

Александр Сараев поднимает тему ESG-рейтинга. Он считает, что такой рейтинг должен существовать отдельно от кредитного, так как он формируется по факторам, которые не пересекаются с влияющими на последний. Однако, уже в ближайшие пять лет экологический рейтинг может стать частью кредитного из-за изменения отношения инвесторов к организациям и протекающих в организациях процессов. Сараев полагает,, что именно банки могут быть инициаторами "зеленых" изменений за счет своего внимания на другие органгизации. Стратегии устойчивого развития, учитывающие ESG, уже внедрены вочти у половины банков из топ-20. При формировании кредитного портфеля и продуктовой линейки все чаще уцчитываются экологические направления.