Конференция «Разморозка финансового сектора после пандемии: регулирование и точки роста»

28 января 2021 года Ассоциация банков России проводит онлайн-конференцию на тему «Разморозка финансового сектора после пандемии». Участники мероприятия обсудят итоги событий прошлого года для российского банковского сектора, возможные тренды развития, будущие вызовы и действия для борьбы с ними. Мы проведем здесь текстовую трансляцию и расскажем вам о самом интересном. Старт трансляции - в 10:00 по московскому времени.⚡ 14:40 Завершение конференции

Конференция завершена. Участники подводят итоги и разбирают вопросы зрителей.⚡ 13:30 Завершение второй части конференции. Перерыв до 13:40

Вторая часть конференции завершена. Объявлен перерыв до 13:40.⚡ 11:43 Завершение первой части конференции. Перерыв до 12:00

Первая часть конференции закончена. Объявлен перерыв до 12:00.⚡ 12:47 Проблема взаимодействия банков и представителей малого бизнеса. Спикер - Елена Дыбова

Елена Дыбова, вице-президент Торгово-промышленной палаты РФ, считает проблемой взаимодействия банков и представителей малого бизнеса недостаточную прозрачность последних. Банкам и государству необходимо поддерживать обратную связь с ними и принимать во внимание проблемы. Дыбова отмечает, что многие ИП и владельцы бизнеса перетекли в самозанятость как более простой и менее регулируемый способ ведения деятельности. Не все банки готовы к этому, часто они не предусматривают подходящих продуктов для таких клиентов. Для предпринимателей в банковских услугах наиболее важны стоимость обслуживания, открытость для клиентов и наличие специальных условий для МСП, в том числе мер поддержки в кризис.

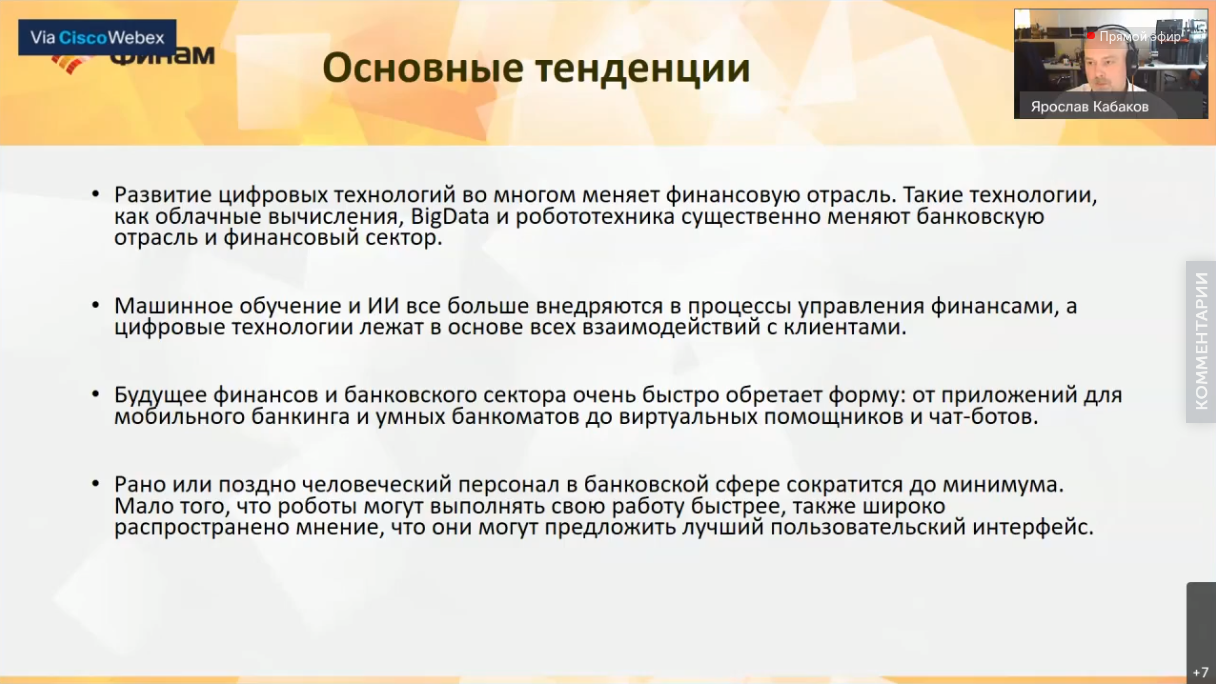

⚡ 14:37 Тренды в развитии брокерских услуг. Спикер - Ярослав Кабаков

Ярослав Кабаков, заместитель генерального директора ИК Финам, отмечает вероятные тренды в развитии брокерских услуг. В целом, рынок продолжит развиваться за счет цифровизации, перехода взаимодействия с клиентами в онлайн и учета потребностей инвестора. Новички заинтересованы в информации о стратегиях и сделках, поддержке опытных участников рынка и более удобном доступе к торговле. Но из-за специфики процессов развитие здесь идет медленнее, чем у банков. Перспективным является создание и развитие рекомендательных систем на базе искусственного интеллекта.

⚡ 14:28 Продукты на стыке накопительного страхования жизни и медицины

Алексей Захаров, генеральный директор страховой компании Югория-Жизнь, затрагивает тему продуктов на стыке накопительного страхования жизни и медицины. Он отмечает, что объем продаж НСЖ в течение года был достаточно низким, в том числе из-за регуляторных мер. При этом его доля в сравнении с другими видами страхования заметно выросла за счет внимания вкладчиков и изменения потребительского поведения. В новом году НСЖ может продолжить рост благодаря персонализированным предложениям, росту цифровизации и стабилизации рынков. Сам продукт станет более полезным для клиента и предложит больше опций, в том числе медицинских.

⚡ 14:04 Основные вызовы, с которыми может столкнуться банковская сфера в 2021 году. Спикер - Андрей Фомичев

Андрей Фомичев, зампред правления Центра финансовых технологий, выделяет основные вызовы, с которыми может столкнуться банковская сфера в 2021 году с точки зрения цифровизации. Пандемия сильно изменила рынок и заставила многие банки переходить в онлайн и развивать свои продукты, в том числе экосистемные. В новом году тенденция продолжит развиваться - банки будут наращивать цифровизацию, СБП активнее начнет проникать в различные сферы деятельности, а ввод цифрового рубля может полностью изменить денежные процессы. Будет продолжаться перевод банков на отечественное ПО и расширяться использование биометрии. Развитие маркетплейсов поможет небольшим банкам конкурировать с крупными.

⚡ 13:52Третья часть. Открывает Валерий Вайсберг

Третью и заключительную часть открывает Валерий Вайсберг, директор аналитического департамента ГК «РЕГИОН». Он обращает внимание на рост экосистем из финансовых и нефинансовых сервисов, которые за счет своей гибкости и широком охвате сфер могут подстраиваться под изменения. Однако, это вредит конкуренции, так как небольшим организациям сложнее сосуществовать с крупными. Вайсберг считает, что для экосистем должны действовать те же правила и условия, что и для других участников рынка. Альтернативой экосистемам и основным конкурентом для них он считает маркетплейсы, которые объединяли бы в себе разные предложения одного типа.

⚡ 13:25 Банковская сфера на фоне коронакризиса. Спикер - Кирилл Лукашук

Кирилл Лукашук, генеральный директор агентства НКР, считает, что говорить о будущем еще рано. Он отмечает, что банковская сфера держится достаточно уверенно. При этом на фоне коронакризиса ухудшается качество кредитов, что может сильнее проявиться после отмены послаблений на фоне неравномерного восстановления экономики. Из-за этого уровень кредитования может заметно упасть, а активы банков - ухудшиться. В итоге снизятся рейтинги банков.

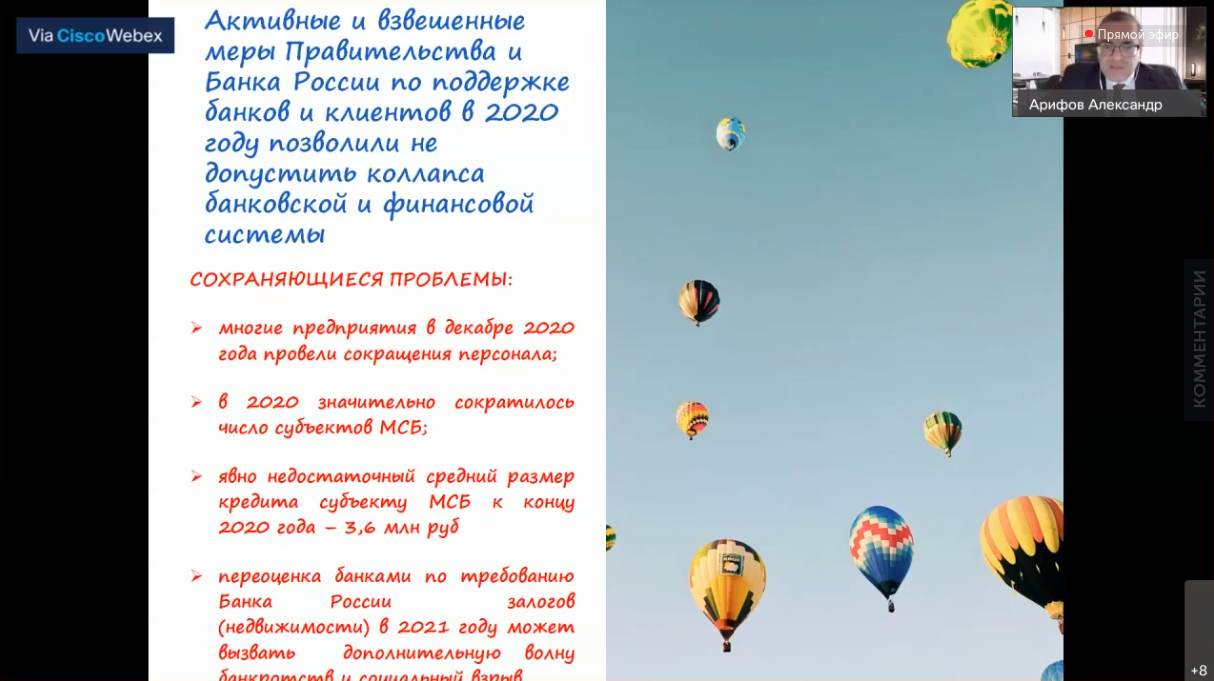

⚡ 13:10 Кредитный портфель МСП и мер поддепжки. Спикер - Александр Арифов

Тему кредитного портфеля МСП и мер поддепжки продалжает Александр Арифов, председатель правления Руна-Банка. Он отмечает, что, несмотря на принятые послабления, многие проблемы сохраняются, и отказ от послаблений может их усугубить. Минимизировать риски сможет только рост экономики в целом. Из регуляторных мер наиболее важны контроль экосистем, смещение фокуса на качество услуг, перенос переоценки залогов на более длительный срок, формирование новой стратегии развития и новых механизмов управления банками.

⚡ 12:48 Меры поддержки Спикер - Павел Самиев

Павел Самиев, гендиректор аналитического центра БизнесДром, отмечает, что благодаря мерам поддержки доля МСП в кредитном портфеле российских банков начала заметно расти. Но такая картина наблюдается только у крупных банков, в то время как у более мелких наблюдается торможение. У последних заметно растет уровень просроченной задолженности. При росте числа заявок уменьшаются запрашиваемые суммы.

⚡ 10:06 Начало конференции. Открывает - Анатолий Аксаков

Трансляция началась. Конференцию открывает Анатолий Аксаков, председатель Комитета Госдумы РФ по финансовому рынку. Он считает, что российские банки преодолели пик пандемии вполне достойно, принмая указания ЦБ и предлага поддержку клиентам. Несмотря на кризис и ограничения, многие направления рынка активно расли, в первую очередь - ипотечное кредитование и инвестиционные услуги. В новом году регулятор будет постепенно снимать послабления и планировать дальнейшие действия.

⚡ 12:46 Рынок кредитования малого бизнеса с точки зрения рисков для банков. Спикер - Антон Купринов

Антон Купринов, исполнительный директор Фонда содействия кредитованию малого бизнеса Москвы, поднимает вопрос рынка кредитования малого бизнеса с точки зрения рисков для банков. Он отмечает, что на фоне падения общего уровня кредитования в столичном регионе, спрос на него оставался высоким. Облегчить положение предпринимателей помогли реструктуризация и субсидирование кредитов. Проблемами стали рост просроченной задолженности из-за проблем малого бизнеса и переход многих компаний и ИП на серые и черные схемы - это создает существенные риски для кредиторов.

⚡ 12:18 Вторая часть конференции. Открывает - Александр Данилов

Вторую часть конференции открывает Александр Данилов, директор департамента обеспечения банковского надзора ЦБ. Он считает, что банки уже достаточно адаптировались к новым реалиям для постепенной отмены действующих послаблений. Александр отмечает, что банки России достаточно стойко перенесли пандемию и помогли стимулировать экономику за счет роста кредитования в ряде направлений. С другой стороны, для сферы появились новые риски (в частности, снижение качества кредитов), которые могут сильнее проявиться в будущем и привести к обострению проблем. В целом, к концу года многие показатели приблизились к доковидным или превысили их. Накопленного запаса прочности достаточно, чтобы преодолеть возможные угрозы ближайшего будущего.

⚡ 11:42 Рост частных инвестиций. Спикер - Андрей Зайцев

Андрей Зайцев, директор департамента инвестиционного консультирования УНИВЕР Капитал, считает, что рост частных инвестиций во многом связан, в первую очередь, с цифровизацией, падением ставок по вкладам и карантинными ограничениями. Говоря о рисках для рынка, он считает, что очень много инвесторов могут потерять свои деньги, если не принять регулирующие меры, не изменить порядок продаж инвестпродуктов и не переключить внимание на низкорисковые инструменты. Рост числа клиентов на фоне карантинных ограничений потребовал у брокеров изменения стратегий развития, перестройки внутренних процессов и поиска новых каналов взаимодействия.

⚡ 11:23 Основные стимулы к переходу на новый формат

Василий Заболоцкий, президент Национальной финансовой ассоциации, продолжает тему роста количества инвесторов. Он считает, что ввод квалификаций инвесторов и другие ограничения должны сделать рынок более стабильным и понятным в первую очередь для новых участников. Важно добиться у инвесторов понимания сути инструментов, которые они используют, а у продавцов услуг - сведения количества махинаций с этими инструментами, в том числе мисселлинга, к минимуму. ЦБ и государство вместе с другими участниками рынка активно разрабатывают новые регулирующие меры.

⚡ 11:23 Основные стимулы к переходу на формат цифровизации

Говоря о цифровизации банков, Иван Пятков, директор по цифровому бизнесу Альфа-Банка, отмечает, что основные стимулы к переходу на новый формат исходили изнутри банков. Многим организациям пришлось перестраивать внутренние механизмы с учетом карантинных ограничений, что отразилось и на работе с клиентами. В частности, в Альфа-Банке многие должности были переведены на удаленный режим, кроме требующих личного присутствия, а часть офисов начала работать в формате коворкингов.

Однако, рост цифровизации и упрощение доступа к ряду продуктов привел и к новым проблемам - особенно это видно в инвестициях. Здесь проблемой стал приход большого количества неопытных участников, которые, сталкиваясь с незнакомыми инструментами, теряют деньги. Кроме того, вырос уровень мошенничества и появились новые угрозы безопасности финансов. Все это требует принятия новых мер и проведения обучающих мероприятий для клиентов.

⚡ 11:08 Розничные инвестиции и перспектив для них в России

Эдвард Голосов, заместитель президента и председателя правления по инвестиционному и страховому бизнесу «БКС Мир инвестиций», продолжает тему розничных инвестиций и перспектив для них в России. Говоря о западном опыте, он обращает внимание на сложившееся понятие "финансов домохозяйств", которое покрывает в том числе и вопросы частного инвестирования. В частности, оно предусматривает формирование сбережений и распределение их части в различные инвестиционные инструменты, в том числе рискованные, с перспективой на выход на пенсию. Мешают инвестированию боязнь рисков и недостаточность свободных средств (проблема частично решается ростом финансовой грамотности).

В России розничное инвестирование развивается, в целом, по схожему с западными странами сценарию. Регуляторные меры, которые вводит государство, также опираются на мировой опыт. При этом остаются проблемы привлечения инвесторов к рискованным инструментам и объяснения принципов их работы.

⚡ 10:46 Меры, принятые для защиты клиентов и инвесторов. Спикер - Михаил Мамута

Михаил Мамута, руководитель службы по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ, затрагивает тему принятых для защиты клиентов и инвесторов мер. Он обращает внимание на рост жалоб, связанных с предоставляемыми мерами поддержки - в первую очередь, кредитными каникулами. В основном, они были связаны с отсутствием понимания принципов их работы и у банков, и у клиентов. Но, несмотря на это, банки оперативно отвечали на жалобы и налаживали процессы. Регулятор следил за принимаемыми мерами и соблюдением прав клиентов. К концу года, по мере улучшения обстановки и снятия ограничений, число жалоб приблизилось к доковидному уровню.

Определенные риски для рынка несет рост числа розничных инвесторов. Не все готовы распоряжаться новыми финансовыми инструментами и понимают все нюансы взаимодействия с брокерами и другими посредниками. Кроме того, на рынке остается большое количество нечестных участников, которые навязывают инвестиционные инструменты, не раскрывают их условия или подают под видом других продуктов. По этим и многим другим причинам за стремительным ростом может последовать такое же падение, что станет ударом для рынка. Избежать этого могут помочь дополнительные меры государственного регулирования, в частности - разделение инвесторов на квалифицированных и неквалифицированных.

⚡ 10:26 Положительные итоги 2020 года. Спикер - Елизавета Данилова

Положительные итоги 2020 года отмечает Елизавета Данилова, директор Департамента финансовой стабильности ЦБ. Она обращает на рост доходов банков, в том числе за счет расчетных и брокерских операций, которые в течение года активно расли. Банки стали внимательнее рассчитывать риски и начали активнее формировать резервы. Важным изменением стал ввод показателя долговой нагрузки: банки начали опираться на него при рассмотрении кредитных заявок и за счет этого уменьшили число проблемных долгов. Увеличилось количество долгосрочных активов, что привело к некоторому ростц процентных рисков. Важным трендом стало участие банков в "зеленой" экономике и приоритет на сокращение углеродного следа.