Итоги вебинара «Накопительное страхование» с участием Галины Чипак

Галина Викторовна Чипак — финансовый консультант, участник проекта Повышение финансовой грамотности взрослого населения, действующего при поддержке МинФина. Являясь экспертом в финансовых вопросах, она дает консультации по вопросам накопительного страхования жизни и личных финансов.

На вебинаре были рассмотрены следующие темы:

- Что такое накопительное страхование жизни и для чего оно нужно

- Как выбрать надежную компанию и программу страхования

- Особенности взаимодействия со страховой компанией в вопросах и ответах

Накопительное страхование жизни — основа финансового благополучия

Начиная целенаправленно заниматься вопросом собственного финансового благополучия, человек в первую очередь должен позаботиться о его фундаменте, функцию которого выполняет накопительное страхование — самый безопасный и надежный способ инвестиций. Этот инструмент характеризуется небольшими процентами и практическим отсутствием риска потерять свои накопления.

Страхование — разумная предусмотрительность

Нельзя повлиять на стихийно происходящие несчастные случаи, однако можно приобрести страховой полис, который обеспечит финансовую поддержку в трудный период жизни. Илья Ильф и Евгений Петров сформулировали важность страхового полиса в следующих словах: «Ничто не стоит так дешево и не ценится так дорого, как страховой полис во время наступления страхового события».

Мотивационный оратор и тренер по успеху Смильян Мори говорил: «Страхование — это парашют, если у вас его нет в нужный момент, больше он вам и не понадобится». Оспорить это утверждение невозможно.

Линия жизни: цели, мечты и финансовое обеспечение

Линию жизни среднестатистического человека можно представить следующим образом: от рождения до 20 лет, от 20 до 60 лет и 60+. Каждый этап характеризуется своими целями и мечтами.

На каждом из этих этапов наблюдается разное финансовое обеспечение. Этап, который начинается после 60 лет, в большинстве случаев характеризуется резким снижением дохода. Для того чтобы в пенсионный период ситуация не была столь критичной, желательно обеспечить к этому времени резервный капитал.

Жизнь показывает, что каким бы благополучным с финансовой точки зрения не был человек, в его укладе может все резко измениться, если возникнут проблемы со здоровьем. Поэтому нередко случается и так, что финансовая яма имеет место в активный период — от 20 до 60 лет. Это может произойти по причине серьезной длительной потери трудоспособности. Вопрос финансового обеспечения в этот сложный период поможет решить программа накопительного страхования.

Как сделать так, чтобы все мечты сбывались?

В активный период (20-60 лет) человек заводит семью, приобретает квартиру, машину, заботиться о накоплениях и так далее. В достижении всех этих целей также может помочь накопительное страхование жизни. С помощью этого инструмента можно сделать так, чтобы все мечты сбывались в нужный срок.

Почему выгодно копить средства в страховой компании

Накопление в страховой компании происходит почти также как в банке — при оформлении договора накопительного страхования открывается накопительный счет, и начисляются проценты — 8-12%.

Через две недели после первого взноса у страхователя появляется гарантированная страховая сумма, равная той, которая должна быть выплачена в конце действия договора, рассчитанного на сроки от 5-20 лет.

Накопительное страхование обладает еще рядом преимуществ:

- Позволяет вернуть 13% от отложенной суммы через налоговый вычет

- Не подлежит аресту и конфискации

- Не делится при разводе

- С 1 дня действия полиса установлен ГСС (резерв)

- Предусматривает все необходимые условия страхования жизни

Деньги выплачиваются в следующих случаях:

- Инвалидность в результате несчастного случая

- Уход из жизни по любой причине

- Дожитие

Компании, предлагающие страхование жизни — самый надежный инструмент в мире

Надежность страховых компаний имеет законодательное подтверждение:

1.ФЗ об организации страхового дела в РФ: страховая компания не владеет резервами, а управляет ими под контролем ЦБ

2. Глава 48 «Страхование» Гражданского кодекса

3. Центральный Банк Российской Федерации

- Лицензии

- Контроль 1 раз в квартал

- Инвестиции (приказ Министерства финансов №100Н):

— 85% консервативные (недвижимость, драгоценные металлы, облигации, разные валюты)

— 15% рисковые (акции надежных растущих предприятий)

4. Система перестрахования

Как выбрать надежную компанию

Надежность финансовой компании подтверждается рядом фактов, которые можно проверить на специализированных сайтах — ЦБ РФ, https://www.raexpert.ru/, https://www.ra-national.ru/, официальных сайтах компаний:

- Наличие лицензии на осуществление деятельности на территории РФ

- Финансовые документы компании: баланс, учредители, резервы

- Уставной капитал

- Рейтинг (должен быть от «А» и выше)

- История развития компании — год основания, сколько лет на рынке, масштаб работы, география присутствия

- Кто является перестраховщиком

- Объемы продаж, как давно входит в ТОП 20

- Структура инвестиций, договор

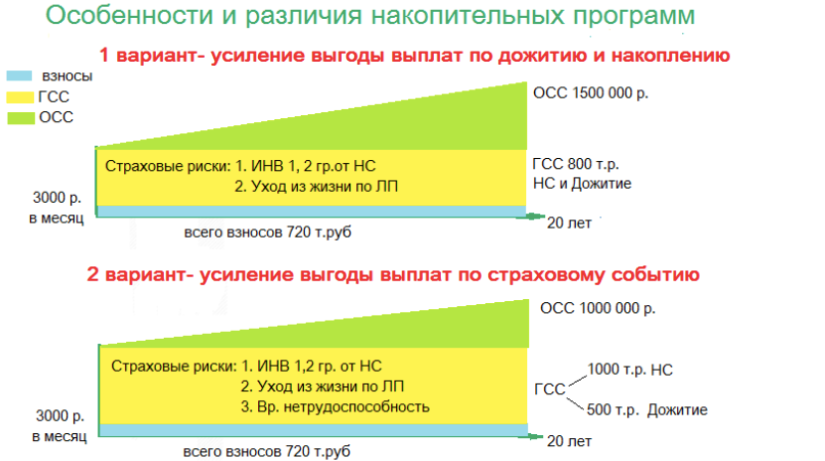

Особенности и различия накопительных программ

1 вариант накопительной программы отличается усилением выгоды выплат по дожитию и накоплению. Страховые риски:

- Инвалидность I, II группы по причине несчастного случая

- Уход из жизни по любой причине

2 вариант отличается усилением выгоды выплат по страховому событию. Страховые риски:

- Инвалидность I, II группы по причине несчастного случая

- Уход из жизни по любой причине

- Временная нетрудоспособность

Вопросы и ответы

Можно ли забрать деньги раньше?

Закон о страховании говорит: «При досрочном прекращении договора страхования в течение первых 2 лет срока действия договора выкупная сумма не выплачивается. После оплаты первого страхового взноса за 3 год срока действия договора страхования, выкупная сумма определяется в процентах от уплаченных взносов в соответствии с условиями договора.

Договор накопительного страхования жизни предполагает возможность забрать деньги раньше, но с большими потерями.

Что будет, если просрочить платеж?

Пока просроченные взносы не оплачены, страхование жизни не действительно. Т.е., если в этот период наступит страховой случай, страховая сумма выплачиваться не будет

Что делать, если наступили финансовые затруднения?

- Можно взять займ у страховой компании с 3 года срока действия договора страхования в размере выкупной суммы

- Можно получать комиссионные вознаграждения за рекомендации

Какие программы НСЖ выгоднее — в долларах или в рублях?

Во-первых, деньги, независимо от валюты, будут храниться в одинаковых ценных бумагах. Во-вторых, в долларовых программах процент ожидаемой доходности будет зависеть от инфляции доллара. А в рублевых программах процент будет зависеть от инфляции рубля.

Однако при обесценивании рубля в долларовых программах придется выплачивать больше. И если скачок доллара будет резкий, то возникнут сложности, ведь доход останется прежним. В рублевых программах платеж не изменится.

В случае покупки страховой программы в зарубежной страховой компании при возникновении спорных вопросов нужно будет обращаться в зарубежный суд. Если договор был заключен с российской страховой компанией, то решение по спору будет выносить российский суд.