Как выбрать банк для открытия вклада

В случае прекращения деятельности банка вкладчик сможет вернуть часть своих вложений в размере, установленном Агентством по страхованию вкладов. Поэтому при выборе финансовой организации для размещения крупной суммы следует подобрать надежный и финансово устойчивый банк.

Выбираем банк для вклада

Если вы решили открыть вклад, то следует рассмотреть варианты с сезонными предложениями. Также зачастую ведущие российские банки предлагают выгодные продукты в преддверии праздников.

Помимо процентной ставки, важным критерием при выборе финансовой организации для открытия вклада является ее надежность. В целом российская банковская система является устойчивой, однако совсем не факт, что с выбранным банком ничего не произойдет.

Обязательно узнайте, имеет ли банк лицензию. Сведения об этом представлены на официальном сайте ЦБ. Если банк малоизвестен и у него отсутствует лицензия, то, вероятнее всего, вы имеете дело с мошенниками.

Прежде чем подписать договор вклада, внимательно изучите его условия. Подписывать бумаги можно только в том случае, если каждое из них вам понятно. Обратите внимание на принцип начисления процентов. Например, существуют вклады с лестничным начислением, процентная ставка по которым меняется в зависимости от периода размещения. При этом в рекламе могут сообщить лишь о максимальном проценте.

Бывают случаи, когда под видом вклада предлагается инвестиционный продукт. Это означает, что клиент отдает свои деньги на хранение, а банк их инвестирует. В данном случае доход не гарантирован и вложенные деньги можно потерять. Вклад характеризуется невысокой доходностью, но при этом он будет выплачен в пределах установленного лимита, даже если банк закроется. Это гарантирует действующая система страхования вкладов.

Если банк предлагает слишком высокую процентную ставку, то следует насторожиться. Скорее всего, это «банк-пылесос» — так называют организации, которые имеют финансовые проблемы и пытаются привлечь как можно больше денег клиентов. Если максимальная ставка по вкладу кредитной организации выше определенного значения, то он должен больше платить в Агентство по страхованию вкладов (АСВ), а это несет дополнительные риски.

Система страхования вкладов

В 2021 году с банковского рынка в России ушло 28 банков. У большинства из них регулятор отозвал лицензии за выявленные нарушения. В таких случаях вкладчик может пострадать.

С 2004 года в России действует система страхования вкладов. В соответствии с федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации», деньги, которые размещаются на вкладах и счетах, являются застрахованными.

В случае банкротства или потери лицензии банком Агентство по страхованию вкладов компенсирует вкладчикам сумму в размере до 1 400 000 рублей. Сюда могут входить и проценты, если изначально вклад был меньше ее. К примеру, если депозит оформляется на год под 7% годовых, то, чтобы не только вернуть вклад, но и сохранить накопленные проценты, следует разметить на нем не более 1 300 000 рублей.

С 2019 года депозиты юридических лиц и индивидуальных предпринимателей также застрахованы в АСВ. Максимальная страховая сумма, как и в случае с физлицами, составляет 1 400 000 рублей. Система страхования вкладов действует только на компании, состоящие в едином реестре субъектов малого и среднего предпринимательства.

Если на вкладе хранится сумма свыше установленного лимита, вернуть средства в случае ликвидации банка будет сложнее. Если депозит оформлен в иностранной валюте, то сумма возмещения рассчитывается на основе действующего курса на дату наступления страхового случая.

С октября 2020 года предусмотрены новые правила страхования вкладов. Если на счете или депозите при банкротстве кредитной организации были размещены деньги от продажи жилья, наследство, субсидии и иные социально значимые выплаты, то максимальный размер выплат АСВ составит 10 000 000 рублей при условии, что деньги лежали там менее трех месяцев. По эскроу-счету также можно рассчитывать на увеличенную компенсацию.

По обезличенному металлическому счету на предъявителя страховка в АСВ не предусмотрена.

Критерии выбора банка

Наиболее надежные российские банки работают на рынке продолжительное время. Кредитные организации, которые появились недавно, менее устойчивы. Чтобы привлечь вкладчиков, они устанавливают высокие процентные ставки. При этом существует риск того, что они исчезнут с рынка и клиенты не смогут вернуть свои деньги.

Помимо этого, на рынке имеется большое число кооперативов, предлагающих вложить средства с высокой доходностью. Не следует доверять свои накопления подобным организациям, поскольку такие депозиты не застрахованы государством.

При выборе финансового учреждения для размещения вклада необходимо в первую очередь обращать внимание на следующие критерии:

- Участие в системе страхования вкладов. Если банк не зарегистрирован в системе, при отзыве лицензии или банкротстве ваши деньги могут исчезнуть вместе с ним

- Размер активов. При выборе банка стоит отдавать предпочтение тому, у которого сумма активов растет или стабильна. Отметим, что Центробанк не позволит разориться крупным банкам. Например, три коммерческих банка, имевшие финансовые трудности, перешли в собственность государства. Среди них Банк Открытие, Промсвязьбанк и Бинбанк. Эти кредитные организации не останавливали обслуживание, а вкладчики не потеряли свои деньги

- Структура и размер капитала. Лучше выбирать банки, размер уставного капитала которых составляет более 1 млрд рублей. Небольшие финансовые организации, в которых существенную часть финансов составляют привлеченные средства, являются недостаточно надежными и стабильными

- Финансовые результаты. Высокая чистая прибыль кредитной организации указывает на эффективность ее деятельности. Не стоит размещать свои деньги в банке, который несет убытки

- Репутация банка. Следует обратить внимание, выполняла ли кредитная организация свои обязательства перед клиентами в кризисные периоды. Компании, которая функционирует более 10 лет и сохранила чистую репутацию, можно доверять

- Данные из отзывов и новостей. Следует обратить внимание, не применял ли Центробанк особые меры к кредитной организации. Речь идет о временном запрете на прием депозитов

- Информация о собственниках. Финансовые организации, принадлежащие государству или крупному бизнесу, являются наиболее надежными. Поскольку такие владельцы в случае необходимости смогут изыскать средства на докапитализацию банка

- Рейтинги банка, присваиваемые крупными российскими и международными агентствами. Рекомендуется сравнить их с рейтингами других кредитных организаций

- Соблюдение нормативов Центробанка. Если кредитная организация их нарушает, то следует насторожиться

Кроме того, для вкладчика будет иметь значение расположение отделений и банкоматов финансового учреждения, а также возможности онлайн-банкинга.

Соответствие нормативам ЦБ

На сайте Банка России представлен раздел с данными о банках, где в разделах 3 и 4 формы 135 можно увидеть, как кредитная организация соблюдает нормативные требования.

1. Норматив достаточности капитала. Этот показатель демонстрирует, может ли банк за счет собственных средств возместить возможные финансовые потери от своих вложений не в ущерб клиентам. При его расчете все активы банка разделяют на группы по уровню риска и умножают на поправочные коэффициенты. Далее капитал финансовой организации делят на сумму взвешенных по риску активов и умножают на 100%. Показатель должен быть не менее 8%

2. Норматив мгновенной ликвидности. Показатель характеризует возможность кредитной организации справиться с обязательствами, которые она должна исполнить за один день (например, выдать деньги клиенту с его вклада или счета, закрыть вклад до востребования).

При его расчете берут сумму всех счетов до востребования и иных обязательств, которые могут быть предъявлены финансовой организации. Затем оценивают общий объем активов, которые банк может в течение дня перевести в наличные или безналичные деньги (к примеру, продать или отозвать со своих счетов в других кредитных организациях, взять из кассы).

3.Норматив текущей ликвидности. Показывает, в состоянии ли кредитная организация исполнить обязательства, которые у нее могут истребовать в течение 30 дней. Для его вычисления сумму активов, которые организация может перевести в наличные или безналичные деньги, делят на сумму всех счетов до востребования и обязательств, которые могут возникнуть в течение 30 дней, а после умножают на 100%. Показатель не может быть меньше 50%

Рейтинги агентств

Рейтинговые агентства оценивают риск дефолта организаций (включая банки) и государств. Дефолт финансовой организации означает, что она не сможет вернуть клиентам их деньги. По итогам проведенной оценки агентства присваивают рейтинги. Чем ниже рейтинг, тем выше риск дефолта.

Надежность банков оценивается по размеру прибыли, объему активов, количеству депозиторов, рентабельности и иным критериям. Наиболее достоверными считаются рейтинги по рентабельности и объему банковских активов. Рейтинги российских финансовых организаций составляются отечественными агентствами, такими как:

- Эксперт РА

- НРА

- Рус-Рейтинг

- AK&M

Сведения по самым крупным кредитным организациям вносятся в рейтинги международных агентств:

- Moody’s

- Fitch Ratings

- Standard & Poor’s

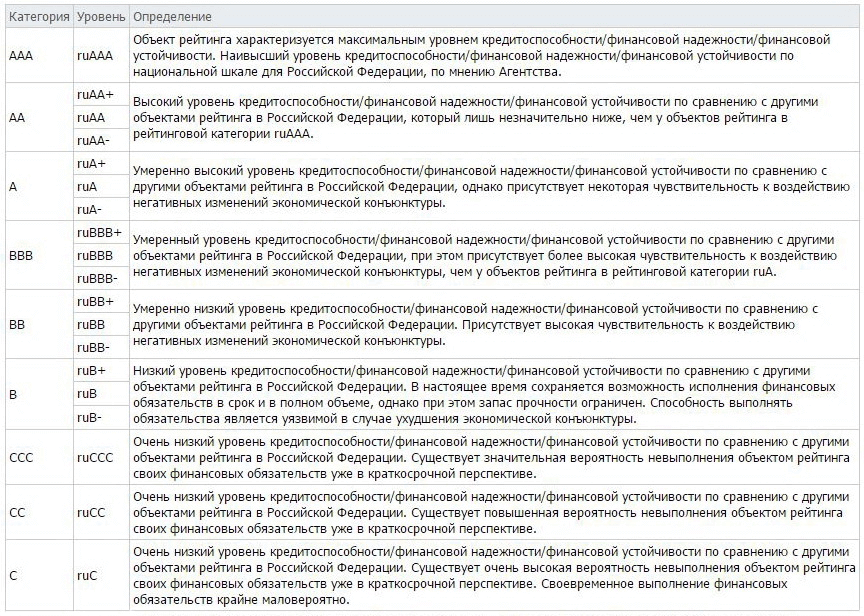

Отметим, что каждое агентство проводит расчеты по своей формуле. Рейтинг состоит из нескольких букв. К примеру, ААА, В или СС. Самый высокий рейтинг — ААА, а D — это дефолт. Каждый рейтинг имеет свою расшифровку.

В некоторых рейтингах также представлен прогноз. Он выражает ожидания агентства относительно последующих изменений в рейтинге банка. Например, прогноз «позитивный» означает, что рейтинг повысится, а «негативный» свидетельствует о том, что рейтинг в перспективе, вероятнее всего, снизится. Оценка банка будет наиболее адекватной, если место в рейтинге рассматривать в динамике.

Чем выше кредитный рейтинг, тем меньше риск того, что финансовая организация не сможет расплатиться по долгам. Если у банка отсутствует рейтинг или прослеживается его снижение, то клиента это должно насторожить. Отметим, что рейтинговые агентства присваивают рейтинг банкам, если они сами его запрашивают. Есть вероятность того, что если рейтинг не очень хороший, то финансовая организация его не опубликует.