НБКИ: в течение 2015 года индикаторы долговой нагрузки российских заемщиков снизились

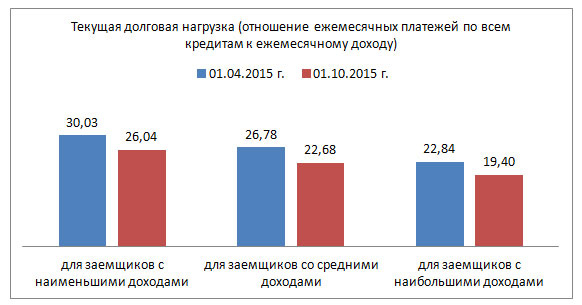

Национальное бюро кредитных историй (НБКИ) на основании данных от 3 500 тысяч российских кредиторов (банки, микрофинансовые организации, кредитные потребительские кооперативы) отмечает снижение индикаторов долговой нагрузки* российских заемщиков. Так, на 01.10.2015 года текущая долговая нагрузка (отношение ежемесячных платежей по всем кредитам к ежемесячному доходу или PTI - payment to income) среднего российского заемщика составила 22,70%, снизившись на 3,91 процентных пункта по сравнению с аналогичным показателем по состоянию на начало апреля 2015 года (26,61%). Необходимо отметить, что в 2015 году текущая долговая нагрузка снизилась для всех категорий заемщиков (Диаграмма 1). При этом наибольшее снижение показателя было зафиксировано в сегменте заемщиков со средними доходами – 4,1 п.п. Несколько менее значительное сокращение PTI отмечено в сегментах заемщиков с наименьшими (-3,99 п.п.) и наибольшими доходами (-3,44 п.п.).

Диаграмма 1. Текущая долговая нагрузка (PTI - payment to income)

Что касается динамики PTI в регионах, то она характеризуется разнонаправленностью. Так, почти в 50-ти российских регионах было зарегистрировано снижение долговой нагрузки:

- Амурская область (-15,0 п.п.)

- Республика Хакасия (-10,91 п.п.)

- Новгородская область (-10,32 п.п.)

- Республика Коми (-8,1 п.п.) и др

В то же время, в ряде регионов с развитым розничным кредитованием долговая нагрузка в течение 2015 года увеличивалась:

- Московская область (7,7 п.п.)

- Санкт-Петербург (6,61 п.п.)

- Москва (5,32 п.п.) (Таблица 1)

Также важно отметить, что, в соответствии с исследованием НБКИ, зависимость частных экономик российских граждан от кредитных средств остается на сравнительно низком уровне. Так, к концу 2015 года отношение остатка долга по всем кредитам к годовому доходу увеличилось крайне незначительно (на 0,07 п.п.) и составило 49,01%. Для сравнения, в странах с развитой ипотекой и розничным кредитованием данный показатель может достигать 100%.

Таблица 1. Динамика текущей долговой нагрузки (PTI) в регионах, в %

| Регион |

01.04.2015 |

01.10.2015 |

Изменение PTI в п.п |

| Амурская область |

43,57 |

28,57 |

-15 |

| Республика Хакасия |

40,91 |

30,00 |

-10,91 |

| Новгородская область |

36,33 |

26,01 |

-10,32 |

| Республика Коми |

31,79 |

23,69 |

-8,1 |

| Архангельская область |

34,1 |

26,66 |

-7,44 |

| Республика Бурятия |

38 |

31,01 |

-6,99 |

| Сахалинская область |

35,72 |

29,23 |

-6,49 |

| Воронежская область |

32,82 |

26,75 |

-6,07 |

| Мурманская область |

33,01 |

27,04 |

-5,97 |

| Томская область |

31,32 |

25,58 |

-5,74 |

| Камчатский край |

35,65 |

30,07 |

-5,58 |

| Республика Марий Эл |

32,2 |

27,19 |

-5,01 |

| Республика Карелия |

32,75 |

27,86 |

-4,89 |

| Алтайский край |

33,55 |

28,73 |

-4,82 |

| Тюменская область |

33,87 |

29,36 |

-4,51 |

| Волгоградская область |

30,58 |

26,13 |

-4,45 |

| Республика Удмуртия |

33,41 |

29,64 |

-3,77 |

| Республика Мордовия |

31,51 |

28,11 |

-3,4 |

| Пензенская область |

30,23 |

26,88 |

-3,35 |

| Иркутская область |

32,67 |

29,37 |

-3,3 |

| Калужская область |

30,24 |

27,02 |

-3,22 |

| Красноярский край |

32,95 |

29,76 |

-3,19 |

| Астраханская область |

31,74 |

29,28 |

-2,46 |

| Калининградская область |

29,68 |

27,27 |

-2,41 |

| Костромская область |

30,02 |

27,71 |

-2,31 |

| Вологодская область |

31,12 |

28,90 |

-2,22 |

| Оренбургская область |

33,82 |

31,63 |

-2,19 |

| Брянская область |

27,93 |

25,81 |

-2,12 |

| Приморский край |

30,06 |

28,02 |

-2,04 |

| Республика Адыгея |

28,59 |

26,59 |

-2 |

| Республика Татарстан |

30,75 |

28,88 |

-1,87 |

| Ульяновская область |

30,25 |

28,53 |

-1,72 |

| Ивановская область |

27,98 |

26,31 |

-1,67 |

| Краснодарский край |

27,45 |

25,88 |

-1,57 |

| Владимирская область |

30,13 |

28,64 |

-1,49 |

| Омская область |

32,87 |

31,39 |

-1,48 |

| Республика Башкортостан |

31,1 |

29,65 |

-1,45 |

| Хабаровский край |

30,55 |

29,13 |

-1,42 |

| Кировская область |

30,17 |

28,84 |

-1,33 |

| Челябинская область |

29,66 |

28,34 |

-1,32 |

| Липецкая область |

29,38 |

28,07 |

-1,31 |

| Новосибирская область |

30,87 |

29,71 |

-1,16 |

| Ставропольский край |

28,71 |

27,63 |

-1,08 |

| Псковская область |

29,03 |

28,43 |

-0,6 |

| Саратовская область |

27,85 |

27,46 |

-0,39 |

| Белгородская область |

32,08 |

31,71 |

-0,37 |

| Пермский край |

27,87 |

27,74 |

-0,13 |

| Смоленская область |

25,78 |

26,37 |

0,59 |

| Рязанская область |

26,43 |

27,14 |

0,71 |

| Самарская область |

27,45 |

28,22 |

0,77 |

| Курская область |

28,25 |

29,14 |

0,89 |

| Кемеровская область |

31,3 |

32,22 |

0,92 |

| Свердловская область |

26,98 |

27,95 |

0,97 |

| Орловская область |

28,44 |

29,54 |

1,1 |

| Тульская область |

26,69 |

27,97 |

1,28 |

| Ростовская область |

26,47 |

27,87 |

1,4 |

| Курганская область |

30,26 |

31,74 |

1,48 |

| Нижегородская область |

26,39 |

28,24 |

1,85 |

| Республика Калмыкия |

31,74 |

33,77 |

2,03 |

| Ярославская область |

25,33 |

27,51 |

2,18 |

| Тверская область |

23,81 |

26,05 |

2,24 |

| Забайкальский край |

32,93 |

35,97 |

3,04 |

| Тамбовская область |

26,82 |

30,51 |

3,69 |

| Ленинградская область |

23,48 |

28,05 |

4,57 |

| Москва |

21,89 |

27,21 |

5,32 |

| Санкт-Петербург |

23,37 |

29,98 |

6,61 |

| Московская область |

21,16 |

28,86 |

7,7 |

НБКИ исследует долговую нагрузку российских заемщиков с 2014 года. Для этого была разработана уникальная методика персонализированного сопоставления кредитной нагрузки (ежемесячные платежи и остаток долга по всем типам кредитных обязательств, количество действующих кредитов и т.п.) с доходами, скорректированными с данными рынка труда, учитывающих регион, стаж, профессию, отрасль занятости заемщика. Методика и первые результаты исследования были представлены профессиональным кредиторам, экспертам Банка России и профильных министерств осенью 2014 года и получила высокую оценку специалистов. Исследование «Анализ долговой нагрузки российских заемщиков» выпускается два раза в год и предназначено для использования в кредитных подразделениях финансовых институтов для корректировки кредитных политик и для оценки рыночной конъюнктуры.