Финансисты пересматривают рекламную политику

На фоне растущей закредитованности населения и сложно прогнозируемой экономической обстановки, финансовые организации, в основном, сокращают рекламные бюджеты. Акцент в коммуникациях смещается в сторону вкладов. Из медиа банки и МФО предпочитают прессу и наружную рекламу. Требования к эффективности кампаний повышаются.

По данным Росстата и Центробанка, в первом полугодии 2014 года рост кредитного портфеля в банковской рознице впервые превысил приток вкладов. Объем депозитов в банках снижается, а до 92% выданных кредитов уходит не на потребление, а на погашение уже существущих задолженностей. Последнее не спасает банковский сектор от растущей просроченной задолженности. По прогнозам, во втором полугодии ситуация принципиально не изменится: население займет больше, чем принесет на депозиты, но это не приведет к росту потребльской активности.

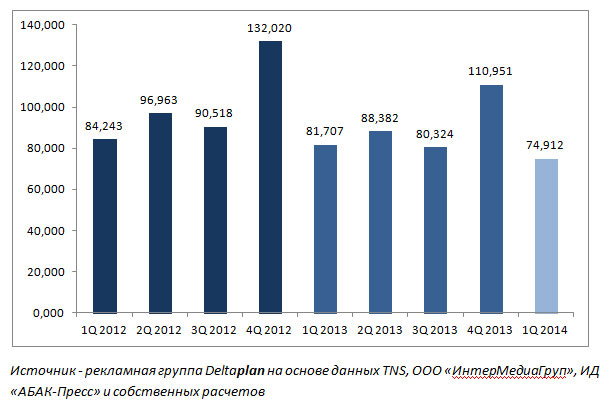

Рекламная группа Deltaplan проанализировала, как эти факторы влияют на коммуникационную активность финансовых учреждений. Была исследована рекламная деятельность банков и микрофинансовых организаций на территории Екатеринбурга в 2012-14 гг. Основная тенденция в этом периоде - постепенное сокращение объема рекламы. Если в первом квартале 2012 года финансовый сектор потратил на продвижение в Екатеринбурге 84.243 млн руб., то за аналогичный период 2013 года рекламные расходы сократились на 3%, а в январе-марте текущего года - еще на 9% и составили 74.912 млн руб. (см. Диаграмму 1)

Диаграмма 1. Объем рекламных бюджетов банков и МФО, направленных на рекламу в Екатеринбурге, 2012-2014 гг.

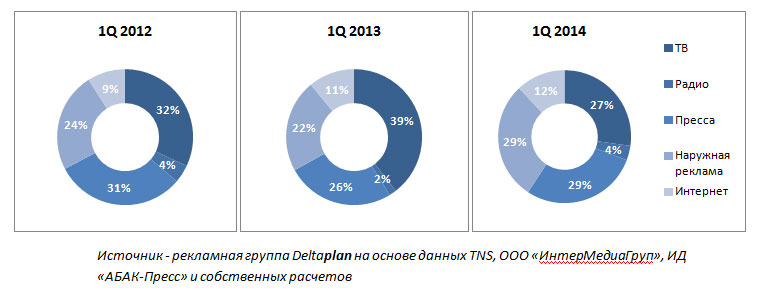

Меняется не только объем рекламного рынка финансовых услуг, но и его структура. Сокращается доля наиболее затратного носителя – телевидения, применение которого эффективно при запуске масштабных охватных кампаний, когда в пересчете на стоимость контакта оно способно предложить минимальную цену.

Однако число таких кампаний сокращается, ими еще пользуются «варяги» или федералы, заходящие в новый для себя регион, но их число для Екатеринбурга подходит к концу. В результате доля телевидения в рекламных бюджетах банков сократилась с 32% в 2012 году до 27% в 2014. Сократилась и доля прессы, хотя и не столь значительно (с 31% до 29%).

Стоит отметить, что это падение произошло, в основном, за счет массовых изданий, объем банковской рекламы в деловой прессе более стабилен, хотя и имеет тенденцию к постепенному снижению.

Доля наружной рекламы в финансовой рекламе выросло, однако не за счет того, что банки стали активнее использовать этот носитель. Интерес остался прежним, зато выросли цены, а вместе с ними и доля этого медиа (с 24% до 29%). Как и прежде, финансовые организации используют наружную рекламу, по большей части, не для охвата, а в навигационных целях, размещаясь рядом со своими отделениями.

Колебания в доле радиорекламы (с 4% в 2012 году до 2% в 2013 и вновь к 4% в 2014) объясняются сравнительно небольшими объемами этого сегмента. Активность даже небольшого числа игроков влияет на долю всего медиа. Так, снижение 2013 года объяснялось тем, что свою кампанию на радио сократил «Мигкредит», активно использовавший этот носитель в 2012 году. В 2014 радиорекламу более активно стали использовать сразу несколько банков, по отдельности повышение было незначительным, но в целом этого привело в двукратному увеличению доли радио. Что касается самого перспективного канала коммуникаций – интернета – банки до сих пор его «распробывают».

Консерватизм вкупе с нынешней нестабильностью заморозил бюджеты интернета в текущем году на уровне 2013 года, однако еще год назад, интернет был одним из немногих носителей, которые росли. Практически все банки осознали необходимость работы с актуальным спросом на кредитные продукты через традиционные инструменты (контекстная реклама, seo).

Однако основной пласт инструментов интернет-маркетинга банками пока не освоен. Не всегда грамотно строится работа в сфере лидогенерации, практически никто не дополняет ТВ-рекламу видеорекламой в интернете, хотя это как раз позволяет совместить преимущества телевизионной рекламы и возможности таргетинга, коими обладает интернет. Можно предположить, что по мере развития экономической ситуации и возрастанию требований к эффективности каждого из носителей, потенциал интернета в банковской рекламе будет реализован, и его доля в структуре бюджетов на продвижение увеличится.

Диаграмма 2. Распределение рекламных источников банков и МФО в Екатеринбурге, 2012-2014 гг.

Трансформации подверглась не только медийная, но и продуктовая структура финансовой рекламы. Учитывая высокий уровень закредитованности населения, акценты сместились с рекламы займов на рекламу вкладов. Хотя большая часть бюджетов по-прежнему тратится на продвижение кредитных продуктов. На их долю в первом квартале текущего года пришлось 44% против 60% и 62% в первых кварталах 2012 и 2013 гг., соответственно.

Доля же вкладов выросла с 17% в 2012 году до 24% - в текущем. Микрокредиты занимают 15% в общем объеме рекламы. В топ-10 банков лидеров по медиадавлению в Екатеринбурге кардинальных изменений не произошло.

По-прежнему, шесть из десяти банков – федеральные структуры, на чьи позиции в рейтинге влияют не только объемы региональной рекламы, но и давление оказываемое через рекламу на национальном телевидении. Правда, состав шестерки обновился, на смену Хоум Кредит Банку, Банку «Открытию» и «Ренессанс Кредиту» пришли «МТС Банк», «Бинбанк» и «ТКС Банк». Что касается региональных банков, то в рейтинге стало на один местный банк меньше (выбыл банк «Кольцо Урала»), зато в десятке появился банк из соседнего региона (Банк «Югра»).

Параллельно с сокращением рекламных бюджетов финансовый сектор в Екатеринбурге демонстрирует и еще одну тенденцию – финансисты повышают требования к эффективности коммуникаций. Это пока не отражается в цифрах, однако прослеживается в подходах к организации тендеров, в попытках перейти от системы «мы всегда так делали» или «нравится – не нравится» к четким и обоснованным решениям, принимаемым на основании данных исследований и медиаизмерений. Последнее не может не радовать, так как позволяет надеяться, что сокращение количества финансовой рекламы приведет к повышению ее качества и будет способствовать развитию отрасли.