Задолженности по розничным кредитам

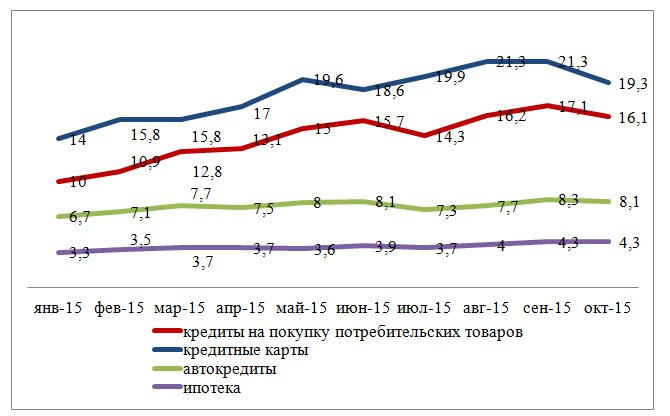

По данным 3350 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), пик просроченной задолженности по розничным кредитам пришелся на август-сентябрь 2015 года. Именно в этот период были зафиксированы максимальные показатели коэффициента просроченной задолженности (КП) по всем видам розничных кредитов:

- по кредитам на покупку потребительских товаров – 21,3%

- по кредитным картам – 17,1%

- по автокредитам – 8,3%

- по ипотеке – 4,3%

При этом, уже в октябре рекордные значения просрочки по банковским кредитам пошли на спад: по кредитам на покупку потребительских товаров КП снизился на 2 процентных пункта, по кредитным картам – на 1 п.п., по автокредитам – 0,2 п.п., а по ипотеке остался на прежнем уровне (Диаграмма 1). Диаграмма 1. Динамика коэффициента просроченной задолженности (01.01.2015 – 01.11.2015г.)*

*- отношение суммы просроченной задолженности 30+ по определенному виду кредитов к общему объему портфеля кредитов данного вида

Таблица 1. Динамика коэффициента просроченной задолженности по кредитам на покупку потребительских товаров по регионам РФ, в %

| По регионам | дек 2014 | март 2015 | июнь 2015 | сент 2015 | окт 2015 | |

| 1 | Ненецкий автономный округ | 3,3 | 3,8 | 5,2 | 5,5 | 6,2 |

| 2 | Чукотский автономный округ | 3,8 | 5 | 6,1 | 8,4 | 8,2 |

| 3 | Ямало-Ненецкий автономный округ | 3,6 | 5,1 | 8 | 8,6 | 8,6 |

| 4 | Чеченская республика | 6,7 | 8 | 8,6 | 9 | 9,4 |

| 5 | Ханты-Мансийский АО - Югра | 5,1 | 6,7 | 9 | 9,9 | 9,6 |

| 6 | г. Москва | 9 | 8,5 | 9,9 | 13,9 | 9,7 |

| 7 | Камчатский край | 5,3 | 7,7 | 8,8 | 10,4 | 10,3 |

| 8 | Республика Алтай | 7 | 10,3 | 13,6 | 13,5 | 11,5 |

| 9 | Республика Мордовия | 8 | 10,1 | 11,9 | 12,6 | 12 |

| 10 | Костромская область | 8,5 | 10,8 | 12,7 | 11,8 | 12,1 |

| 11 | Московская область | 11,2 | 11,9 | 13,7 | 14,1 | 12,8 |

| 12 | Республика Саха (Якутия) | 7,6 | 9,8 | 10,8 | 13,1 | 13 |

| 13 | Республика Татарстан | 8,2 | 10,1 | 12,9 | 13,5 | 13,6 |

| 14 | Амурская область | 9,2 | 10,8 | 12,2 | 14,1 | 13,7 |

| 15 | Магаданская область | 9,2 | 11,5 | 14,5 | 15,6 | 14,2 |

| 16 | Республика Северная Осетия-Алания | 6,8 | 9,5 | 11,6 | 13,8 | 14,3 |

| 17 | Мурманская область | 9,5 | 11,1 | 13,9 | 14,7 | 14,5 |

| 18 | г. Санкт-Петербург | 10 | 12,2 | 14,7 | 15,3 | 14,7 |

| 19 | Ленинградская область | 9,6 | 12,1 | 13,9 | 16,2 | 15 |

| 20 | Томская область | 8,9 | 11,5 | 14,1 | 15,5 | 15,1 |

| 21 | Тульская область | 9,3 | 11,6 | 14,1 | 15,2 | 15,1 |

| 22 | Удмуртская Республика | 9,2 | 11,5 | 14,8 | 15,4 | 15,1 |

| 23 | Республика Марий Эл | 9,8 | 12,2 | 14,6 | 15,1 | 15,2 |

| 24 | Чувашская Республика | 9,3 | 11,8 | 14,6 | 15,3 | 15,2 |

| 25 | Архангельская область | 10 | 12,2 | 14,9 | 15,2 | 15,3 |

| 26 | Хабаровский край | 10 | 12,6 | 15 | 16,1 | 15,6 |

| 27 | Республика Тыва | 9,7 | 12,7 | 15,8 | 15,6 | 15,6 |

| 28 | Алтайский край | 10,9 | 14 | 16,4 | 17 | 15,8 |

| 29 | Калининградская область | 10,8 | 13,4 | 16,6 | 17,3 | 15,8 |

| 30 | Республика Дагестан | 12,6 | 15,1 | 17,5 | 17,4 | 15,8 |

| 75 | Новгородская область | 14,5 | 19 | 21,2 | 21,7 | 21,5 |

| 76 | Рязанская область | 14,1 | 16,3 | 20,2 | 21,5 | 22 |

| 77 | Брянская область | 12,9 | 17,1 | 20,2 | 21,7 | 22,3 |

| 78 | Ульяновская область | 14,2 | 17,4 | 21 | 21,7 | 22,8 |

| 79 | Ставропольский край | 13,5 | 17,3 | 21 | 22,6 | 23,3 |

| 80 | Астраханская область | 14,5 | 18 | 22 | 22,8 | 23,8 |

| 81 | Кабардино-Балкарская Республика | 16,6 | 19,9 | 26,6 | 27,5 | 25 |

| 82 | Республика Бурятия | 12,9 | 16,7 | 20,9 | 24,3 | 25,4 |

| 83 | Республика Ингушетия | 21,9 | 22,7 | 24,2 | 28,6 | 27,7 |

| 84 | Республика Карачаево-Черкессия | 19,4 | 20,8 | 27,5 | 29,5 | 33,5 |

Таблица 2. Динамика коэффициента просроченной задолженности по кредитным картам по регионам РФ, в %

| По регионам | дек 2014 | март 2015 | июнь 2015 | сен 2015 | окт 2015 | |

| 1 | г. Москва | 6,6 | 6,4 | 9 | 10,3 | 8,5 |

| 2 | г. Санкт-Петербург | 7,2 | 7,9 | 9,7 | 11,3 | 10,2 |

| 3 | Чукотский автономный округ | 7,5 | 7,5 | 10,8 | 14,4 | 11,5 |

| 4 | Камчатский край | 7,2 | 9,6 | 10,1 | 12,1 | 12 |

| 5 | Ямало-Ненецкий автономный округ | 6,5 | 7,6 | 9,1 | 13,8 | 12,6 |

| 6 | Ханты-Мансийский АО - Югра | 8,2 | 9,6 | 12,2 | 14,3 | 12,7 |

| 7 | Ненецкий автономный округ | 12,3 | 11,9 | 11,2 | 13,7 | 13,8 |

| 8 | Московская область | 10,9 | 10,8 | 14,4 | 16,3 | 13,8 |

| 9 | Магаданская область | 11,9 | 11,6 | 12,1 | 14,4 | 14,4 |

| 10 | Сахалинская область | 11 | 13,4 | 14,6 | 16,4 | 14,6 |

| 11 | Республика Саха (Якутия) | 10 | 13,7 | 14,9 | 17,8 | 15,7 |

| 12 | Приморский край | 12,2 | 14,8 | 16,6 | 18,5 | 16,2 |

| 13 | Калужская область | 13,1 | 14,1 | 16,6 | 18,7 | 17,1 |

| 14 | Хабаровский край | 12 | 15,7 | 16,7 | 18,8 | 17,7 |

| 15 | Новосибирская область | 13 | 15,1 | 18 | 21,9 | 17,8 |

| 16 | Свердловская область | 13,3 | 15,6 | 17,6 | 20,8 | 17,8 |

| 17 | Калининградская область | 13,6 | 15,8 | 20,4 | 21,9 | 17,9 |

| 18 | Архангельская область | 13 | 15,4 | 18,9 | 20,2 | 18 |

| 19 | Томская область | 14 | 16,2 | 19,5 | 22,4 | 18 |

| 20 | Удмуртская Республика | 13,6 | 15,9 | 18,5 | 21,5 | 18,4 |

| 21 | Ленинградская область | 12,8 | 15 | 17,3 | 20,1 | 18,5 |

| 22 | Нижегородская область | 14,1 | 15,7 | 18,7 | 20,6 | 19,1 |

| 23 | Самарская область | 14,2 | 15,4 | 19 | 21,9 | 19,1 |

| 24 | Республика Марий Эл | 14,9 | 16 | 19,7 | 21,2 | 19,1 |

| 25 | Мурманская область | 13,5 | 15,6 | 19,1 | 21,4 | 19,3 |

| 26 | Тульская область | 14,7 | 15,7 | 18,8 | 21 | 19,5 |

| 27 | Амурская область | 13 | 16,5 | 16,7 | 19,6 | 19,8 |

| 28 | Республика Татарстан | 14,9 | 16,6 | 20 | 22,3 | 19,9 |

| 29 | Ярославская область | 16,2 | 17,4 | 21,1 |