Рынок кредитования МСП

В первом квартале 2015 года состояние рынка кредитования МСП в России продолжило ухудшаться – все основные показатели продемонстрировали отрицательную динамику. Объем выданных за январь-март 2015 года кредитов снизился в сравнении с аналогичным периодом прошлого года на 36,2% и составил 1,17 трлн рублей – то есть оказался на уровне показателей 2011 года. Портфель задолженности по итогам трех первых месяцев года составил 4,84 трлн рублей.

С начала 2015 года он потерял уже 5,4% или 277 млрд рублей. В первую очередь данное сокращение обусловлено слабой динамикой выдач новых кредитов: большая часть кредитов, выдающихся на рынке – краткосрочные, на срок до 1 года (на эту категорию по итогам 2014 года пришлось свыше 70% объема выдач), поэтому замедление притока новых кредитов практически сразу сказывается на размерах портфеля.

Объем просроченной задолженности МСП неуклонно растет с начала года: по данным Банка России, он прибавил за 3 месяца почти 60 млрд рублей и составляет 454 млрд рублей или 9,4% портфеля (+1,7 процентного пункта с начала года). Сильнее всего уровень платежной дисциплины снизился в Северо-Западном (доля просроченной задолженности прибавила 3,25 п.п. и составила 11,7%) и Северо-Кавказском федеральных округах (+2,63 п.п. и составила 11,3%).

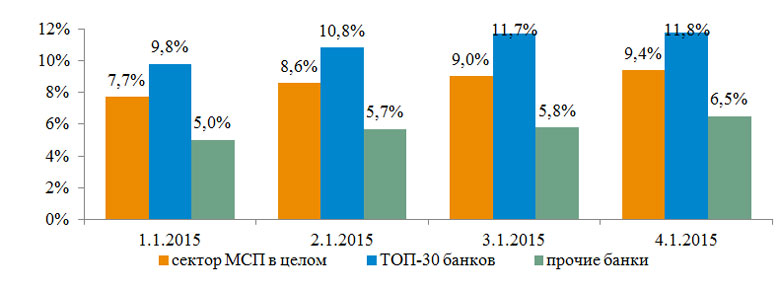

Диаграмма 1. Уровень просроченной задолженности в портфелях

Основной объем просроченной задолженности – почти 70% – приходится на 30 крупнейших по размеру активов кредитных организаций, в то время как их доля в совокупном портфеле задолженности сектора МСП не превышает 55%. Уровень просроченной задолженности в этой группе вырос с начала года на 2 п.п. и составляет 11,8% портфеля.

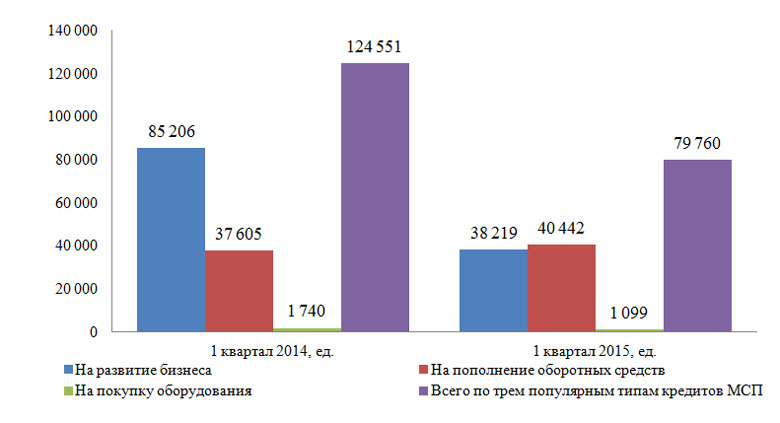

По данным Национального бюро кредитных историй (НБКИ), консолидирующего информацию от 3-х тысяч кредиторов, микрофинансовые институты, наибольшее сокращение выдач новых кредитов МСП произошло в секторе кредитов на развитие бизнеса (-55,15% по сравнению с 1-м кварталом 2014 г.). При этом кредитов на пополнение оборотных средств выдано на 7,54% больше, чем за аналогичный период прошлого года.

Диаграмма 2. Выдачи новых кредитов МСП по типам кредитов, в штуках

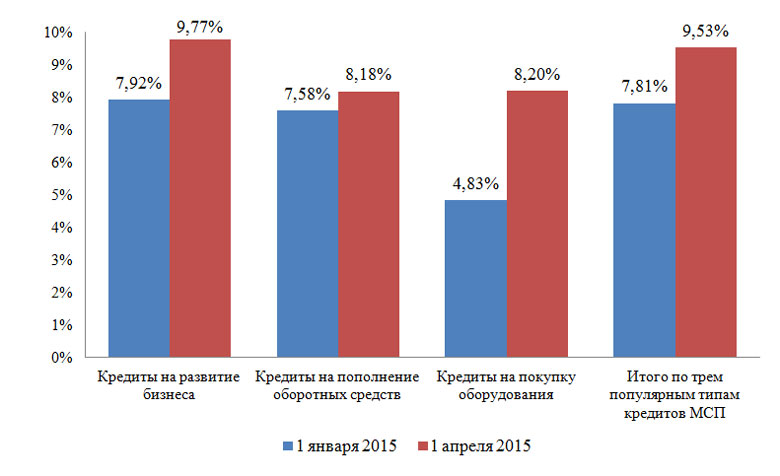

Диаграмма 3. Изменение доли просроченных кредитов МСП по типам кредитов

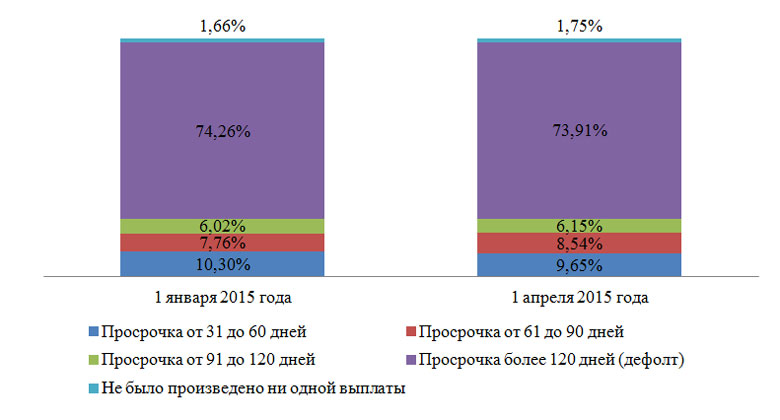

Диаграмма 4. Структура просроченной задолженности заемщиков - МСП (по количеству просроченных кредитов) по срокам просрочки