Россияне со средними доходами закредитованы и уязвимы

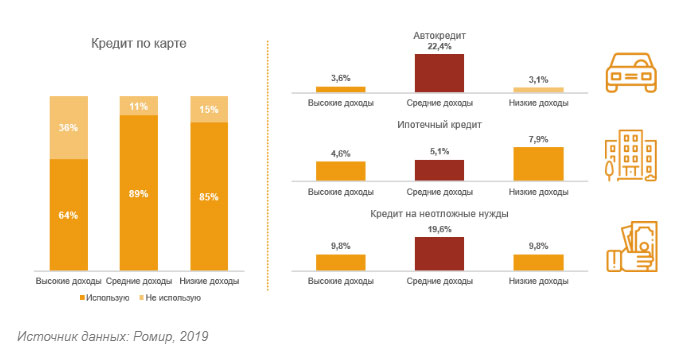

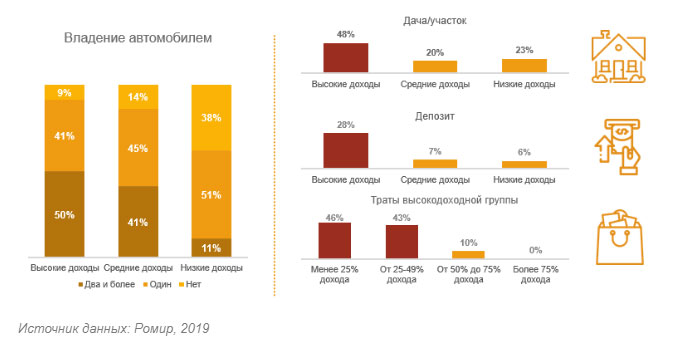

89% россиян из группы со средними доходами регулярно пользуются кредитной картой. 22% респондентов из среднедоходной страты обременены автокредитом, а 20% - кредитом на неотложные нужды. Говоря о россиянах с высокими доходами, стоит отметить, что половина из них (50%) владеет как минимум двумя автомобилями, а четверо из десяти (41%) – одним. Кроме того, 48% из них имеет собственную дачу или загородный участок, а 28% - депозит в банке.

Исследовательский холдинг Ромир на основе данных собственной скан-панели домохозяйств Consumer Scan Panel* провел исследование россиян на тему уровня жизни различных доходных страт, в частности высоко- и среднедоходных.

Для анализа данных Romir Consumer Scan Panel все россияне подразделяются на группы, в зависимости от своего дохода: низкодоходный, среднедоходный и высокодоходный сегменты. Помимо самоопределения домохозяйств как относящихся к какой-либо из групп (путем ответа на ряд вопросов, на основе которых и происходит привязка к одной из доходных страт), учитывается также их доля расходов на еду от общих трат домохозяйства.

Так, к слою населения с низкими доходами относятся домохозяйства, у которых доля расходов на еду превышает 30% от суммарных расходов. У граждан среднедоходной страты расходы на еду – от 20% до 30%, а у высокодоходной – менее 20%.

Основываясь на данных панели, можно говорить о том, что 11% россиян обладают высокими доходами, 17% - средними, а 72% относятся к низкодоходному сегменту.

Диаграмма 1. Распределение групп по доходам

Говоря о закредитованности россиян, уместнее анализировать группу со средними доходами, т. к. именно среднедоходный слой наиболее закредитован и уязвим. Так, 89% населения со средним уровнем дохода регулярно пользуется кредитными картами (см. Гистограмму 1). 22% граждан этой же категории обременены автокредитом. Каждый пятый россиянин (20%) со средним доходом выплачивает кредит на неотложные нужны. В ипотечном же кредитовании разрыв между стратами не такой существенный, как в других видах задолженности.

Гистограмма 1. Закредитованность населения

В отличие от группы со средними доходами, высокодоходная страта защищена сбережениями и собственностью. Так, каждый второй гражданин с высоким доходом (50%) владеет двумя или более автомобилями (см. Гистограмму 2). Для сравнения, в низкодоходном сегменте данный показатель равен 11%. Также половина граждан из слоя с высокими доходами (48%) владеет дачей или загородным участком. У 28% россиян высокодоходной страты имеется депозит в банке, 46% тратят менее 25% собственного дохода, а еще 42% - от 25% до 49% дохода.

Гистограмма 2. Уровень жизни доходных групп

Результаты исследования комментирует президент исследовательского холдинга Ромир, доктор социологических наук Андрей Милёхин: «Средний класс ожидаемо оказался наиболее закредитованной группой населения. С одной стороны, это позволяет им быстро приобретать автомобили или крупные покупки, с другой же, они наиболее чувствительны к любым торможениям и потрясениям экономики. В целом мы продолжаем наблюдать снижение интереса россиян к потребительским кредитам и кредитам на неотложные нужды».

*Исследовательская скан-панель домохозяйств Romir Scan Panel основана на данных потребления 40 000 россиян, 15 000 домохозяйств в 220 городах с населением от 10 тысяч человек, репрезентирующих покупательское и потребительское поведение жителей городов России. Участники панели сканируют QR-коды с чеков. Данные сканирования в онлайн режиме поступают в базу данных скан-панели.

Ромир – крупнейший российский частный холдинг, специализирующийся на маркетинговых, медиа и социально-экономических исследованиях. Компания располагает широкой собственной региональной сетью в России и странах ближнего зарубежья. Ромир является эксклюзивным представителем международных исследовательских ассоциаций Gallup International и GlobalNR в России и СНГ, география исследований охватывает более сорока государств.