Динамика просроченной задолженности в 2017 году

По информации 4 100 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в 2017 году темпы роста просроченной задолженности почти по всем видам розничных кредитов (кроме кредитных карт) существенно снизились. При этом лидерами сокращения просрочки стали потребкредиты и ипотека.

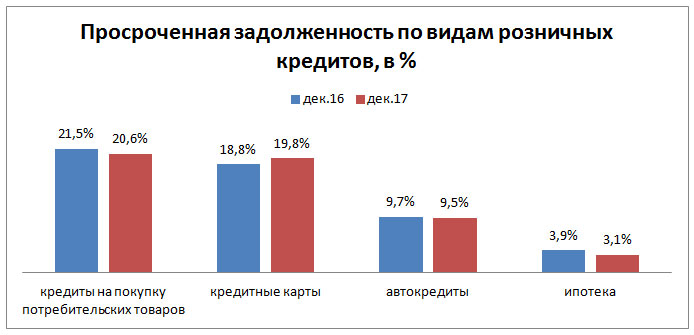

Так, в декабре 2017 года доля просроченной задолженности свыше 30 дней к общему объему действующих кредитов по кредитам на покупку потребительских товаров составила 20,6%, сократившись на 0,8 процентных пункта (п.п.) (в декабре 2016 г. – 21,5%). За прошедший год на те же 0,8 п.п. сократилась и просрочка по ипотеке, в декабре 2017 года она составила 3,1%. В свою очередь просрочка по автокредитам снизилась на 0,2 п.п. до 9,5%. При этом просрочка свыше 30 дней по кредитным картам за этот период выросла на 1,0 п.п. до 19,8% (Диаграмма 1).

Диаграмма 1. Динамика просроченной задолженности свыше 30 дней по видам розничным кредитов в 2016-2017 гг.

В 2017 году самая серьезная динамика сокращения доли просроченной задолженности к общему объему действующих потребкредитов (среди 30 регионов-лидеров по объемам данного вида розничного кредитования) отмечена в Омской (-4,9 п.п.) и Самарской (-3,5 п.п.) областях, а также Ставропольском крае (-3,4 п.п.), а рост данного показателя – в Ханты-Мансийском АО (+2,1 п.п.), Иркутской (+1,5 п.п.) и Кемеровской (+1,2 п.п.). В Москве за прошедший год данный показатель вырос на 0,2 п.п., а в Санкт-Петербурге остался неизменным (Таблица 1).

В свою очередь, в сегменте ипотеки лидерами снижения просрочки свыше 30 дней стали Пермский край (-1,6 п.п.), Москва (-1,0 п.п.), Московская область (-0,9 п.п.), а также Кемеровская и Ленинградская (-0,7 п.п.) области. В Ханты-Мансийском АО и Кировской области за прошедший год уровень просрочки не изменился. В Санкт-Петербурге данный показатель снизился на 0,6 п.п.(Таблица 2).

Доля просрочки по кредитным картам сильнее всего снизилась в Республике Бурятия (-2,1 п.п.), Красноярском крае (-1,5 п.п.) и Ханты-Мансийском АО (-1,4 п.п.), а больше всего выросла - в Алтайском (+4,2 п.п.) и Ставропольском (+3,6 п.п.) краях, а также в Омской и Кемеровской областях (+3,5 п.п.). В Москве и Санкт-Петербурге данный показатель вырос на 1,0 и 0,7 п.п. соответственно (Таблица 3).

В сегменте автокредитования самую серьезную динамику сокращения доли просрочки продемонстрировали Пермский край (-1,7 п.п.), Архангельская область (-1,2 п.п.), а также республики Башкортостан и Удмуртия (-1,0 п.п.), а самый большой рост – Тюменская область и Краснодарский край (+0,9 п.п.), а также Владимирская область (+0,6 п.п.). В Москве данный показатель вырос на 0,1 п.п., а в Санкт-Петербурге снизился на 0,6 п.п. (Таблица 4).

Таблица 1. Динамика доли просрочки свыше 30-ти дней к общему объему кредитов на покупку потребительских товаров в РФ в 2016-2017 гг. (среди 30 регионов - лидеров по объемам кредитования данного типа), в процентных пунктах

| По регионам | декабрь 2016 | декабрь 2017 | Изменение, в п.п. | |

| 1 | Омская область | 30,6 | 25,7 | -4,9 |

| 2 | Самарская область | 23,9 | 20,4 | -3,5 |

| 3 | Ставропольский край | 28,9 | 25,5 | -3,4 |

| 4 | Владимирская область | 24,5 | 21,6 | -2,9 |

| 5 | Краснодарский край | 24,4 | 21,5 | -2,8 |

| 6 | Белгородская область | 23,3 | 20,6 | -2,7 |

| 7 | Саратовская область | 26,0 | 23,4 | -2,7 |

| 8 | Ростовская область | 25,9 | 23,3 | -2,6 |

| 9 | Архангельская область | 19,7 | 17,3 | -2,4 |

| 10 | Воронежская область | 24,3 | 22,0 | -2,3 |

| 11 | Волгоградская область | 26,0 | 23,8 | -2,2 |

| 12 | Приморский край | 23,4 | 21,7 | -1,7 |

| 13 | Республика Башкортостан | 24,7 | 23,2 | -1,5 |

| 14 | Оренбургская область | 23,5 | 22,2 | -1,3 |

| 15 | Удмуртская Республика | 18,8 | 17,5 | -1,3 |

| 16 | Московская область | 17,5 | 16,4 | -1,1 |

| 17 | Пермский край | 23,4 | 22,5 | -0,9 |

| 18 | Челябинская область | 21,7 | 20,9 | -0,8 |

| 19 | Ленинградская область | 20,4 | 20,1 | -0,4 |

| 20 | Алтайский край | 21,9 | 21,6 | -0,3 |

| 21 | Свердловская область | 20,7 | 20,6 | -0,2 |

| 22 | Нижегородская область | 20,4 | 20,3 | -0,1 |

| 23 | г. Санкт-Петербург | 20,3 | 20,3 | 0,0 |

| 24 | г. Москва | 14,9 | 15,1 | 0,2 |

| 25 | Республика Татарстан | 17,0 | 17,2 | 0,2 |

| 26 | Красноярский край | 25,6 | 25,8 | 0,2 |

| 27 | Новосибирская область | 20,1 | 20,4 | 0,3 |

| 28 | Кемеровская область | 24,4 | 25,6 | 1,2 |

| 29 | Иркутская область | 26,5 | 28,0 | 1,5 |

| 30 | Ханты-Мансийский АО - Югра | 11,0 | 13,1 | 2,1 |

Таблица 2. Динамика доли просрочки свыше 30-ти дней к общему объему ипотечных кредитов в РФ в 2016- 2017 гг. (среди 30 регионов - лидеров по объемам кредитования данного типа), в процентных пунктах

| По регионам | декабрь 2016 | декабрь 2017 | Изменение, в п.п. | |

| 1 | Пермский край | 5,6 | 4,0 | -1,6 |

| 2 | г. Москва | 5,5 | 4,6 | -1,0 |

| 3 | Московская область | 5,6 | 4,7 | -0,9 |

| 4 | Кемеровская область | 3,4 | 2,7 | -0,7 |

| 5 | Ленинградская область | 3,5 | 2,8 | -0,7 |

| 6 | Удмуртская Республика | 3,3 | 2,7 | -0,6 |

| 7 | Волгоградская область | 3,5 | 2,9 | -0,6 |

| 8 | г. Санкт-Петербург | 4,1 | 3,5 | -0,6 |

| 9 | Красноярский край | 4,0 | 3,4 | -0,6 |

| 10 | Омская область | 2,9 | 2,3 | -0,6 |

| 11 | Воронежская область | 2,8 | 2,2 | -0,5 |

| 12 | Алтайский край | 3,5 | 2,9 | -0,5 |

| 13 | Иркутская область | 4,4 | 3,9 | -0,5 |

| 14 | Республика Башкортостан | 3,6 | 3,2 | -0,4 |

| 15 | Ростовская область | 3,0 | 2,7 | -0,4 |

| 16 | Нижегородская область | 3,3 | 3,0 | -0,3 |

| 17 | Новосибирская область | 2,9 | 2,5 | -0,3 |

| 18 | Республика Татарстан | 2,3 | 2,0 | -0,3 |

| 19 | Приморский край | 3,0 | 2,7 | -0,3 |

| 20 | Оренбургская область | 2,2 | 1,9 | -0,3 |

| 21 | Самарская область | 3,4 | 3,1 | -0,3 |

| 22 | Челябинская область | 5,6 | 5,4 | -0,2 |

| 23 | Свердловская область | 3,1 | 2,9 | -0,2 |

| 24 | Саратовская область | 3,1 | 2,9 | -0,2 |

| 25 | Чувашская Республика | 2,1 | 1,9 | -0,2 |

| 26 | Ставропольский край | 3,4 | 3,2 | -0,1 |

| 27 | Краснодарский край | 4,1 | 4,0 | -0,1 |

| 28 | Тюменская область (без ХМАО и ЯНАО) | 2,7 | 2,6 | -0,1 |

| 29 | Кировская область | 1,5 | 1,5 | 0,0 |

| 30 | Ханты-Мансийский АО - Югра | 1,9 | 1,9 | 0,0 |

Таблица 3. Динамика доли просрочки свыше 30-ти дней к общему объему кредитов по кредитным картам в РФ в 2016- 2017 гг. (среди 30 регионов - лидеров по объемам кредитования данного типа), в процентных пунктах

| По регионам | декабрь 2016 | декабрь 2017 | Изменение, в п.п. | |

| 1 | Республика Бурятия | 42,9 | 40,7 | -2,1 |

| 2 | Красноярский край | 24,1 | 22,5 | -1,5 |

| 3 | Ханты-Мансийский АО - Югра | 21,0 | 19,6 | -1,4 |

| 4 | Воронежская область | 21,6 | 20,8 | -0,7 |

| 5 | Иркутская область | 23,8 | 23,2 | -0,6 |

| 6 | Ленинградская область | 17,8 | 17,6 | -0,2 |

| 7 | Свердловская область | 18,0 | 18,3 | 0,3 |

| 8 | Республика Саха (Якутия) | 17,9 | 18,4 | 0,5 |

| 9 | Хабаровский край | 20,9 | 21,4 | 0,5 |

| 10 | Нижегородская область | 18,6 | 19,1 | 0,5 |

| 11 | Приморский край | 17,7 | 18,3 | 0,6 |

| 12 | г. Санкт-Петербург | 10,3 | 11,0 | 0,7 |

| 13 | Краснодарский край | 24,4 | 25,1 | 0,7 |

| 14 | Ростовская область | 23,8 | 24,6 | 0,8 |

| 15 | г. Москва | 7,8 | 8,8 | 1,0 |

| 16 | Челябинская область | 19,3 | 20,3 | 1,0 |

| 17 | Самарская область | 18,5 | 19,6 | 1,1 |

| 18 | Московская область |