Заемщики в России прекратили платить почти по 7 млн микрозаймов

Доля просроченной задолженности в портфелях МФО в период с сентября по октябрь увеличилась до рекордного значения. На рынке микрофинансирования выявлено ухудшение качества предоставленных микрозаймов. Эксперты пока не считают его существенным.

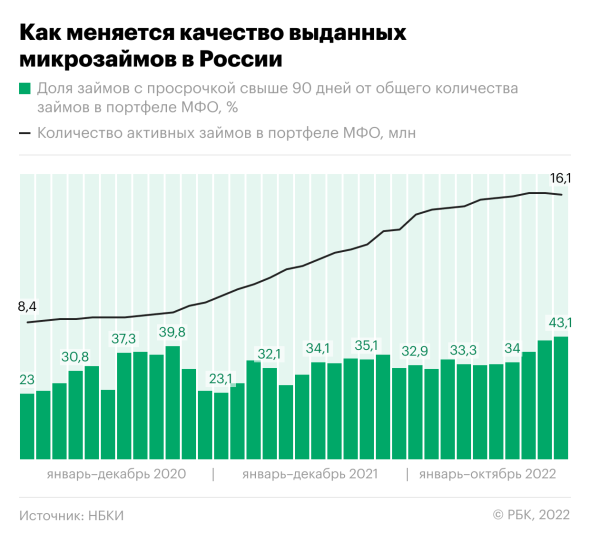

Рост числа проблемных займов

В октябре этого года уровень займов с просроченной задолженностью более 90 дней составил 43,1% от их общей массы в портфелях МФО, по данным Национального бюро кредитных историй. Данный показатель свыше 40% фиксируется второй месяц к ряду. Это его максимальное значение с эпохи Covid-19. Например, в октябре ковидного 2020 года доля просроченной задолженности в портфелях микрофинансовых организаций достигала 39,8%.

По сведениям бюро, качество предоставленных займов в нашей стране стало существенно снижаться с августа этого года. Доля микрозаймов с просроченной задолженностью более 90 дней выросла на 9,1 процентного пункта. Число ссуд с просроченными платежами за аналогичный период выросло на 1,5 млн штук или на 28,8%. Результаты октября показали, что на балансе микрофинансовых организаций зафиксировано 16,1 млн действующих займов. Количество просроченных в их числе составило 6,93 млн.

С летнего периода 2020 года и до конца 2021 года качество предоставляемых займов в нашей стране было относительно стабильным. Алексей Волков, директор по маркетингу НБКИ отметил, что их качество стало меняться в худшую сторону в текущем году из-за общей неопределенности. В бюро не предоставили сведений о том, каким образом изменился объем проблемных займов в денежном эквиваленте.

Оценка ЦБ

Центробанк за второй квартал текущего года в отношении сегмента микрофинансирования сообщил об увеличении уровня займов с просроченными платежами более 90 дней с 31,4 до 34,5%. При этом Центробанк отметил, что доля микрозаймов с просроченной задолженностью до 90 дней за период с апреля по июнь уменьшилась до 11%.

В совокупности со стабильным положением на рынке труда это может говорить о том, что увеличение доли займов с просроченными платежами свыше 90 дней будет иметь временный характер, сообщали ранее в ЦБ. 21 сентября в нашей стране объявили о частичной мобилизации, что может способствовать изменению структуры рынка труда, в том числе нехватке специалистов некоторых специальностей. Об этом 28 октября сообщила руководитель ЦБ Эльвира Набиуллина.

В Центробанке также отметили существенное увеличение закредитованности клиентов МФО. Во втором квартале этого года 41,3% займов относятся к заемщикам, которые выплачивают на погашение кредитов более 80% от своего заработка. Существует зависимость между показателем долговой нагрузки и уровнем риска: чем больше закредитованность граждан, тем больше на долю таких клиентов приходится просрочек.

Оценка участников рынка МФО

В период с августа по октябрь зафиксировано увеличение доли просроченных займов, отмечают в МФК МигКредит, что объясняется увеличением объема выдач. В компании рассказали, что за указанные три месяца рост проблемных займов составил более 20%. Риск роста уровня неплатежей за этот период увеличился на несколько процентных пунктов. Частично это обусловлено обострением геополитики, которое повлияло на экономическое положение России. Однако в МигКредите считают это воздействие незначительным.

Руководство группы Eqvanta (Быстроденьги) отметило, что качество займов в портфеле МФО следует анализировать по «поколениям», когда они были предоставлены. При таком подходе также выявлено, что индикаторы проблемных займов увеличились. Рост ссуд с просроченной задолженностью свыше 90 дней составил 1–2 процентных пункта.

Мнение аналитиков

Доля проблемных займов в портфеле МФО не всегда может свидетельствовать о его качестве, считает Игорь Алексеев, старший директор по банковским рейтингам «Эксперт РА». Он отметил, что уже в летнее время агентство зафиксировало ранние признаки ухудшения качества сборов займов, которые были предоставлены в феврале-марте текущего года. В итоге это способствовало росту доли просроченной задолженности на балансе некоторых компаний.

К еще одному подтверждению возможного ухудшения качества портфелей можно отнести большое количество убыточных МФО в сегменте микрофинансирования в первом полугодии этого года. В основном речь идет о небольших компаниях. Такого мнения придерживается Сурен Асатуров, заместитель директора группы рейтингов финансовых институтов АКРА.

Повышение кредитных рисков и неопределенность после событий февраля этого года отразились на этом показателе. Помимо этого, в начале текущего года было выявлено увеличение числа займов с высоким показателем долговой нагрузки. Также многие компании микрофинансового сегмента повысили стоимость займов на фоне внешних шоков, что привело к увеличению нагрузки на клиентов, пояснил Асатуров. Он считает, что сложившееся положение можно смягчить вводом макропруденциальных лимитов, что фактически будет означать установку прямых ограничений на предоставление самых рискованных видов кредитов.

Источник: РБК