Какие кредитные организации и по каким причинам могут покинуть рынок в 2022 году

Впервые за последние три года индекс здоровья банковского сегмента снизился. Это говорит о том, что заметное число кредитных организаций могут покинуть рынок в течение года. Эксперты рассказали, кого это может затронуть и по каким причинам

В «Эксперт РА» рассказали, что индекс банковского сегмента в четвертом квартале прошлого года в первый раз с 2019 года продемонстрировал уменьшение, достигнув 91,2% на 1 января текущего года. Данный индикатор показывает долю участников рынка, которые будут финансового стабильны в ближайшие 12 месяцев.

Это означает, что 8,8% работающих сейчас кредитных организаций, а это примерно 30 банков, могут покинуть рынок в течение года. Причины их ухода могут быть разными: отзыв лицензии регулятором, самостоятельное решение о ликвидации или интеграция с другим банком. Динамика индекса здоровья банковского сегмента выглядит следующим образом:

| Отчетная дата | Значение индекса здоровья банковского сегмента |

| Апрель 2018 года | 89,5% |

| Октябрь 2018 года | 89,5% |

| Апрель 2019 года | 89,1% |

| Октябрь 2019 года | 89,1% |

| Апрель 2020 года | 90,6% |

| Октябрь 2020 года | 90,7% |

| Апрель 2021 года | 91,1% |

| Октябрь 2021 года | 91,5% |

| Январь 2022 года | 91,2% |

Снижение показателя вызвано изменением оценок кредитоспособности некоторых финансовых организаций. Речь идет в первую очередь о банках из категории В. 20% кредитных организаций, имеющих рейтинг категории B, по состоянию на 1 января 2022 года отнесены к уровню ruB-. На 1 октября 2021 года их доля составляла 16,9%.

В «Эксперт РА» отметили, что финансовые организации, у которых происходит изменение кредитного рейтинга в худшую сторону, представляют собой небольшие банки, терпящие убытки, не укрепляющие свои позиции на рынке и не имеющие возможности расширить свою клиентскую базу.

На 1 января 2021 года в аналитическом агентстве кредитные организации были распределены по уровням рейтинга и активам, используемым в расчете индекса здоровья банковского сегмента, следующим образом:

| Уровень рейтинга кредитной организации | Количество кредитных организаций | Активы, учтенные в расчете в индекса кредитных организаций (за вычетом сформированных резервов) |

| ruAAA | 23 | 57,7% |

| ruAA+ | 3 | 14,95% |

| ruAA | 15 | 10,51% |

| ruAA- | 2 | 0,78% |

| ruA+ | 6 | 4,38% |

| ruA | 9 | 2,18% |

| ruA- | 18 | 2,58% |

| ruBBB+ | 8 | 0,51% |

| ruBBB | 7 | 0,39% |

| ruBBB- | 16 | 1,90% |

| ruBB+ | 23 | 0,81% |

| ruBB | 21 | 0,72% |

| ruBB- | 21 | 0,99% |

| ruB+ | 31 | 0,48% |

| ruB | 81 | 0,30% |

| ruB- | 28 | 0,25% |

| ruCCC и ниже | 27 | 0,55% |

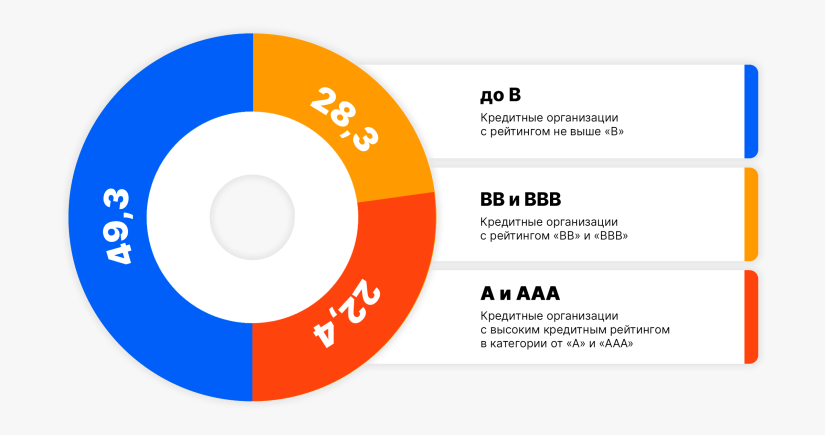

Доля кредитных организаций рейтинговой категории не выше В составляет 49,3%, рейтинговых категорий BB и BВВ — 28,3%, а с высоким кредитным рейтингом в категории от А и ААА — 22,4%.

Доля кредитных организаций рейтинговой категории не выше В составляет 49,3%, рейтинговых категорий BB и BВВ — 28,3%, а с высоким кредитным рейтингом в категории от А и ААА — 22,4%.

Агентство «Эксперт РА» соотнесло активы кредитных организаций, используемые при расчете индекса здоровья банковского сектора, с их уровнями рейтинга. Исходя из этого видно, что доля участников рынка, относящихся к рейтинговым категориям В, а также ССС и ниже, составляет 1,58% от совокупных активов.

Это говорит о том, что при их уходе с рынка этих финансовых организаций существенных дестабилизирующих изменений в банковском сегменте и конкурентной среде не произойдет.