НАФИ: 40% россиян предпочитают тратить деньги, а не копить

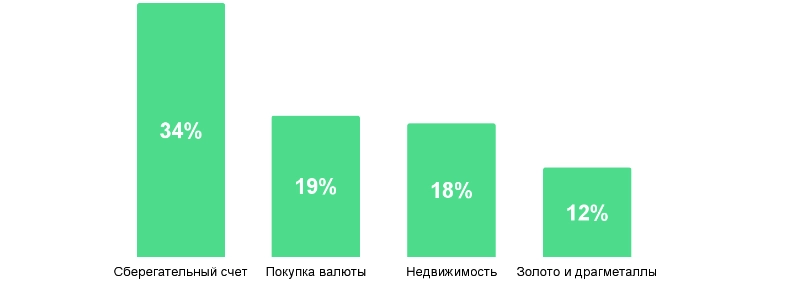

Россияне рассматривают вклады и сберегательные счета как главные инструменты сохранения накоплений. Брокерские счета, ИИС и другие способы инвестирования у соотечественников пользуются меньшим спросом. Такие результаты предоставили эксперты ПСБ, НИФИ Минфина РФ и АЦ НАФИ.

Исследователи измерили индекс сберегательной и инвестиционной активности россиян (ИСИАР) и представили результаты на ХХVI ПМЭФ в июне 2023 года.

Что такое ИСИАР

ИСИАР отражает вовлеченность граждан в инвестирование и сбережения. В основе индекса три параметра:

- Финансовая грамотность

- Доверие участникам банковского и фондового рынков

- Перспективы развития рынка

ИСИАР в 2023 году отмечен на уровне 54 из 100 пунктов. Это свидетельствует о наличии точек роста. Требуется повышать инвестиционно-сберегательную активность (далее — ИСА) населения.

Результаты исследования

25% жителей России имеют низкий уровень ИСА: не интересуются инвестированием, не делают накопления. 32% обладают уровнем ИСА ниже среднего. Эта категория респондентов нацелена в первую очередь на сбережение, но не проявляет особого интереса к инструментам инвестиционного рынка.

25% опрошенных россиян демонстрируют средний уровень ИСА: имеют опыт сбережений, знания в сфере инвестиций, планируют инвестировать в будущем. Самая продвинутая группа — 18% россиян. К ним относятся держатели брокерских счетов, ИИС и других продуктов, показывающие правильные инвестиционные установки.

Самый высокий уровень ИСА у мужчин, граждан до 34 лет, жителей городов-миллионников, работающих россиян с высшим образованием. Женщины выбирают более традиционные подходы к накоплениям. Доля женщин, пользующихся инвестиционными продуктами, существенно ниже, чем мужчин.

Брокерские счета есть у каждого пятого. Но лишь половина из них пользуются такими счетами:

- 57% — пополняют

- 41% — покупают или продают активы

- 28% — выводят средства

Стратегии сбережений

Долгосрочные финансовые цели есть у 62% россиян. 31% предпочитает кредитоваться, нежели копить деньги самостоятельно.

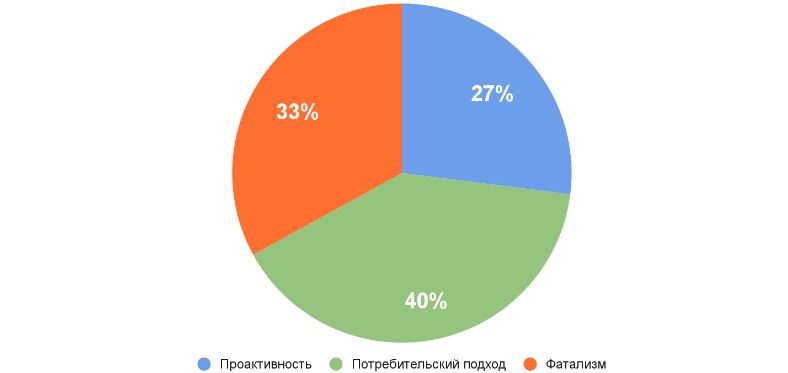

Проактивная стратегия предполагает следующий подход: сначала откладываешь, а потом тратишь. Его выбирают 26% опрошенных. В соответствии с потребительским подходом сначала тратится часть дохода, а затем откладывается остаток (40%). «Фаталисты» убеждены, что откладывать деньги не имеет смысла, либо у них нет такой возможности (33%).

Популярные факторы, влияющие на выбор инвестиционной стратегии:

- Возможность получать доступ к деньгам в любое время — 54%

- Доходность вложений выше инфляции — 32%

Как россияне относятся к участникам банковского сектора

Россияне в целом относятся к банкам как к стабильному финансовому институту. Такой позиции придерживается каждый второй респондент (57%). Доля россиян, усомнившихся в надежности банков в 2022 году, составила 32%. 54% населения РФ не прогнозируют кризиса банковской системы в 2023–2024 годах.

56% россиян не изменили свое сберегательно-инвестиционное поведение в 2023 году. 13% стали больше копить, 30% стали меньше откладывать. 78% респондентов заявили о намерении воспользоваться сберегательными и инвестиционными инструментами в ближайший год.

Оценка перспектив развития рынка инвестиций

Россияне ориентированы в основном на краткосрочное планирование:

- 64% убеждены, что сегодня не время для финансовых вложений на срок более года

- 21% считают, что нужно инвестировать на долгий срок

В этот 21% входят проактивные пользователи финансовых услуг и инвесторы. Женщины настроены менее оптимистично по отношению к инвестированию на длительный срок.

Комментарии экспертов

Вера Подгузова из ПСБ убеждена, что нужно разрабатывать и внедрять специальные образовательные программы и предлагать продукты для разных целевых аудиторий. Она полагает, что нужно повышать прозрачность деятельности финансовых организаций и увеличивать долю граждан с накоплениями в банках и на инвестиционных счетах.

Владимир Назаров из Минфина РФ отметил, что количество россиян, вовлеченных в инвестирование и сферу сбережений, составляет не более 20%. Он добавил, что только каждый пятый гражданин РФ обладает высоким уровнем финансовой грамотности.

Источник: НАФИ