Как будет развиваться рынок МФО в 2022 году

Аналитики рейтингового агентства «Эксперт РА» рассказали, что ожидает рынок микрофинансирования в 2022 году. Они назвали факторы, которые влияют на его результаты, и представили рэнкинг эффективности сборов PDL-займов.

Рынок МФО и его перспективы в 2022 году

В период с марта по апрель 2022 года розничное кредитование в банках на фоне удорожания стоимости кредитов и экономической турбулентности продемонстрировало заметное сокращение. Кредиты предоставлялись с высокими ставками из-за увеличения ключевой ставки и отмены полной стоимости кредитов. Это способствовало сближению продуктов банков и МФО. По данным исследования, проведенного «Эксперт РА», микрофинансовые компании, в отличие от банков, существенно не меняли кредитную политику. Снижение реальных доходов россиян при росте инфляции привело к повышению спроса на займы. Это может способствовать росту кредитной нагрузки граждан.

Помимо этого, реализация процентного риска после увеличения ключевой ставки до 20% стала не столь значимой для рынка микрофинансирования из-за более высокой обособленности капитала и преобладания в ресурсах долгосрочных источников финансирования в сравнении с банковским сегментом. Это объясняется тем, что модель бизнеса МФО позволяет им предоставлять микрозаймы заемщикам, имеющим высокий риск, но по более высоким ставкам, нежели в банках. Это помогает микрофинансовым компаниям эффективно управлять кредитным риском и минимизировать свои потенциальные потери.

Вместе с этими факторами ужесточение регулирования микрофинансирования в отношении предельной ставки и показателя долговой нагрузки на фоне сохранения макроэкономической волатильности стоит ожидать лишь в 2023 году.

В результате к концу текущего года бизнес микрофинансирования может продемонстрировать положительные показатели в результате действия следующих факторов:

- Ужесточения банками кредитной политики в марте 2022 года

- Повышенного интереса на заемные средства

- Временной приостановки ввода ужесточения регулирования микрофинансирования

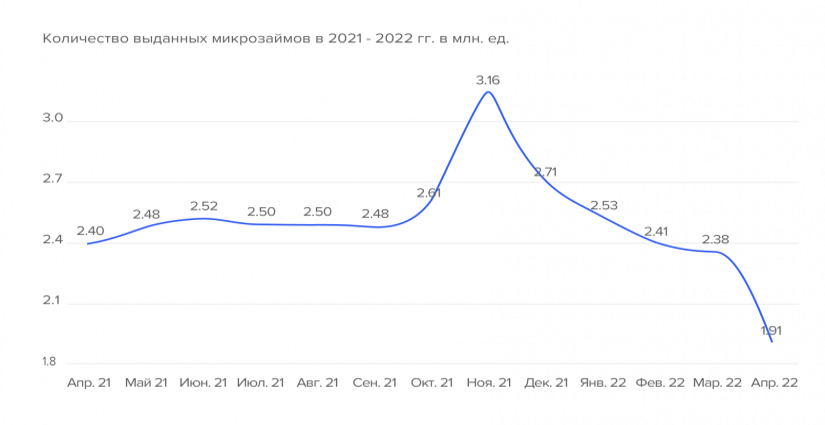

Эксперты рейтингового агентства «Эксперт РА» дают такой прогноз, несмотря на спад в объемах выдач МФО в первом полугодии текущего года. Например, выдача займов в апреле 2022 года составила 1,91 млн и по сравнению с тем же периодом прошлого года снизилась на 20,3%. Это сокращение прослеживается пятый месяц к ряду.

При этом процентный доход крупных МФО за первый квартал 2022 года составил 29 млрд рублей. Это вдвое больше итога за 2021 год. Чистые процентные доходы за счет роста создаваемых резервов составили 9,6 млрд рублей. Это на 40% больше показателя 2021 года. Совокупное увеличение доходов МФК объясняется ростом объема займов.

Эффективность сборов PDL-займов

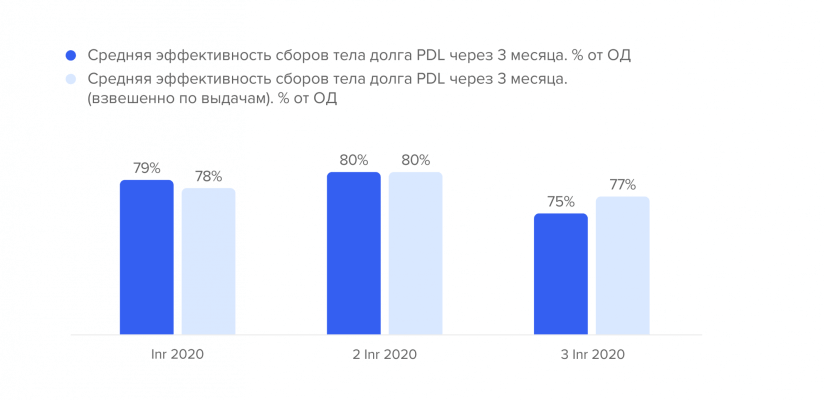

Опрос МФО показал, что через три месяца после выдачи они вернули 71-83% основного долга по когортам первого полугодия 2021 года без учета экстремумов. Во втором полугодии 2020 года повышение эффективности сборов микрофинансовых организаций обусловлено изменением скоринга и более тщательной работой с новыми заемщиками на фоне новых ковидных рисков. Отметим, что у всех МФО-участников рэнкинга показатель эффективности сборов PDL-займов в первом полугодии 2021 года снизился по отношению ко второму полугодию 2020 года. Однако уменьшение взвешенных по объему выдач сборов оказалось не настолько значительным. Снижение этого индикатора объясняется активным увеличением рынка благодаря наращиванию новых клиентов по сравнению с небольшой клиентской базой середины 2020 года, а также негативным влиянием комиссионных продуктов, присущих микрозаймам.

Политика микрофинансовых компаний в части предоставления дополнительных продуктов неоднозначна. Более 50% крупных МФО, принявших участие в опросе и представивших сведения о доле комиссионных доходов, повысили соответствующий компонент выручки в прошлом году. При этом есть МФО, в том числе крупные, у которых их доля продолжает оставаться невысокой и в 2021 году еще и снизилась. Это говорит о том, что политика в части дополнительных продуктов не имеет единой тенденции. Это означает, что часть микрофинансовых компаний увеличивает краткосрочные доходы с одного клиента, а иные дают ему больше свободы, ожидая долгосрочное взаимодействие.

Доля доходов от комиссионных продуктов за 2020-2021 годы.

| Название компании | Доля 2021, % | Доля 2020, % |

| Киберлэндинг (Cash-U Finance) | 35 | 17 |

| ГК Eqvanta (Быстроденьги и Турбозайм) | 34 | 34 |

| ГК МигКредит (включая Папа Финанс) | 17 | 5 |

| Стабильные финансы (Гринмани) | 17 | 10 |

| Платиза.ру | 15 | 14 |

| ЦФП (VIVA Деньги) | 12 | 4 |

| Лайм-Займ | 10 | 4 |

| Кредито24 (бывш.Кредитех Рус, Монедо) | 8 | 3 |

| Zaymigo | 8 | 1 |

| КарМани | 8 | 6 |

| Ваш инвестор | 8 | 1 |

| ЭйрЛоанс (Kviku) | 5 | 6 |

| ГК Финбридж (бывш. Деньги Сразу) | 4 | 2 |

| Джой Мани | 4 | 6 |

| MoneyMan | 3 | 6 |

| Займ Онлайн (Pay P.S.) | 3 | 3 |

| Webbankir | 1 | 0 |

| Мани Капитал (бывш, Микро Капитал Руссия) | 1 | 3 |

| Профиреал | 0 | н/д |

| Займер | 0 | 2 |

| Срочноденьги | 0 | 0 |

| ГК Summit (в т.ч. Саммит и ДоброЗайм) | 0 | 0 |

| Денежная единица (Акс Финанс) | 0 | 5 |

| Форвард | 0 | 0 |

| SimpleFinance | 0 | 0 |

Источник: НБКИ