Рекомендовано для вас

Итоги вебинара «Подушка безопасности: как защитить себя от непредвиденных расходов» с участием Елены Клецовой

Елена Клецова — кандидат экономических наук, финансовый консультант, эксперт национального центра финансовой грамотности, руководитель проекта «Финансовая грамотность НГУЭУ», автор научных статей. Елена Клецова более 15 лет преподает в вузах, в том числе в Греции. За большой вклад в финансовое просвещение населения Елена Клецова награждена почетной грамотой.

Вебинар был посвящен подушке финансовой безопасности. В рамках этой темы Елена Клецова подробно рассказала:

- Зачем нужен финансовый резерв

- Как правильно рассчитать минимальный размер резерва

- Как копить и хранить средства

- Что делать с резервом, после того, как он сформировался

Подушка безопасности. Основы финансовой грамотности

«Богатство — способность человека какое-то время жить не работая. То есть если сегодня я перестану работать, сколько я проживу?» — Р. Кийосаки «Богатый папа Бедный папа»

За последние 2-3 года многие попадали в ситуацию, когда доход снижался или даже пропадал полностью. Поэтому тема сбережений и инвестиций пользуется большой популярностью. Этот факт подтвержден и научными исследованиями — финансовый университет при правительстве РФ выяснил, какие вопросы в финансовой сфере больше всего беспокоят российское население. На 3-м месте оказались проблемы предпринимательства (10,8%). На 2-м — вопросы финансовой безопасности и мошенничества (12%). На 1 месте — тема сбережений и инвестиций (23%).

Что такое финансовая подушка безопасности

Финансовая подушка безопасности — это накопленные сбережения, которые позволяют прожить какое-то время в случае потери основного дохода. Важно понимать, что резерв формируется для того чтобы использовать его только в форс-мажорных ситуациях:

- Уволили с работы

- Автомобиль попал в ДТП

- Сломалась необходимая бытовая техника

- Заболел родственник

Нельзя использовать резерв, если:

- Закончились деньги до зарплаты — это не форс-мажор, а результат некачественного планирования

- Можно быстро заработать на хорошо растущих в цене акциях — это рисковое мероприятие, поэтому для таких инвестиций сумму откладывают специально

- Купить подарок ко дню рождения — это предвиденный расход, такие траты планируют

- Хочется поменять автомобиль — для этого должны быть специальные сбережения

Как правильно рассчитать минимальный размер резерва

Сколько нужно откладывать? Чтобы это понять нужно посчитать свой ежемесячный расход и умножить эту цифру на 3,6 или даже 12 месяцев. Полученный результат — это и есть минимальная сумма подушки безопасности.

Как копить, хранить и что делать с резервом

Главное правило, которое прописано в книгах (например, «Богатый папа, бедный папа», «Самый богатый человек в Вавилоне»): «Сначала плати себе. Минимум — 10% от доходов». Такая сумма будет откладываться незаметно для бюджета.

Важно вести учет финансов, понимать свои финансовые цели (покупка квартиры, машины). Нужно написать план:

- Сколько откладывать ежемесячно

- Через какой срок ожидается выход к достижению цели

- Какие инструменты будут применяться

Скорость продвижения к цели зависит от того, какие инструменты мы будем использовать. Например, если деньги хранятся дома, они подвергаются воздействию инфляции и со временем сумма уменьшается.

Учет доходов и расходов

Может возникнуть вопрос: зачем вести учет расходов и доходов. Это неудобно и непривычно. Да и вообще, что там считать? При оплате услуг ЖКХ и кредитов у многих людей мало что остается. Планировать попросту нечего.

Возникает другая точка зрения: люди берут кредит, значит, они берут на себя обязательства и находят деньги на погашение этого кредита. Может быть, есть смысл пересмотреть это отношение и платить себе, а не банку.

Если предприятие терпит убытки — это неправильно. Почему же мы не сразу понимаем, что работаем в минус? Это момент, над которым стоит задуматься.

Хранить резерв нужно в инструментах, к которым есть моментальный доступ. Поэтому обычно выбирают:

- Депозит в банке или накопительный счет. Рекомендуется завести отдельный счет с возможностью снятия в любой момент. Если сумма некрупная, рекомендуется хранить ее в рублях, чтобы не потерять на конвертации

- Наличную иностранную валюту: доллары или евро

Выбор зависит от текущей ситуации. Например, если доходность вкладов ниже, чем рост курса валюты, значит, этот вариант будет более предпочтительным.

Копилки

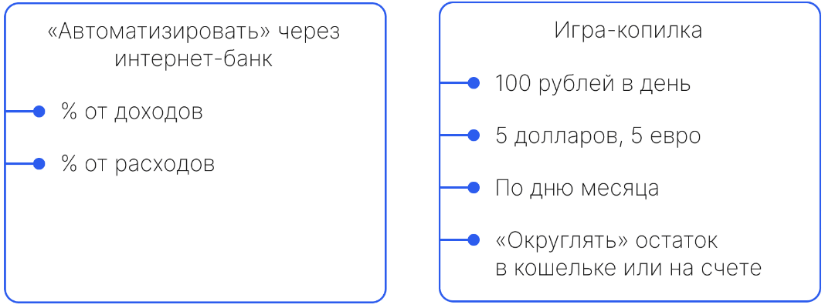

Можно автоматизировать процесс откладывания через интернет-банк:

- Процент от доходов

- Процент от расходов

- 100 рублей в день

- 5 долларов, 5 евро

- По дню месяца

- Округлять остаток в кошельке или на счете

Кредитная карта — это не резерв!

Для того чтобы извлечь пользу от использования этого инструмента, нужно четко понимать, как он работает. Но в любом случае кредитная карта не может заменить резерв в виде вклада или запаса наличных денег.

Надежная система личных финансов

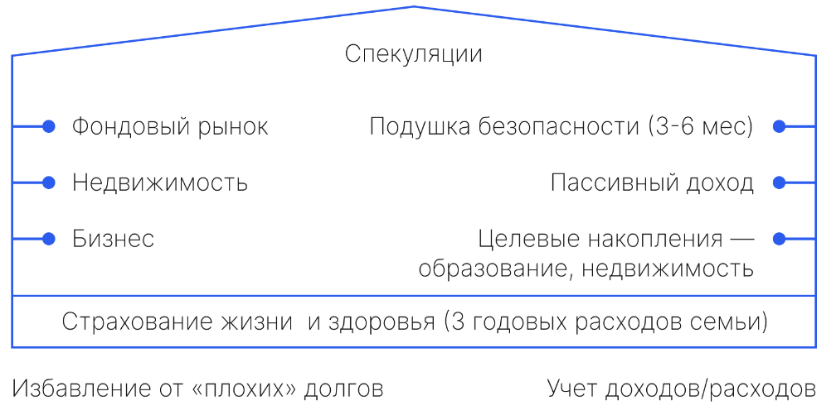

Можно представить отношения с деньгами и эффективное распределение средств в виде дома, у которого есть фундамент, пол, стены, крыша.

Фундамент

Это то, на чем держится финансовое благополучие. К действиям, обеспечивающим фундамент, относятся:

- Избавление от плохих долгов (кредитные карты с большим процентом)

- Учет доходов и расходов

Пол

К этому элементу надежной системы личных финансов относится наличие страхования жизни и здоровья — как минимум 3 годовых расхода семьи.

Стены

Стены в системе личных финансов представлены подушкой безопасности на 3-6 месяцев, пассивным доходом, целевыми накоплениями (на образование, недвижимость). Сюда же относятся фондовый рынок, недвижимость и бизнес.

Крыша

Верхушка системы финансового благополучия — возможность биржевых спекуляций, использования рисковых инвестиционных инструментов (трейдинг, криптовалюта).

В чем секрет успеха

Главное — мотивация. Можно добиться цели, совершая маленькие, но регулярные шаги. Как по лестнице. Если поставлена цель — откладывать определенную сумму, нужно делать это постоянно, невзирая ни на что. И таким образом цель обязательно будет достигнута.

Оставить комментарий

Отмена