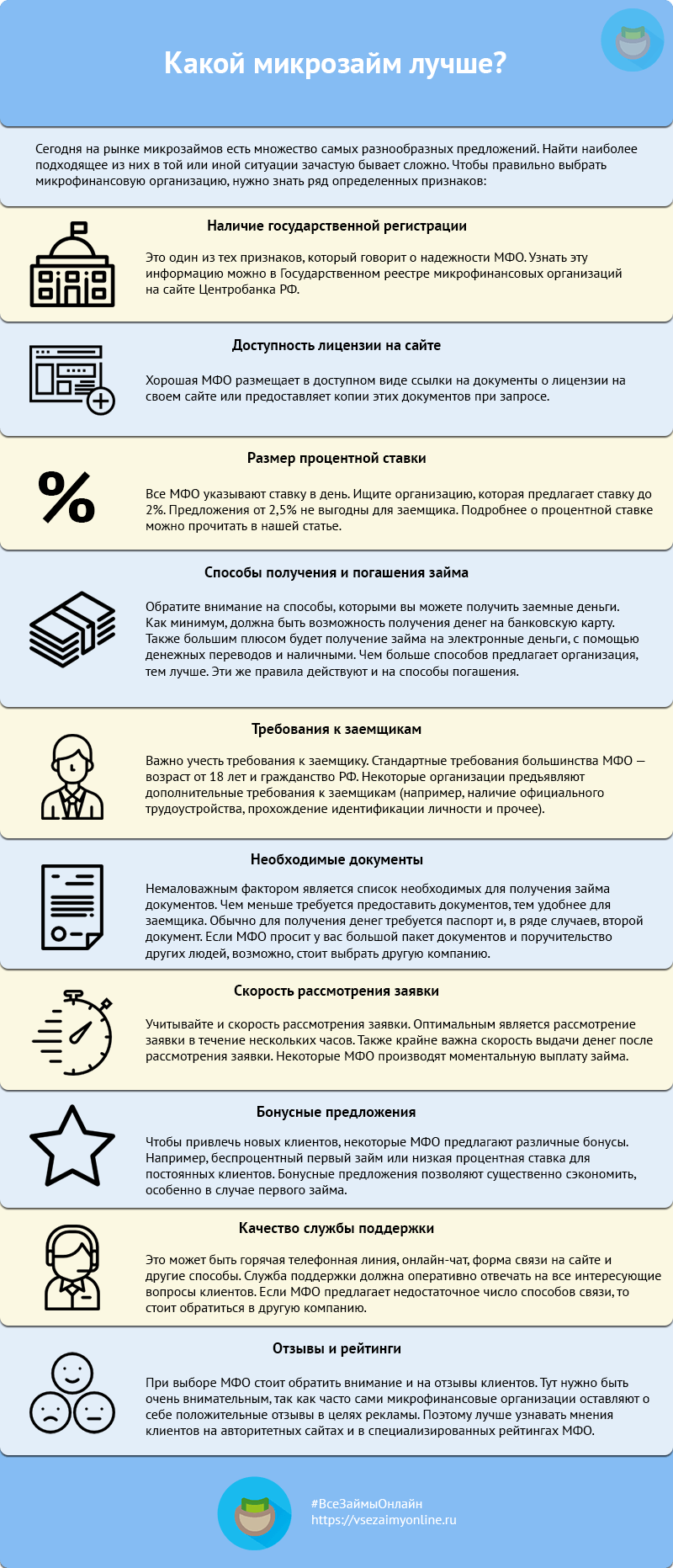

Сегодня на рынке микрозаймов есть множество самых разнообразных предложений. Найти наиболее подходящее из них в той или иной ситуации зачастую бывает сложно. Чтобы правильно выбрать микрофинансовую или микрокредитную компанию, нужно знать ряд определенных признаков:

- Наличие государственной регистрации. Это один из тех признаков, который говорит о надежности компании. Узнать эту информацию можно в Государственном реестре микрофинансовых организаций на сайте Центробанка РФ.

- Доступность лицензии на сайте. Хорошая МФК или МКК размещает в доступном виде ссылки на документы о лицензии на своем сайте или предоставляет копии этих документов при запросе.

- Размер процентной ставки. Все МФК или МКК указывают ставку в день, а при длительных сроках - ставку в неделю или в месяц. Ищите организацию, которая предлагает ставку до 1,5%. Предложения от 2% не выгодны для заемщика. Подробнее о процентной ставке можно прочитать в нашей статье.

- Способы получения и погашения займа. Обратите внимание на способы, которыми вы можете получить заемные деньги. Как минимум, должна быть возможность получения денег на банковскую карту. Также большим плюсом будет получение займа на электронные деньги, с помощью денежных переводов и наличными. Чем больше способов предлагает организация, тем лучше. Эти же правила действуют и на способы погашения.

- Требования к заемщикам. Важно учесть требования к заемщику. Стандартные требования большинства компаний - возраст от 18 лет и гражданство РФ. Некоторые организации предъявляют дополнительные требования к заемщикам (например, наличие официального трудоустройства, прохождение идентификации личности и прочее).

- Необходимые документы. Немаловажным фактором является список необходимых для получения займа документов. Чем меньше требуется предоставить документов, тем удобнее для заемщика. Обычно для получения денег требуется паспорт и, в ряде случаев, второй документ. Если компания просит у вас большой пакет документов и поручительство других людей, возможно, стоит выбрать другую компанию.

- Скорость рассмотрения заявки. Учитывайте и скорость рассмотрения заявки. Оптимальным является рассмотрение заявки в течение нескольких часов. Также крайне важна скорость выдачи денег после рассмотрения заявки. Некоторые МФК и МКК производят моментальную выплату займа.

- Бонусные предложения. Чтобы привлечь новых клиентов, некоторые МФК и МКК предлагают различные бонусы. Например, беспроцентный первый займ или низкая процентная ставка для постоянных клиентов. Бонусные предложения позволяют существенно сэкономить, особенно в случае первого займа.

- Качество службы поддержки. Это может быть горячая телефонная линия, онлайн-чат, форма связи на сайте и другие способы. Служба поддержки должна оперативно отвечать на все интересующие вопросы клиентов. Если МФК и МКК предлагает недостаточное число способов связи, то стоит обратиться в другую компанию.

- Отзывы и рейтинги. При выборе компании стоит обратить внимание и на отзывы клиентов. Тут нужно быть очень внимательным, так как часто сами микрофинансовые организации оставляют о себе положительные отзывы в целях рекламы. Поэтому лучше узнавать мнения клиентов на авторитетных сайтах и в специализированных рейтингах МФК и МКК.

Если МФК или МКК не зарегистрирована в Центробанке, отказывается предоставлять документы о лицензии, скрывает настоящие условия выдачи или требует предоплаты при получении займа, то за ее вывеской скрываются мошенники. Они могут использовать ваши паспортные данные для извлечения выгоды или исчезнуть с вашей предоплатой. Поэтому при выборе МФК или МКК никогда не помешает лишняя осторожность. Особенно это касается организаций, которые появились на рынке недавно.

Итак, чтобы выбрать МФК и МКК, которая будет максимально надежной и удобной, необходимо:

- Проверить наличие компании в реестре ЦБ

- Изучить документы компании - свидетельство о регистрации, о внесении в реестр, о членстве в СРО и других

- Изучить условия займов - суммы, сроки, процентные ставки

- Узнать, какие способы получения и погашения займа предлагает компания

- Изучить требования к заемщику и основные условия договора

- Оценить скорость рассмотрения заявки и перечисления денег

- Проверить акции и бонусы, которые действуют для заемщиков

- Оценить качество работы службы поддержки

- Ознакомиться с отзывами заемщиков и упоминаниями о компании в рейтингах

А по каким критериям выбираете микрофинансовые компании вы? Поделиться своим мнением вы можете в комментариях.

Инфографика