Как объявить себя банкротом - как проходит процедура банкротства

Если у вас слишком много долгов, и вы не справляетесь с их погашением, то вы можете объявить о своем банкротстве. Так вы закроете свои обязательства перед банками и микрофинансовыми компаниями, но при этом получите существенные санкции и потеряете часть имущества. В этой статье вы узнаете подробнее о том, как проходит процедура признания человека банкротом, и какие последствия она несет.

Закон о банкротстве физических лиц начал действовать с 1 октября 2015 года. До этого признать себя несостоятельными могли только предприниматели и юридические лица. Банкротство должно было стать более мягкой альтернативой исполнительному производству и коллекторам для тех, кто имеет слишком много невозвратных долгов.

Условия и признаки банкротства

Чтобы заемщик имел право на получение статус несостоятельного, он должен соответствовать определенным признакам. Если банки и государство увидят, что вы в состоянии погашать свои долги сами, то вас не признают банкротом. Признать человека неплатежеспособным могут только при выполнении одного или нескольких условий:

- Обязательные условия – необходимы для признания банкротом

- Общая сумма долгов составляет более 500 000 рублей

- Допущены текущие просрочки на срок от 3 месяцев

- До конца месяца выплачено менее 10% от суммы долга

- Размер задолженности человека больше стоимости его имущества

- У заемщика не осталось имущества, которое можно было бы взыскать в процессе исполнительного производства

Если заемщик попадает под эти признаки, то его, скорее всего, смогут признать несостоятельным, а его долг – безнадежным. Потребовать о признании несостоятельности может сам заемщик, кредитор (банк или микрофинансовая организация) или уполномоченный орган.

Как объявить себя банкротом

Заявить о банкротстве может как сам заемщик, так и его кредиторы. В первом случае заемщик может следить за процедурой с самого начала, во втором узнает о ней только после сообщения о решении суда. О том, как заявить о банкротстве самому, и как проходит процедура признания человека несостоятельным, вы узнаете далее.

Также вы можете обратиться в специализированное агентство, которое объяснит, как провести процедуру банкротства и и поможет подготовить нужные документы. Услуги агентства оплачиваются отдельно - их цена не учитывает общие затраты на процедуру.

Какие документы нужны?

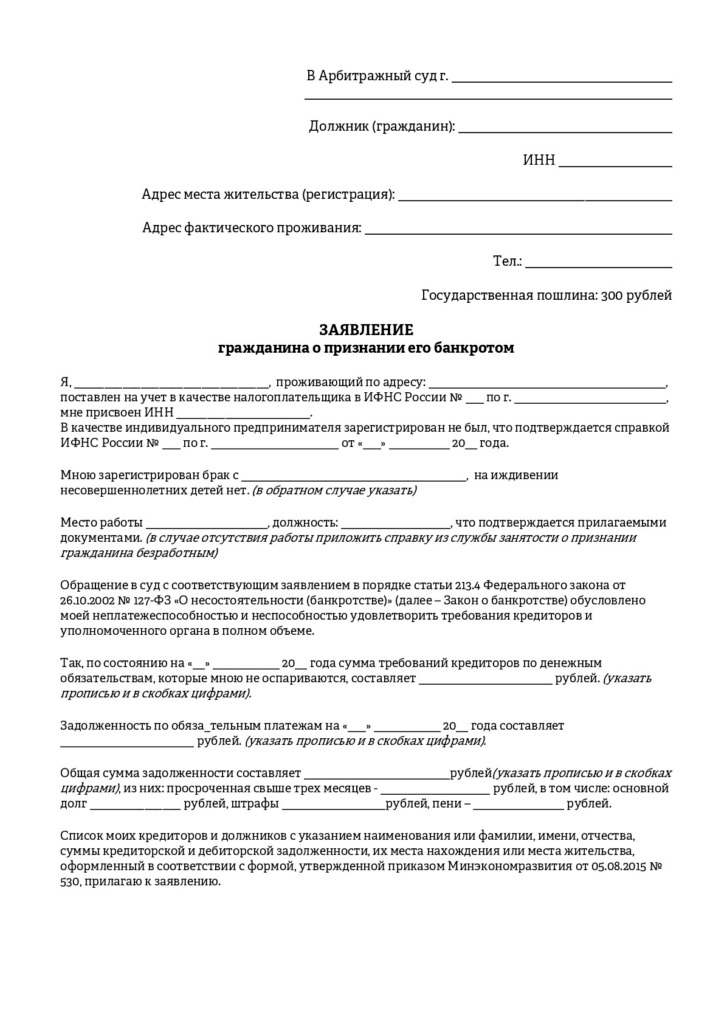

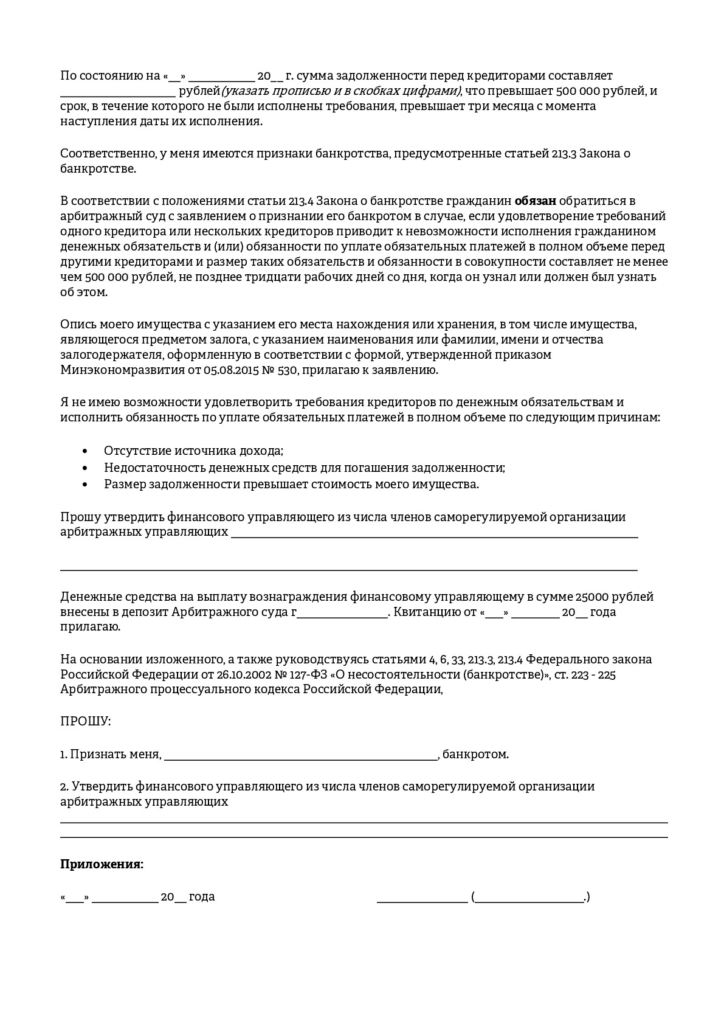

Начать объявление о несостоятельности гражданина следует с заявления о признании банкротом. В заявлении нужно указать причину банкротства, информацию о задолженности и список приложенных документов. Также здесь обязательно необходимо сообщить о саморегулируемой организации арбитражных управляющих, из которой будет выбран финансовый управляющий – человек, который будет распоряжаться вашими деньгами и имуществом в процессе признания несостоятельности.

Примерная форма заявления о признании несостоятельности

Кроме заявления, будущему банкроту необходимо подготовить следующие документы:

- Паспорт

- СНИЛС с выпиской по лицевому счету

- ИНН

- Если заемщик состоит в браке – свидетельство о заключении брака и брачный договор (если есть)

- Если заемщик имеет несовершеннолетних детей – свидетельства о рождении

- Если заемщик был разведен не позднее, чем три года назад – свидетельство о разводе

- Опись имущества с указанием его местонахождения

- Документы о собственности заемщика на имущество

- Документы о доходах и уплаченных налогах за последние три года

- Справки о наличии банковских счетов, выписки по остаткам и операциям

- Если заемщик является держателем акций – выписка из реестра акционеров

- Если заемщик является индивидуальным предпринимателем или учредителем ООО – выписка из ЕГРИП или ЕГРЮЛ соответственно

- При отсутствии работы – справка о признании безработным

- Список кредиторов и должников

- Договор и справка о наличии долга по каждому кредиту и займу

- При наличии судебных разбирательств, связанных с долгами – решения по этим разбирательствам

- При наличии исполнительного производства – постановления судебных приставов

- Квитанцию об уплате госпошлины и внесении оплаты услуг управляющего на счет суда.

Куда подать заявление?

Чтобы запустить процедуру, необходимо подать заявление о признании банкротом и приложенные к нему документы в арбитражный суд по месту жительства. Сделать это необходимо в течение 30 дней после выявления признаков банкротства – иначе вам будет грозить штраф в размере до 3 000 рублей. Подать заявление можно тремя способами:

- Лично. В этом случае достаточно передать все документы в общий отдел арбитражного суда. Вам понадобится копия заявления, на которой поставят штамп о принятии. Если каких-либо документов или сведений не хватает – вам сразу же сообщат об этом. Но этот способ займет много времени из-за очередей и проверки документов на месте

- По почте. Вы можете отправить документы в суд заказным письмом с описью вложения. При этом способе также необходимо получить квитанцию об отправке и отослать кредиторам уведомления о вручении. Этот способ может занять больше всего времени из-за долгой доставки письма

- Онлайн с помощью сервиса «Мой арбитр». Для этого необходимо иметь зарегистрированный аккаунт на Госуслугах. С помощью сервиса вы сможете сразу же заполнить заявление и уплатить госпошлину. Все дополнительные документы нужно отсканировать и приложить к заявке

Если вы ИП, то вам нужно будет также сообщить об обращении в суд о признании банкротом в Единый реестр сведений о фактах деятельности юридических лиц. Если вы не являетесь предпринимателем, то вам нужно отправить кредиторам копии заявления и приложенных к нему документов.

Перед подачей заявления необходимо уплатить госпошлину в размере 300 рублей и внести на счет суда сумму вознаграждения финансовому управляющему в размере 25 000 рублей. Внести эти платежи можно наличными в кассе банка или безналичным платежом через интернет-банк. Реквизиты для оплаты уточните в суде.

Как проходит процедура?

После подачи заявления арбитражный суд рассматривает дело в течение пяти рабочих дней, после чего выносит решение – начинать процедуру банкротства или нет. Если окажется, что заемщик не соответствует признакам банкротства, то его заявление отклонят. Если большая честь признаков – прежде всего, размер суммы долга и времени просрочек – соответствует указанным в законе, то суд приступит к дальнейшим заседаниям. Окончательное решение будет принято в срок от 15 дней до 3 месяцев.

Далее суд назначает меры по устранению долгов у будущего банкрота. Чаще всего, для этого применяются следующие способы:

- Реструктуризация долга – полный пересмотр всех долгов и графика их погашения. Применяется, если заемщик имеет достаточный доход для погашения задолженности и не обвиняется в экономических преступлениях. График платежей составляется совместно с кредиторами. В нем учитывается только основная сумма долга – проценты, штрафы и пени погашать не требуется. Максимальный срок погашения такого долга – три года

- Реализация имущества. Происходит, если заемщик не имеет достаточного дохода, или если реструктуризация не дала результатов. В этом случае долг погашается за счет продажи имущества заемщика. Деньги от продажи распределяются между кредиторами

- Мировое соглашение. Оно заключается, если стороны могут договориться об индивидуальных условиях погашения долга. Мировое соглашение должно быть заключено с каждым кредитором отдельно. Остальные участвуют в реструктуризации или реализации имущества

После принятия решения о банкротстве суд закрепляет за должником финансового управляющего. Он сопровождает процедуру погашения долга и распоряжается имуществом должника в течение назначенного срока. Финуправляющий проводит собрания кредиторов, ведет отчетность, контролирует сделки должника, контролирует процесс реструктуризации или реализации имущества. Также он должен опубликовать сведения о банкротстве в специальном разделе газеты Коммерсантъ.

Стоимость услуг финансового управляющего установлена законом и не зависит от выбранной вами СРО. Она составляет 25 000 рублей и выплачивается во время подачи заявления. Если была назначена реализация, то управляющий также получает 7% от стоимости проданного имущества.

Банкротство физических лиц через МФЦ

С осени 2020 года физическим лицам доступно оформление банкротства во внесудебном порядке через МФЦ. Процедура регулируется законом от 31.07.2020 г. №289.

Оформить банкротство через МФЦ можно, если общий размер долгов составил от 50 000 до 500 000 рублей. В ином случае банкротство оформляется только в судебном порядке. Суммы по разным долгам включаются в общую.

В том числе будут учитываться:

- Долги по кредитам и займам (в том числе проценты)

- Задолженности по договорам поручительства

- Неуплаченные налоги и алименты

Посмотреть общую сумму можно на Госуслугах.

Заявление подается в МФЦ по месту жительства в письменном виде. К нему прикладывается список кредиторов в требуемой форме. Если один из кредиторов не будет указан, процедура его не коснется. Также необходимо верно указать суммы всех долгов на дату обращения в МФЦ и внести точные сведения о налогах и сборах.

МФЦ проверит данные в течение 3 рабочих дней и внесет данные в Единый федеральный реестр сведений о банкротстве. После чего начнется процедура банкротства.

Через полгода в Едином реестре отразится информация о завершении процедуры. После этого подавший заявление будет освобожден от долговых обязательств в рамках суммы, указанной в заявлении.

Повторно подать на банкротство в МФЦ можно только через 10 лет после завершения первой процедуры.

Последствия для физлица

В процессе погашения долга большая часть имущественных и финансовых прав должника переводит к управляющему. Все это время должник не сможет распоряжаться своими счетами и вкладами в банках, покупать, продавать или дарить имущество, пользоваться банковскими картами. Все сделки на сумму от 50 000 рублей он обязан согласовывать с управляющим.

После погашения долга человек получает статус банкрота, который действует в течение пяти лет. В течение этого срока вы не сможете объявить себя несостоятельным снова и будете обязаны сообщать о своем банкротстве новым кредиторам. В течение трех лет вы не сможете занимать руководящие должности, а в течение пяти – открывать бизнес. По решению суда может быть запрещен или ограничен выезд за границу.

Что касается родственников должника, то они никак не отвечают по его долгам, если не выступают созаемщиками или поручителями. В противном случае они должны будут сами урегулировать вопрос о погашении долга с кредиторами или объявить о своей несостоятельности. Если супруг или супруга должника также отвечает по долгам, то они могут объявить о семейном банкротстве – тогда их долги будут рассматриваться в совокупности.

Процедура банкротства не действует на алименты, уголовные и большую часть административных штрафов, компенсацию морального вреда и задолженности перед работниками (если должник является ИП). При этом она учитывает штрафы ГИБДД, долги за услуги ЖКХ и неуплаченные налоги.

Как проходит реализация имущества?

Реализация имущества применяется, если должник не может погасить свои обязательства другими способами. В этом случае все имущество заемщика (кроме указанных в законе исключений) описывается и выставляется на торги. Деньги, вырученные с продажи, передаются кредиторам. Руководит процессом и заключает сделки финансовый управляющий.

В первую очередь на продажу выставляются предметы роскоши – личный автомобиль, ювелирные изделия, дорогая одежда и техника. Учитываются деньги на счетах и вкладах, ценные бумаги в распоряжении заемщика. Также в счет погашения долга могут перевести часть зарплаты. Имущество в совместной собственности продается с учетом долей или не учитывается.

Порядок оценки имущества и присвоения ему определенного статуса зависит от конкретного суда и финансового управляющего. В зависимости от ситуации, одному и тому же имуществу – например, бытовой технике – может быть присвоен статус как роскоши, так и необходимого предмета обихода. Единых параметров для присвоения статуса пока нет.

Не подлежит реализации следующее имущество:

- Единственное жилье заемщика – квартира, комната или частный дом

- Профессиональное оборудование на сумму до 100 минимальных размеров оплаты труда на дату объявления о банкротстве

- Одежда и обувь на сумму до 30 000 рублей

- Некоторая мебель и предметы первой необходимости

- Продукты питания, топливо для отопления и готовки, предметы личной гигиены

- Памятные призы, награды и премии

- Домашние животные и хозяйственные постройки для их содержания, семена растений (если они не используются для предпринимательства)

- Если заемщик является инвалидом – транспорт и медицинская техника

- Имущество в неудовлетворительном состоянии

Плюсы и минусы банкротства

Банкротство поможет облегчить ситуацию тем, кто не справляется с погашением своих долгов. Такие должники получат несколько преимуществ:

- В процессе погашения долга перестанут начисляться проценты, штрафы и пени

- Если будет назначена реструктуризация долга, то вы сможете эффективно погасить свои задолженности по удобному для вас графику

- После погашения долга кредиторы, коллекторы и судебные приставы не будут иметь к вам претензий

- Если размер долгов у человека выше, чем стоимость его имущества, то оставшаяся сумма долга после реализации будет аннулирована

Но при этом у процедуры банкротства есть ряд серьезных минусов:

- За проведение процедуры банкротства вам придется заплатить более 30 000 рублей – в эту сумму включены услуги финансового управляющего, госпошлина и другие расходы

- Если будет решено погашать долг за счет реализации – вы можете лишиться большей части имущества

- В процессе погашения долга вы не сможете распоряжаться своими деньгами сами, без ведома финансового управляющего

- Отметка о банкротстве очень сильно испортит кредитную историю. Банки и микрофинансовые организации почти перестанут доверять вам

- Признавать себя банкротом можно только раз в пять лет, в течение этого срока нужно будет сообщать новым кредиторам о своем статусе

- В течение долгого срока вы не сможете занимать высокие должности и вести бизнес

Заключение

Помните, что объявление о банкротстве – это всегда крайняя мера. С помощью него вы сможете погасить свои долги, но при этом получите множественные ограничения и, скорее всего, потеряете большую часть имущества. На смену проблемам с долгами могут прийти другие, иногда даже более серьезные.

Лучше всего избегать появления большого числа долгов – заранее рассчитывать свои силы и планировать погашение при оформлении любого кредита или займа. Если у вас появились проблемы при погашении долга – попробуйте решить этот вопрос совместно с кредитором. Только если вам не удалось решить проблему с долгами другим способом, вы можете, взвесив все "за" и "против", прибегнуть к банкротству.

Банкротство - это сложная и длительная процедура, которая является радикальным способом избалвения от долгов. Если вы решите прибегнуть к нему, учтите следующие нюансы:

- Стать банкротом вы сможете, если сумма долгов более 500 000 рублей, а просрочки длятся более трех месяцев

- Для объявления о несостоятельности нужно найти финансового управляющего и подготовить доказывающие статус документы

- Вопрос о присвоении статуса банкрота решается через суд, в разбирательстве участвуют все основные должники

- Долг может быть погашен путем реструктуризации или продажи части имущества должника

- Продаже подлежит все имущество, кроме предметов первой необходимости

- В течение пяти лет на вас будут наложены ограничения - например, вы не сможете открыть бизнес или выехать за границу

- Пока долг не будет погашен, вашими деньгами будет распоряжаться управляющий

Чтобы этого избежать, лучше не допускать подобных ситуаций. Планируйте погашение своих долгов заранее и не оформляйте кредиты, которые не сможете вернуть.