У вас нет кредитной истории?

Отсутствие кредитной истории у заемщика является неблагоприятным фактором для банка или микрофинансовой компании. Если вы никогда не брали кредит или микрозайм, значит пока неизвестно - будете ли вовремя вносить платежи. Кредитор об этом наверняка знать не может и считает заемщика без кредитной истории рискованным клиентом.

Проблема отсутствия кредитной истории чаще всего касается молодых людей и пенсионеров. Получение первого в жизни микрозайма бывает для них особенно трудно. Обычно клиентам без кредитной истории предлагают условия аналогичные тем, кто допускал просрочки. Процентная ставка для этой категории заемщиков повышена, а сумма и срок кредитования ограничены.

Если в дальнейшем вы планируете брать кредиты на покупку автомобиля или ипотеку, стоит заранее сформировать кредитную историю. Один из способов - брать в долг небольшие суммы в микрофинансовой организации и возвращать их без просрочек. Таким образом вы сформируете положительную кредитную историю.

Термины

| Термин | Определение |

| Бюро кредитных историй (БКИ) | Юридическое лицо, оказывающее услуги по хранению кредитных историй и предоставляющее доступ к отчетам. Все действующие БКИ внесены в госреестр |

| Субъект кредитной истории | Физическое или юридическое лицо, являющееся заемщиком по договору кредитования или займа |

| Скоринговый балл | Числовой результат скорингового теста, характеризующий благонадежность заемщика. Основан на данных анкеты и сведений кредитной истории. Используется для оценки кредитоспособности |

| Просрочка (просроченная задолженность) | Задолженность, возникшая в результате нарушения срока регулярного платежа. В нее входят проценты и/или основной долг. С даты возникновения просрочки банк имеет право начислять пени и штрафы |

| Непогашенный кредит | Кредит, по которому заемщик не уплатил проценты и тело кредита |

Что содержится в отчете БКИ

- ФИО

- Паспортные данные (серия, номер, дата и место выдачи)

- Адрес регистрации

- ИНН

- Номер свидетельства пенсионного страхования

- Суммы кредитов

- Сроки платежей

- Сведения о банкротстве

- Информация о кредиторах

- Информация о запросах в БКИ

Причины плохой кредитной истории

- Непогашенный кредит (серьезное нарушение)

- Просрочки по кредитам длительностью от 1 до 120 дней (скоринг-балл будет зависеть от количества)

- Взыскание задолженности в судебном порядке

- Прохождение процедуры банкротства менее пяти лет назад

- Несколько одновременно открытых кредитов

- Неправильно закрытый кредит (числящиеся копейки учитываются как долг)

- Ошибки сотрудников банков и МФК

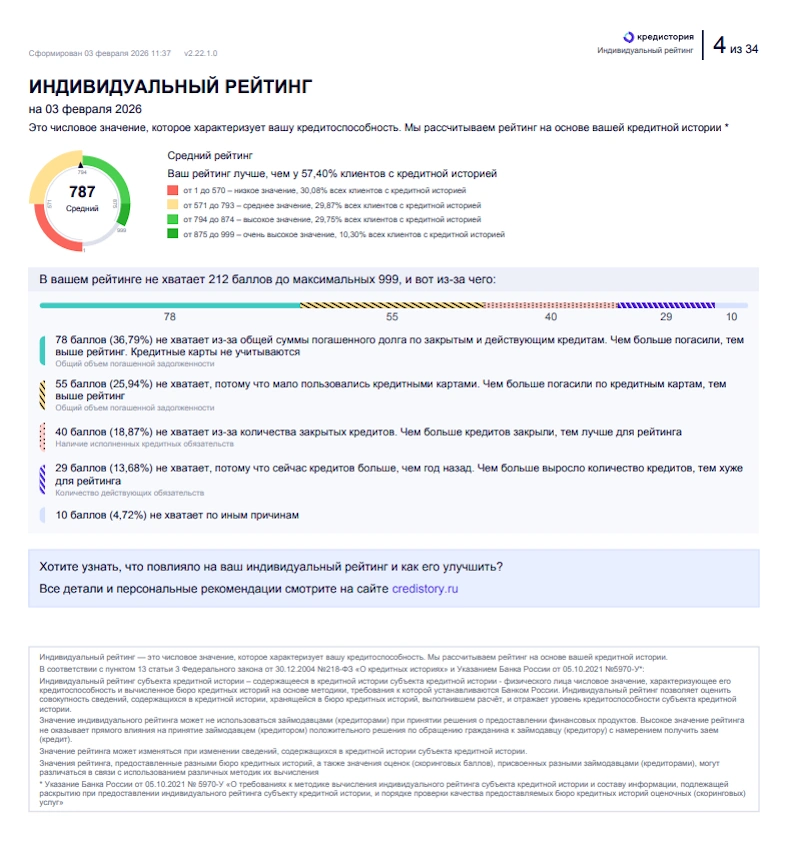

Как выглядит отчет с кредитной историей:

Советы при отсутствии кредитной истории

История с чистого листа

Если вы никогда не подавали заявки на кредиты, в БКИ не содержится информации о вас. Это осложняет получение автокредита, ипотеки и потребительских кредитов под низкие проценты. Один из способ формирования кредитной истории:

Со временем кредитная история наполнится данными о размере займов, сроках платежей и закрытых кредитах. Тогда вы сможете рассчитывать на кредиты в банках и МФК на выгодных условиях.

Если давно не брали кредит

Если вы рассчитались с последним кредитом более семи лет назад, ваша кредитная история не содержит актуальных записей. Рассчитывать на выгодные условия в этом случае будет сложнее - банк предложит вам займы по высоким процентным ставкам для новичков.

Для получения хороших кредитных предложений необходимо пополнить КИ свежими данными. Быстрее всего это сделать с помощью МФК или МКК. Берите микрозаймы и возвращайте их в установленный срок. Избегайте досрочного погашения.

Предоставьте максимум информации

Чтобы повысить шанс одобрения займа, предоставьте кредитору подробную информацию о себе. Можно заполнить заявку через Госуслуги или банковский сервис (например, Сбер ID) — так МФО сразу узнает все нужные сведения о клиенте.

Благоприятными факторами являются наличие официального трудоустройства и подтвержденного дохода. Полезно указать информацию о высоколиквидном имуществе, например автомобиле или недвижимости. Вероятность одобрения иногда становится выше, если заемщик имеет высшее образование и состоит в браке.

Альтернативный доход

Кроме кредитной истории, на одобрение заявки на займ влияет информация о доходах из различных источников. Действующий договор аренды имущества, рента, выписка по вкладу или брокерскому счету подтверждают ваши финансовые источники.

Предоставив копии документов, вы можете рассчитывать на займ даже при отсутствии кредитной истории. МФО может дополнительно учесть доход других членов семьи, в первую очередь — супруги (супруга).

Ответы на популярные вопросы

Нужно ли иметь кредитную историю для получения микрозайма?

Подать заявку на займ можно даже с «чистой» кредитной историей. Решение по заявке принимается по действующему у кредитора скоринговому алгоритму. Кредитная история учитывается в оценке, но ее отсутствие не является основанием отказа.

Предоставьте подробную информацию о себе, месте работы и доходах, укажите поручителя или согласитесь на личное страхование. Так шанс получить займ значительно увеличится.

Как повысить шансы на получение ипотеки?

Для получения автокредита или ипотеки к кредитной истории заемщика предъявляются высокие требования. Поэтому «пустая» история может быть причиной отказа. Поэтому лучше за несколько месяцев (а лучше за год-два) начать формировать репутацию надежного заемщика, например, с помощью микрозаймов.

Обратитесь в МФК или МКК за денежными средствами. Получите займ и верните его вовремя. Постепенно накопится положительная кредитная история и вам предложат более выгодные условия кредита.

Каков размер займа, если у меня нет кредитной истории?

Обычно первый займ можно получить на сумму до 5-10 тысяч рублей. По мере накопления кредитной истории доступный лимит будет расти.

Будет ли нулевой кредитная история при смене фамилии?

Ваша кредитная история сохранится, несмотря на изменение ФИО. Данные в БКИ привязаны к конкретному лицу. По паспортным данным вас снова идентифицируют и старая информация не будет утрачена.

Ранее я получал частные займы. Влияют ли они на кредитную историю?

Частный займ оформляется непосредственно между двумя людьми без участия посторонних организаций (в том числе и БКИ). Поэтому в формировании кредитной истории такие займы не участвуют. Однако, микрофинансовая компания может обратить внимание и на частный заем - например, если заимодавец требовал его погашения через суд.

Комментарий эксперта