Как проверить кредитную историю онлайн и бесплатно

Чтобы заранее оценить вероятность одобрения кредита, заемщик может проверить информацию об уже оформленном и погашенном долге - кредитную историю. Но сделать это самому может быть сложно. Нужно выяснить, где хранится ваша история, отправить запрос по установленной форме и дождаться отчета.

В этой статье мы расскажем вам, как бесплатно и самостоятельно проверить свою кредитную историю через интернет. Вы узнаете, как найти бюро, в котором хранится ваша КИ, и как правильно отправить запрос на получение подробного отчета. Также вы узнаете о других способах, которые помогут вам оценить свою кредитоспособность.

Что такое кредитная история

Кредитная история (КИ) - это информация о кредитах, которые оформлял заемщик, платежам по ним, просрочкам и штрафам. В нее заносятся сведения обо всех кредитах и займах (потребительских, ипотеках, кредитных картах, овердрафте, микрозаймах и других), которые человек получал в банках, МФК и других компаниях. Она хранится 10 лет с момента последних изменений.

Хранением и ведением кредитных историй граждан и организаций занимаются специализированные организации - Бюро кредитных историй (БКИ). Также они предоставляют отчеты по КИ заемщикам и организациям. БКИ могут быть независимыми компаниями или подразделениями крупных банков. Работой всех бюро руководит специальный орган - Центральный каталог кредитных историй (ЦККИ).

Для доступа к Центральному каталогу заемщику необходим так называемый код субъекта кредитной истории. Это буквенно-числовой код, который служит номером человека в системе БКИ. Данный код присваивается заемщику при заполнении заявки на кредит. Он оформляется бессрочно, его можно изменить или аннулировать по заявлению заемщика.

Порядок формирования и использования КИ, а также предоставления доступа к ним, определяет Федеральный закон №218-ФЗ «О кредитных историях».

Для чего нужно знать кредитную историю

Заемщик должен регулярно проверять кредитную историю и быть в курсе всех своих долгов. Благодаря этому вы сможете:

- Оценить вероятность одобрения кредита или займа

- Более точно определять причину отказа в кредите

- Отслеживать проблемы, мешающие получению займа и исправлять их

- Дополнительно проверять себя перед выездом за границу - из-за проблем с кредитами вас могут не выпустить из страны

- Отслеживать ошибки банков и БКИ - например, присвоенные по ошибке чужие кредиты

- Иметь доказательства наличия или отсутствия долга для коллекторов или судебных приставов

Что нужно знать

- Кредитная история — это досье заемщика, в котором собрана вся информация об оформленных им когда-то кредитных обязательствах и их погашении.

- Место хранения КИ — бюро кредитных историй (БКИ). Всего в РФ действует 13 бюро, а история одного заемщика может храниться сразу в нескольких. Крупнейшие БКИ в России - Эквифакс, НБКИ, ОКБ и Кредитное бюро Русский Стандарт. На них приходится большая часть кредитных историй

- Получить кредитную историю можно в два этапа: сделать запрос в БКИ или через их партнеров, и подтвердить личность.

- Для срочного получения кредитной истории можно обратиться как в само БКИ, так и к его партнерам или к банкам.

- Для того, чтобы не платить за получение КИ, можно делать запрос самостоятельно. Список БКИ, в которых хранится история заемщика, можно получить в ЦБ или через Госуслуги. Кроме того, можно обратиться в БКИ напрямую - заемщик имеет право сделать это бесплатно два раза в год

Способ получения кредитной истории через Госуслуги

Кредитную историю получить на сайте нельзя. Но система может предоставить список Бюро кредитных историй, в которых хранится интересующая вас информация.

При наличии подтвержденного аккаунта на ресурсе Госуслуги для получения списка потребуется всего один рабочий день. Услуга предоставляется бесплатно.

Если у вас нет аккаунта на портале Госуслуги, потребуется регистрация. Для этого на сайте или в мобильном приложении введите в поля формы фамилию, имя, электронный адрес и номер телефона. Подтвердите номер вводом кода, пришедшего в СМС на ваш телефон. Придумайте пароль или введите сгенерированный системой. В профиле укажите СНИЛС и паспортные данные.

Для получения отчета на сайтах БКИ необходима регистрация. Регистрация в БКИ аналогична всем подобным процедурам: клиент соглашается с условиями договора-оферты, заполняет анкету, создает пароль. Выбирает способ идентификации через Госуслуги. Дает согласие на доступ бюро к аккаунту системы нажатием соответствующей кнопки.

Далее в личном кабинете БКИ выберите раздел «Услуги» – «Получить КИ». Оформите заказ. Сформированный отчет будет доступен для скачивания.

Бесплатный способ посмотреть свою кредитную историю в БКИ

Любой заемщик имеет право раз в год бесплатно обратиться в бюро, чтобы получить подробный отчет о своей КИ. Для этого нужно сначала узнать, какое БКИ ведет вашу историю, а затем отправить в него запрос. Рассмотрим порядок получения отчета подробнее.

Этап 1. Узнаем, в каком БКИ хранится ваша кредитная история

Все банки в обязательном порядке передают информацию о местонахождении вашей КИ в ЦККИ. Центральный каталог подчиняется Центробанку

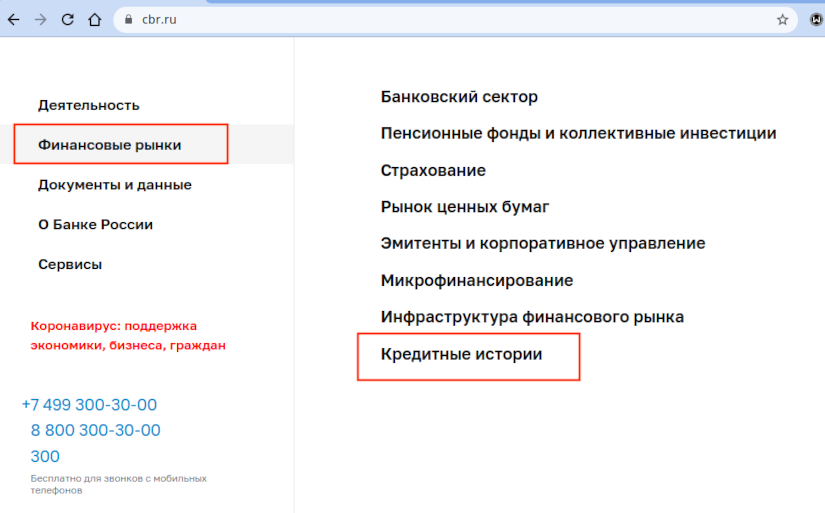

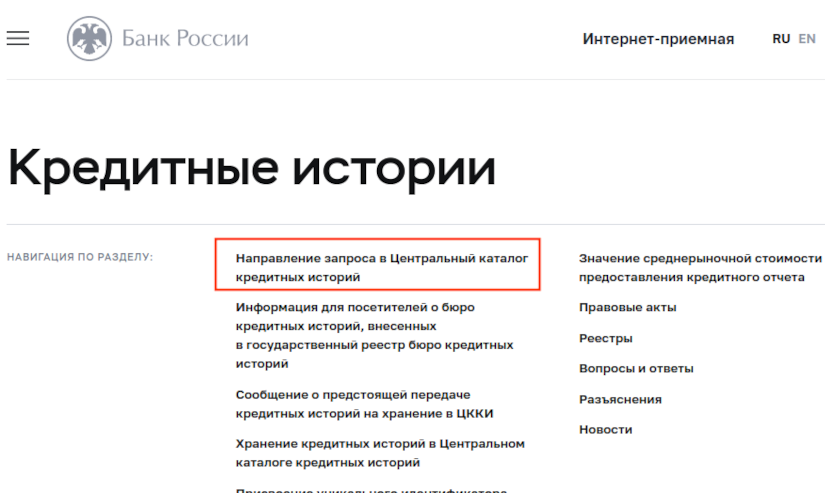

Узнать ваше бюро через интернет можно следующим образом:

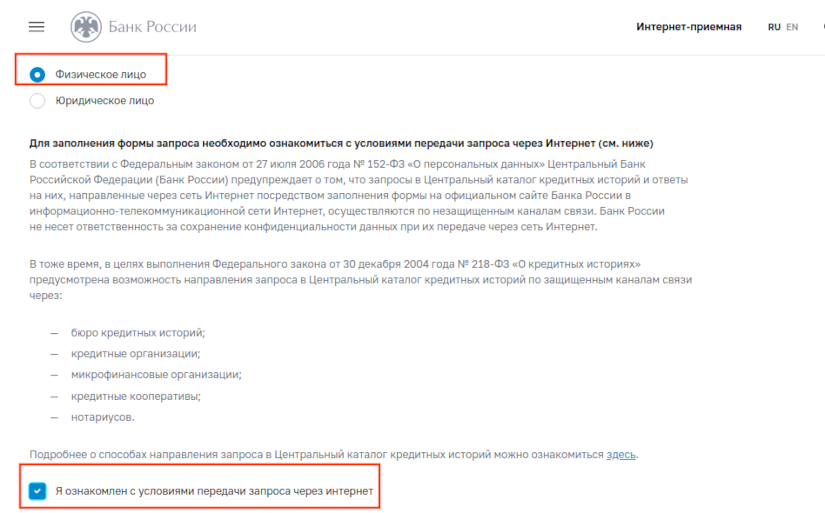

Заходим в раздел «Кредитные истории» на официальном сайте Центробанка.

Выбираем «Запрос на предоставление сведений о бюро кредитных историй».

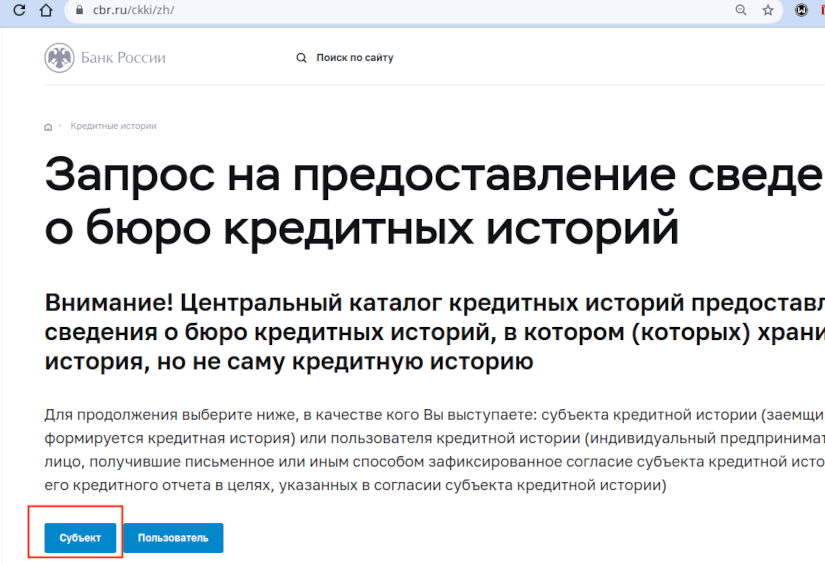

Нажимаем кнопку «Субъект».

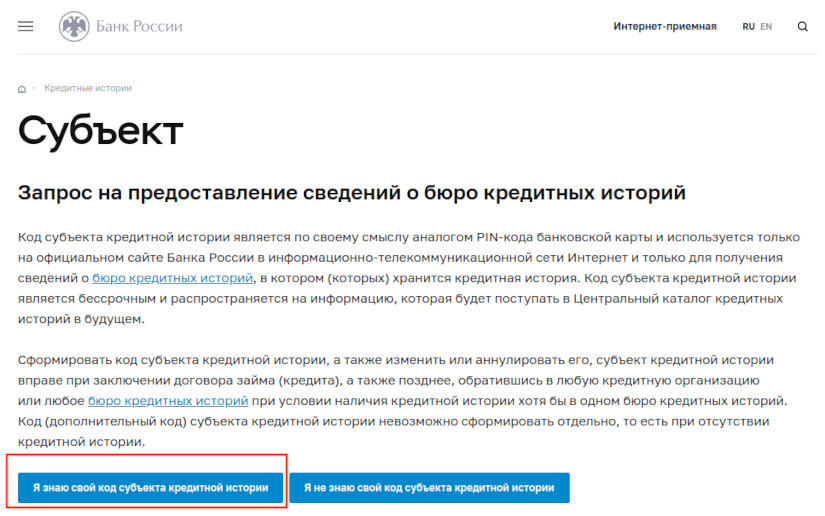

Нажимаем на кнопку «Я знаю свой код субъекта кредитной истории» (если не знаете - читайте ниже что делать).

Выбираем «Физическое лицо» и ставим галочку напротив пункта «Я ознакомлен с условиями передачи запроса через интернет». Нажимаем «Отослать данные».

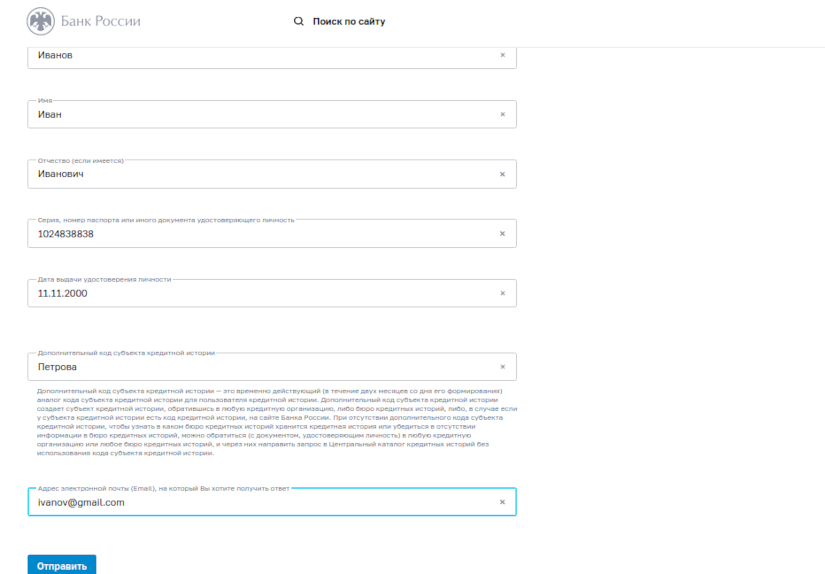

Заполняем поля «Фамилия», «Имя», «Отчество» (если имеется), «Серия, номер паспорта или иного документа удостоверяющего личность» (без пробелов), «Дата выдачи удостоверения личности», «Код субъекта кредитной истории» (о нем расскажу ниже) и «Адрес электронной почты (Email), на который Вы хотите получить ответ». После заполнения всех полей нажимаем кнопку «Отослать данные».

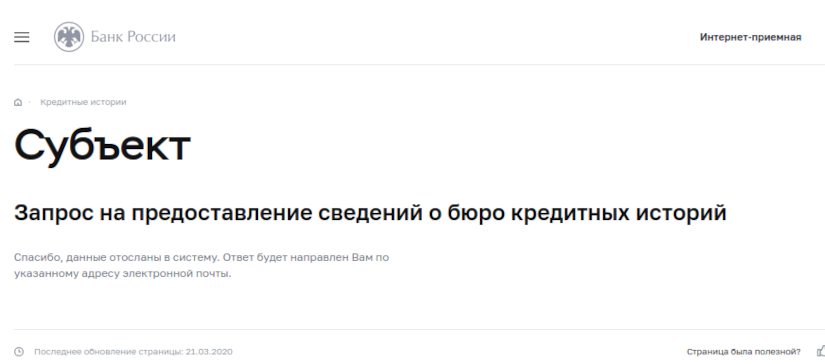

На следующей странице появится сообщение об успешной отправке данных. Письмо с информацией придет быстро - от 5 до 30 минут. Если в ответном письме написано «Информация не найдена. Уточните реквизиты запроса», то вы указали неверный код кредитной истории или неправильно заполнили личные данные.

Есть несколько способов узнать свой код субъекта:

- Обратиться в банк, который выдал вам кредит (бесплатно)

- Проверить договор кредита или займа - обычно код указывается в нем или приложениях к нему (бесплатно)

- Направить телеграмму в Центральный каталог (бесплатно)

- Удаленно через НБКИ (придется заверить запрос у нотариуса и отправить его по почте) (платно)

Если у вас еще нет кода субъекта или вы хотите его изменить, то код можно создать заново. Для этого обратитесь с паспортом в любой банк и напишите заявление, или отправьте телеграмму в Каталог. В телеграмме укажите данные из шага 2, только без кода субъекта. ЦККИ также может потребовать заверенные нотариусом копии документов, подтверждающих личность. Новый код субъекта будет готов через 10 дней. Стоимость услуги составляет от 300 рублей.

Если у вас еще нет кредитной истории, то запросить или сформировать код вы не сможете.

Этап 2. Обращаемся за бесплатным отчетом в БКИ

В письме из ЦККИ вы узнаете, в каких бюро хранится ваша кредитная история. Получить отчет вы сможете несколькими способами:

- Отправить онлайн-заявку на сайте бюро. Зарегистрируйте личный кабинет и подтвердите свою личность способом, который предлагает бюро (например, ответьте на контрольные вопросы или обратитесь в отделение БКИ). После этого вы сможете направить заявку на предоставление кредитной истории

- Обратиться в отделение бюро, если они есть в вашем городе. Здесь вам нужно будет подтвердить свою личность и заполнить заявление на выдачу КИ

- Направить телеграмму в бюро. В телеграмме нужно указать (каждый пункт с новой строки):

- Наименование и адрес БКИ, указанный в письме от ЦККИ

- Фамилию, имя и отчество

- Дату и место рождения

- Паспортные данные (серия, номер, кем и когда выдан)

- Адрес прописки

- Адрес фактического проживания (если не совпадает с пропиской)

- Контактный номер телефона

Нужно попросить телеграфиста проверить паспортные данные и заверить вашу подпись:

Паспортные данные и собственноручную подпись Иванова Петра Сидоровича удостоверяю. Начальник 1 отделения связи Иванова.

Данные о ваших кредитах вы можете скачать на сайте или забрать в отделении бюро, заказать доставку курьером или заказным письмом. От способа зависит скорость получения сведений и стоимость их предоставления.

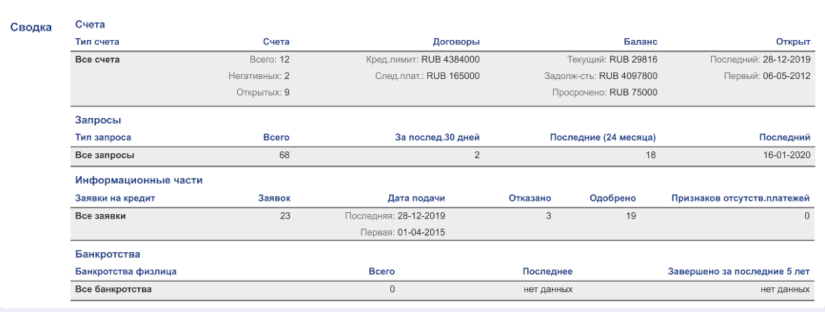

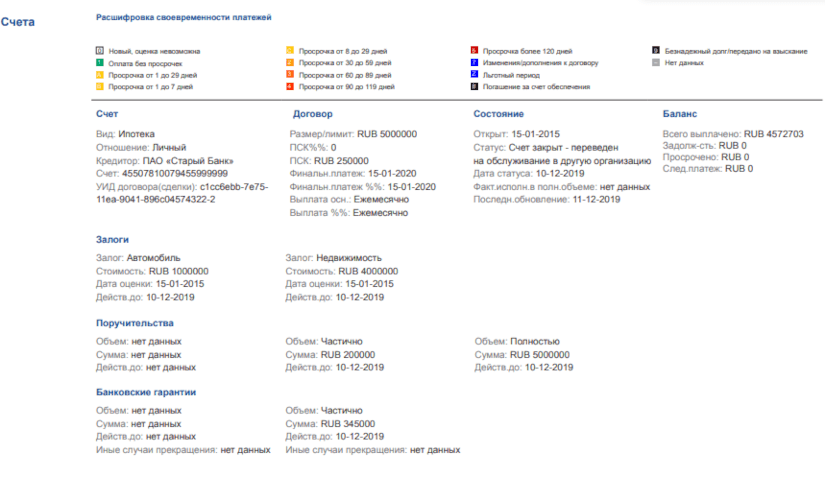

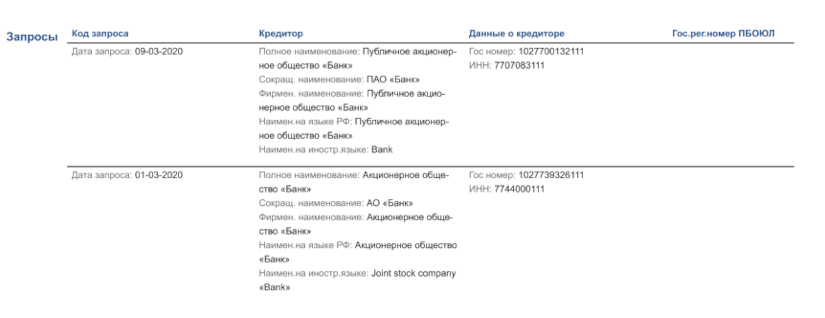

Как выглядит кредитная история

От вашего бюро вы получите документ с кредитной историей. Выглядит он примерно так:

Лист 1

Лист 2

Лист 3

Лист 4

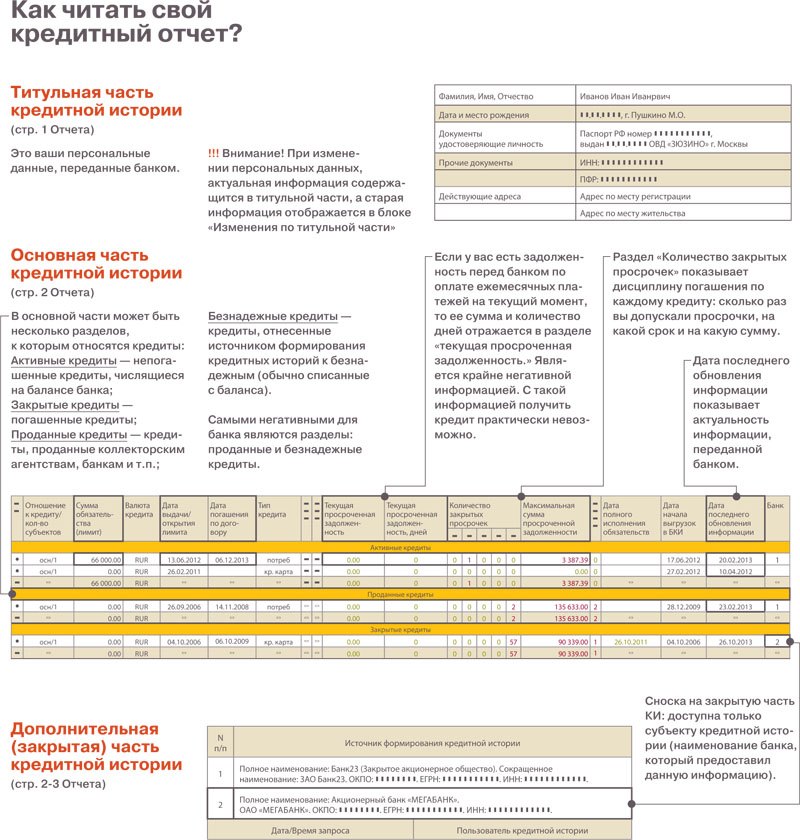

Как читать кредитную историю

Что делать, если в КИ нашлись ошибки

Иногда в процессе ведения кредитной истории бюро может допустить ошибки - например, указать неправильные сведения или приписать чужой долг. Ошибки также могут возникнуть, если банк получил платеж по кредиту с задержкой или не вовремя отправил данные о заемщике. Неверные сведения могут появиться и из-за мошенников, которые пытались взять кредит или займ по вашим документам.

Из-за этих ошибок история может сильно испортиться - это навредит дальнейшему взаимодействию с банками и другими организациями.

Как еще можно получить кредитную историю

Если ваша история хранится сразу в нескольких бюро или вы не хотите тратить время на самостоятельный поиск, то вы можете обратиться за помощью к компаниям-посредникам. За отдельную плату они соберут информацию о долгах заемщика и подготовят подробный отчет.

Итак, кредитная история - это информация обо всех кредитах и займах, которые оформлял человек. Чтобы проверить ее, нужно:

- Узнать код субъекта КИ - например, в банке, где вы брали кредит

- Отправить запрос в Центральный каталог кредитных историй на сайте Центробанка

- Получите отчет о бюро, в которых хранится ваша КИ

- Отправить запрос в нужное бюро - в его отделении или онлайн

- Получить электронный или бумажный отчет по кредитной истории

Не забывайте регулярно проверять свою кредитную историю, чтобы быть в курсе всех своих задолженностей.

Как работает ОКБ

Свой сервис проверки кредитной истории запустило Объединенное кредитное бюро. Это одно из крупнейших российских БКИ, в котором хранятся данные клиентов большого количества банков, включая Сбербанк. С помощью его сервиса Кредистория можно получить подробный отчет по КИ с кредитным рейтингом и историей действий, влияющих на него.

Чтобы воспользоваться сервисом, нужно:

- Перейти на сайт Кредистории и нажать кнопку «Проверить бесплатно»

- Авторизоваться через Госуслуги, Сбер ID или личный кабинет Т-Банка (Тинькофф), либо по имеющимся логину и паролю в личном кабинете ОКБ

- Перейти в раздел «Кредитная история» - «Сводка по кредитной истории» - «Посмотреть отчеты» и нажать «Заказать новый отчет»

- Дождаться полготовки отчета

Все запросы кредитного рейтинга и два отчета по КИ в год предоставляются бесплатно, третий и последующий отчеты стоят 390 рублей. За 390 рублей в месяц или 4 680 рублей в год можно подключить подписку на уведомления об изменениях в кредитной истории ОК Скор - это позволит, в том числе, отслеживать ошибки и долги, оформленные без вашего ведома.

Как работает бюро Эквифакс

Основное направление работы кредитного бюро Эквифакс — предоставление кредитной истории граждан юридическим лицам. С физическими лицами сервис тоже работает. Получить кредитную историю в компании бесплатно можно два раза в год. Для этого нужно выполнить несколько шагов:

- Пройти регистрацию на сайте Эквифакс

- Войти в личный кабинет, подтвердив личность с помощью Госуслуг

- Дождаться, пока отчет загрузится в личный кабинет. Обычно это занимает не более 15 минут

- Ознакомиться с отчетом

Если нужно получить более двух отчетов в год, то каждый следующий будет стоить 395 рублей.

Помимо кредитной истории, Эквифакс предоставляет физическим лицам еще несколько платных услуг. В компании можно:

| Услуга | Стоимость |

| Получить список БКИ, в которых есть кредитная история заемщика | 295 рублей |

| Оформить годовую или пакетную подписку на рассылку кредитной истории. При оформлении услуги на год клиент каждый месяц будет получать подробный отчет | 995 рублей за год. При покупке пакетной подписки на 5 или 10 отчетов стоимость составит 695 рублей или 895 рублей соответственно |

| Исправить кредитную историю. Специалисты разбирают ситуацию и подсказывают клиенту, что ему нужно делать | 995 рублей |

| Получить защиту от мошенников. Система отслеживает оформление кредитов на имя клиента и сразу высылает информацию, которая позволяет быстро среагировать, если тот ничего не оформлял | 525 рублей за год |

| Подключить опцию Идеальный заемщик. С ее помощью клиент будет получать советы, как улучшить кредитную историю, если она испорчена, или как поддержать положительный рейтинг, если он в порядке | 695 рублей в год |

| Подключить скоринг-контроль. Система будет отправлять клиенту SMS или письмо на электронную почту, если его скоринговый балл изменится | 445 рублей в год |

Ответы на вопросы

Чем грозят непогашенные задолженности по кредитам?

Несвоевременная оплата кредитных платежей грозит:

- Начислением штрафов

- Звонками и SMS-рассылкой должнику, его родственникам и на работу

- Обращением банка в суд

- Арестом имущества приставами по решению суда

- Арестом половины официального дохода

- Арестом банковских счетов и карт

- Запретом на выезд за границу

- Условным или реальным лишением свободы на срок до 2 лет (грозит злостным неплательщикам при сумме долга свыше 2,25 миллионов рублей)

Помимо перечисленного, долг по кредиту — это всегда испорченная кредитная история и отказ в выдаче кредита в будущем.

Что делать, если не удалось получить свою кредитную историю?

Если вы когда-то оформляли кредиты (потребительский, ипотечный, микрозайм или другой), то кредитная история у вас в любом случае будет сформирована. Если уже после получения кредита менялся паспорт, можно сделать запрос как по новым данным, так и по старым. Если это не помогло, проверьте данные кода и срок — с момента заявление на его получение должно пройти 10 дней. Когда ни одним из способов найти кредитную историю не удалось, нужно обратиться в кредитные организации, в которых оформлялся кредит и попросить у них помощи в решении вопроса.

Как узнать где ты брал займ?

Все подробные сведения о кредитах и займах физического лица собраны в одном месте — кредитном бюро. Чтобы узнать подробности оформления и погашения микрозайма, нужно запросить отчет. Дважды в год это можно сделать бесплатно. Сначала требуется запросить в Центробанке список БКИ, в которых хранятся данные, их может быть несколько. Это можно быстро сделать на Госуслугах. Затем нужно перейти на сайт указанной организации, зарегистрироваться и запросить отчет. Он поступит в электронном виде.