Устойчивое финансирование в России: итоги за 2021 год и перспективы развития

2021 год стал рекордным для рынка устойчивого финансирования в России, состоялись первые выпуски зеленых и переходных облигаций. Однако введение санкций приведет к изменению ориентиров его развития.

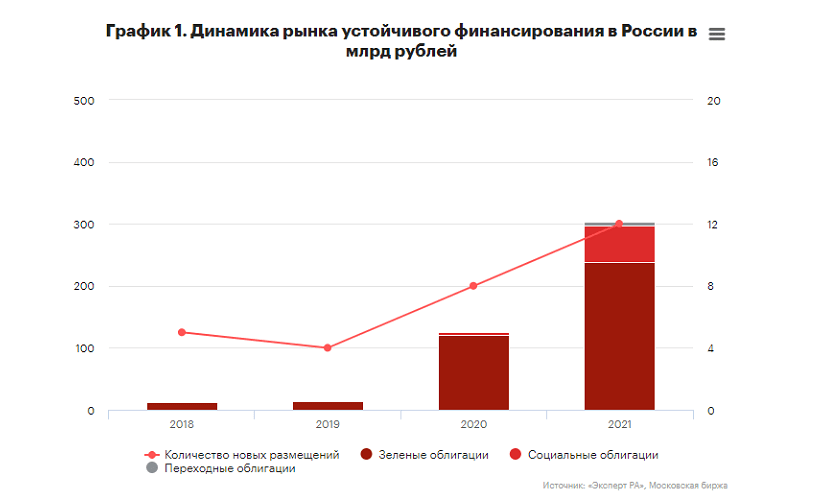

Согласно данным рейтингового агентства «Эксперт РА» рынок устойчивого финансирования в России в 2021 году продемонстрировал хорошие результаты. Устойчивое финансирование представляет собой инвестирование с учетом социальных последствий и воздействия на окружающую среду.

Итоги ответственного финансирования за 2021 год

В прошлом году бизнес в рамках ответственного финансирования получил новое регулирование, а компании и кредитные организации воспользовались предложенными форматами. В результате было размещено 12 новых выпусков. Из них 10 пришлось на сегмент устойчивого финансирования Московской биржи, а еще семь попали в реестр ВЭБ.РФ.

Лидирующие позиции на рынке занимают зеленые облигации. Их доля в общем объеме составляет 80%. Приоритетными вложениями являются чистый транспорт и возобновляемая энергетика.

Важным шагом в развитии рынка устойчивого финансирования является утверждение национальных таксономий и параметров зеленого и адаптационного финансового инструмента. Значимым стал первый выпуск переходных облигаций в странах СНГ на основе принципов переходных облигаций ICMA и ПП №1587 от 21.09.2021. Он позволил получить компаниям из классических экономических отраслей России доступ к вложениям в проекты.

Это говорит о необходимости скорейшего введения государственных мер поддержки устойчивого финансирования, которые позволят эмитентам размещать ESG-выпуски и стимулируют инвесторов к их покупке.

Агентство «Эксперт РА» провело мониторинг в феврале этого года, накануне введения санкций. В нем приняли участие рейтингуемые агентством топ-20 банков, топ-50 управляющих компаний и 120 нефинансовых компаний.

Итоги опроса показали, что доля компаний, имеющих экологические политики и готовых раскрыть сведения в части устойчивого финансирования, но без освещения климатической темы и участия на рынке углеродных единиц, возросла до 50%. Банки провели наибольшую работу, поскольку стали проводить ESG-оценку заемщиков. Это отличает их от управляющих компаний, которые применяют лимиты на ESG-инвестиции.

Аналитики «Эксперт РА» отмечают, что рынок ESG-рейтингов характеризуется ростом. Антироссийские санкции и изоляция экономики России позволят российскому ESG-рынку исключить ошибки стран Запада в части устойчивого финансирования. 30% компаний имеют ESG-рейтинг, а к 2024 году его планируют получить еще 13% компаний.

Основной целью наличия данного рейтинга является улучшение имиджа. Также он применяется при взаимодействии с кредитными организациями, инвесторами, в тендерных закупках и ином. Свыше 30% опрошенных компаний используют его для работы с банками и инвесторами

Санкции и новые условия экономики изменили направление развития ESG-рынка в нашей стране. Очень важно сохранить опыт размещений, наработанный в течение последних двух лет, и масштабировать его на основе национальных таксономий и мер господдержки.

Достижения ESG-рынка России

В прошлом году был размещен первый выпуск государственных зеленых облигаций Москвы, а также переходных облигаций Иркутской нефтяной компании. Кроме них, были размещены выпуски следующих компаний:

- МТС

- Сбербанка

- Росатома

- Дом.РФ

- КАМАЗа

- Иных

Объем рынка достиг 3,8 млрд долларов США, в то время как мировой рынок составляет 1,5 трлн долларов. Исходя из этого, можно сделать вывод о том, что ESG- рынок России является развивающимся.

Зеленые облигации составляют 80% ESG-рынка в стоимостном выражении. Существенное увеличение показал сегмент социальных облигаций. Его объем составил 60 млрд рублей. Максимальный вклад обеспечили еврооблигации Совкомбанка, облигации Дом.РФ, СОПФ Инфраструктурные облигации.

По целевому использованию облигации, выпущенные в России, выглядят следующим образом:

- Чистый транспорт

- Возобновляемая энергетика

- Базовая инфраструктура, доступное жилье

- Расширение социально-экономических возможностей населения

- Переходные климатические проекты

- Управление отходами

- Зеленые здания

Наиболее популярными для формирования инвестиций являются чистый транспорт, возобновляемая энергетика, а также базовая инфраструктура и доступное жилье.

Выявлено незначительное уменьшение ставки при размещении ESG-облигаций, оно составило 13 базовых пунктов в течение 2020–2021 годов. Наибольшее уменьшение ставки купона отмечено по зеленым облигациям Атомэнергопрома. Объем переподписки достиг 80 млрд рублей с номиналом в 10 млрд рублей.

Перспективы развития

Опрос компаний, проведенный «Эксперт РА» в феврале текущего года показал, что 60% из них не будут выпускать инструменты устойчивого финансирования, поскольку они не видят благоприятных финансовых перспектив в данном направлении.

Несущественные ESG-лимиты управляющих компаний в инвестиционных политиках, несоблюдение принципов ответственного инвестирования и отсутствие требований НПФ оказывают влияние на объем спроса на такие инвестиции. Так, у 70% управляющих компаний отсутствуют утвержденные лимиты в политиках по ESG-инвестициям, а у других он составляет менее 5%.

Подобная ситуация прослеживается и на рынке ESG-кредитов. 50% компаний не ожидают уменьшения ставок и лишь 7% компаний не исключают такого варианта финансирования проектов. В итоге ESG-кредиты востребованы только среди крупных компаний и экспортеров, у которых средняя сумма сделки достигает 50 млрд рублей. В сложившихся условиях для восстановления рынка этого не достаточно.

При этом отказ стран Запада от российского газа и нефти свидетельствуют о необходимости развития российских зеленых проектов. Утверждение КНР трансграничного углеродного регулирования в течение ближайших пяти-шести лет окажет влияние на экспорт России.

Эксперты агентства отмечают, что наработанный опыт размещений в течение последних двух лет является уникальным и не должен потерять актуальность по причине отсутствия спроса и требований заграничных инвесторов.

Россия по-прежнему фигурирует в климатической повестке мира. Об этом свидетельствует закон об эксперименте по ограничению парниковых газов на Сахалине, нацеленный на развитие отечественного углеродного рынка и климатических проектов, подписанный 6 марта этого года.

В связи с этим и в условиях экономической изоляции России возрастает ценность национальной таксономии, признанной международными сообществами на конференции ООН по изменению климата. Она станет основой для последующего становления рынка России, в то время как иностранные рынки будут увеличивать свою базу. Отметим, что российские стандарты основаны на международных и являются универсальными, независимо от санкций.

Решение о включении атомной энергетики в зеленую таксономию Евросоюза свидетельствует о единой точке зрения в части таких проектов. Это может стать новым импульсом по развитию атомных технологий и увеличению рынка ESG-финансирования, в том числе и в нашей стране.

Подводя итог, можно сделать выводы о том, что вопросы устойчивого финансирования, несмотря на новые жесткие условия и отключение России от рынков Запада, остаются приоритетными для России. Изменятся направления развития ESG-финансирования. Социальные проекты, которые соответствуют локальным потребностям, будут развиваться опережающими темпами. Однако для этого потребуется господдержка.

Источник: Рейтинговое агенство «Эксперт РА»