Как развивался рынок рублевых облигаций в 1 полугодии 2022 года

Аналитики НРА рассказали, что происходило на рынке рублевых облигаций в первом полугодии 2022 года, какими эмитентами он представлен и стоит ли ждать их дефолтов к концу 2022 года.

Санкционное давление, повышение рисков и волатильность процентных ставок негативно воздействуют как на инвесторов, так и на эмитентов. Национальное рейтинговое агентство исследовало рынок рублевых облигаций за первое полугодие.

Итоги исследования показали:

- Рынок корпоративных и высокодоходных облигаций (ВДО) в конце февраля – начале марта этого года фактически был закрыт. Это объясняется резким повышением ключевой ставки до 20% и усилением геополитических рисков

- Первичный рынок корпоративных облигаций стал работать только в мае. При этом размещений было существенно меньше по числу и объему по сравнению с более ранними периодами. Общий объем размещений в июне составил 618 млрд рублей. Свыше 80% составили краткосрочные облигации банков

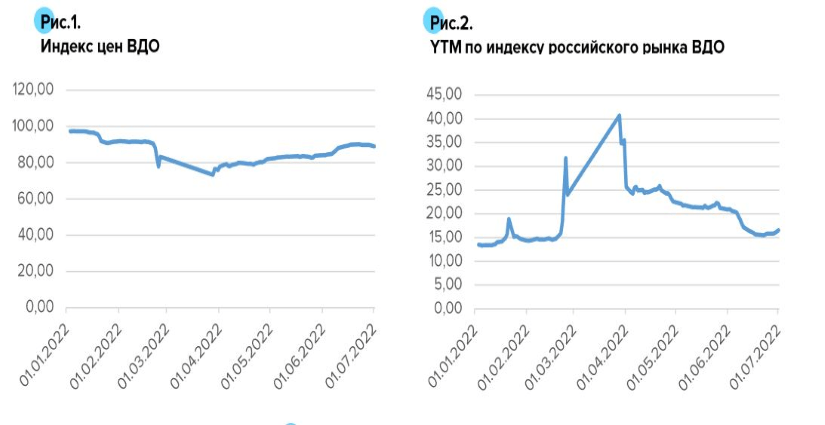

- Активность на рынке стала возвращаться после смягчения денежно-кредитной политики. Отметим, что доходность облигаций корпоративного сектора и ОФЗ после марта стала уменьшаться. К концу июня она стала ниже уровня февраля этого года. Сильнее всего снизилась доходность ВДО

- Во втором квартале 2022 года объем торгов корпоративными облигациями и ОФЗ увеличились, но при этом соответствовали показателям первых двух месяцев этого года. Это обусловлено уходом из России нерезидентов из-за введенных санкций

- К концу апреля первичный рынок ВДО стал более активным. В конце апреля его представили только 6 эмитентов, которые смогли привлечь свыше 2 млрд рублей. Инвесторы требовали существенную премию на вторичном рынке. Эмитенты, которые не смогли обеспечить более высокую доходность при погашении, имели трудности с размещением

- Риск дефолтов сохраняется. В первой половине года зафиксировано по облигациям два дефолта. К концу года их количество может увеличиться, если логистика будет нарушаться, а потребительский спрос – падать, в том числе со стороны нерезидентов

- Уменьшение первичных размещений облигаций по числу эмитентов и объему размещений. Отмечена высокая волатильность и низкая ликвидность вторичного рынка, увеличивающиеся риски дефолтов из-за ухудшения положения в российской экономике и в некоторых отраслях. При принятии решений инвестирования в определенный долговой инструмент первостепенным становится проведение анализа эмитента по финансовой отчетности и по качественным признакам. Высокий купон не всегда демонстрирует потенциальные риски эмитента

Как долговой рынок восстанавливается

В последние месяцы этого года на долговом рынке прослеживается медленное восстановление. Доходность облигаций корпоративного сектора после марта и к концу июня стала снижаться в связи с уменьшением ключевой ставки с 20 до 9,5% в июне этого года, а также уменьшением рисков в целом в российской экономике. К концу июня доходность упала и стала ниже показателей начала февраля 2022 года.

Максимальное снижение продемонстрировали ВДО. Средняя доходность по индексу российского рынка ВДО уменьшилась на 24 процентных пункта. Это нашло отражение в увеличении индекса цен на ВДО на 16 процентных пунктов. YTM (доходность при погашении) всего рынка корпоративных облигаций снизилась на 10%.

Постепенно уверенность розничных и институциональных инвесторов восстановилась в связи с невысоким давлением санкций на российскую экономику и господдержкой. При этом особенно отмечается, что любая негативная информационная повестка либо связанная с финансовыми показателями эмитента или иными факторам отрасли может сильно снизить котировки облигаций. Это может произойти даже при высоком уровне устойчивости компании, что свидетельствует о высокой волатильности долгового рынка.

Во втором квартале объемы торгов корпоративными облигациями и ОФЗ стали увеличиваться, но при этом он стал ниже показателей первых двух месяцев этого года. Это объясняется уходом с рынка нерезидентов на фоне санкций и ограничений. Средние обороты ОФЗ за день на бирже на 30% меньше объемов на начало 2022 года, когда они составляли 14,5 млрд рублей.

Средняя дюрация (временной период до полного возврата инвестиций) ВДО на фоне спада цен и увеличения ключевой ставки до 20% в первом квартале продемонстрировала непродолжительный всплеск, но после стабилизации рынка, снижения ключевой ставки и доходностей стала вновь соответствовать уровням начала года.

Эмитенты рынка рублевых облигаций

В первом полугодии зафиксировано всего два дефолта эмитентов. В их число вошли:

- ООО «Калита», специализирующееся на оптовом обеспечении конечных потребителей нефтепродуктов

- ООО «Кисточки», представляет собой сеть студий маникюра и педикюра

После событий февраля рынок открылся лишь в мае. При этом размещения бумаг были существенно меньше по количеству и объему по сравнению с более ранними периодами. В первый месяц лета объем размещений составил 618 млрд рублей. Свыше 80% от общего объема было представлено краткосрочными облигациями кредитных организаций. Объем размещений на первичном рынке небаноквского сектора составил 200 млрд рублей. Общее снижение обращающихся выпусков за первые шесть месяцев 2022 года составило свыше 1 трлн рублей.

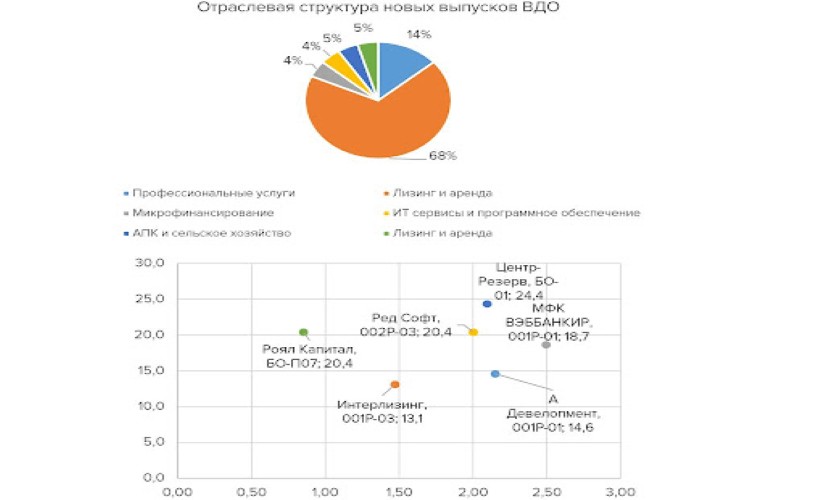

На конец апреля на первичном рынке ВДО было представлено всего шесть эмитентов:

- Роял Капитал, БО-ПО7

- Ред Софт, 002Р-03

- Центр-Резерв, БО-01

- МФК Вэббанкир, 001Р-01

- Интерлизинг, 001Р-03

- А Девелопмент, 001Р-01

Им удалось привлечь свыше 2 млрд рублей. Инвесторы требовали существенную премию к вторичному рынку. Те эмитенты, которые не смогли обеспечить эту доходность, — размещались на продолжительный период.

К примеру, Роял Капитал БО-ПО7 на 30 июня смог на вторичный рынок разместить лишь 71% от выпуска. Выплаты эмитентов ВДО составили примерно 4 млрд рублей. В результате негативная динамика рынка ВДО составила примерно 2 млрд рублей.

Ознакомиться подробнее с эмитентами новых выпусков ВДО можно на сайте НРА.

Источники: Национальное РА, ВДО