Акции «Магнит» в 2022 году: прогноз по дивидендам, риски и преимущества

Исследование финансовых показателей сети «Магнит» позволяет сделать вывод о том, что к концу текущего года ритейлер может выйти на рекордную прибыль. Аналитики «Финам» оценили потенциал роста стоимости акций одного из крупнейших российских продуктовых сетей.

За первые шесть месяцев 2022 года «Магнит» продемонстрировал хорошие операционные результаты. Они позволят получить рекордную прибыль в текущем году. Выручка «Магнита» увеличилась за счет покупки «Дикси», ускорения темпов инфляции, развития торговых площадей и плотности продаж.

Увеличение выручки ритейлера сохраняется за счет инфляции, открытия дискаунтеров и магазинов «у дома», развития онлайн-направления.

Соотношение выручки сети за текущий и прошлый период (LFL-трафик) вернулось в июле-августе к положительным значениям. Это способствует уверенному увеличению объемов продаж в третьем квартале этого года.

О ритейлере

«Магнит» — одна из самых крупных российских продуктовых сетей, работающих в форматах «у дома», супермаркет, дрогери и аптека. Сеть включает 27 000 магазинов. Стоит отметить, что магазины «у дома» приносят более 70% выручки. Помимо продуктов ритейлер реализует косметику, бытовую химию и лекарства. «Магнит» также является производителем продуктов питания.

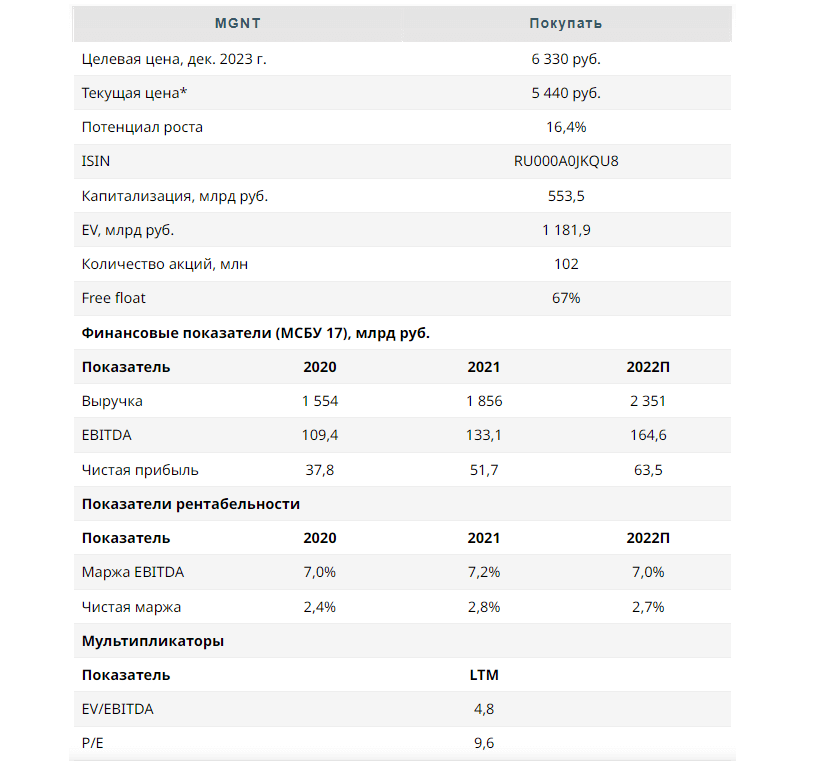

Число акций ритейлера составляет 101,9 млн обыкновенных акций, в свободном обращении находятся 67%. Акции «Магнита» держат компании «Марафон Груп» (29,2%) и АО «Тандер» (3,9%).

Основные финансовые результаты «Магнита»

Продуктовый ритейл характеризуется стабильностью. Это значит, что даже при уменьшении розничного товарооборота в нашей стране в период с апреля по июнь 2022 года на 9,8% в годовом выражении, потери розничного ритейла составили 1,8% год к году. Этому есть объяснение: продукты — товары первой необходимости, спрос на них уменьшится в последнюю очередь.

Выручка ритейлера в первом полугодии 2022 года достигла 1,14 трлн рублей, ее рост составил 38,2%.

Сопоставимые продажи в первой половине года увеличились на 12,6% из-за роста среднего чека на 13,1% в годовом выражении и снижения трафика на 0,5%. Отметим, что трафик в июле-августе этого года вышел на положительные значения.

Операционная прибыль достигла 49,6 млрд рублей, увеличившись на 42,9%.

«Магнит» занимает хорошую позицию для укрепления доли на рынке. Генераторами продаж в третьем квартале этого года станут развитие дискаунтеров, магазинов «у дома», онлайн-торговли и инфляция. Отметим, что решение не выплачивать дивиденды по результатам четвертого квартала 2021 года позволило «Магниту» направить денежные средства на стратегические цели.

У сети комфортная долговая нагрузка. Коэффициент «Чистый долг» уменьшился с 1,6 в первом квартале 2022 года до 1,2 во втором квартале. Аналитики «Финам» рассчитали целевую цену акций «Магнита». Она предполагает потенциал роста до конца 2023 года на 16,4%.

Динамика продаж ритейлера в первом полугодии 2022 года сильнее, чем у конкурентов: темп роста выручки составил 19,7% (у Х5 — 18,6%), увеличение объемов продаж — 12,6% против 11,7%.

Риски

Основным риском стоимости акций «Магнита» является неопределенность в части выплаты дивидендов. Ранее ритейлер выплачивал дивиденды по результатам девяти месяцев и четвертого квартала. В компании наблюдается улучшение чистого денежного потока за первые шесть месяцев 2022 года по сравнению с аналогичным периодом 2021 года. Однако ритейлер может решить не выплачивать дивиденды за текущий год.

Снижение реальных доходов граждан может привести к снижению покупательской активности на фоне уменьшения потребления и выбора более бюджетных продуктов. Это отрицательно отразится на темпах роста выручки продуктовой сети.

Преимущества

- Благоприятные результаты деятельности «Магнита» в первой половине 2022 года при умеренном уменьшении трафика на 0,5% в годовом выражении

- Повышение операционной эффективности. Это стало возможно за счет ликвидации или преобразования неэффективных торговых точек сети. Улучшение плотности продаж произошло благодаря реализации программы редизайна (243 магазина прошли редизайн в 2021 году, а в 2022 году — 184 магазина), что благоприятно отразится на операционной рентабельности

- Развитие быстрорастущих сегментов экспресс-доставки и дискаунтеров, что положительно повлияет на темпы роста продаж

- Общий товарооборот онлайн во втором квартале увеличился в 5,1 раза, составив 7,4 млрд рублей. Категория товаров «экспресс» (до 60 минут) стала самой крупной и быстроразвивающейся

- Средний чек в дискаунтерах вырос на 23,4% и достиг 307 рублей. Средний рост чека в сети составляет 16% в годовом выражении. Общее увеличение LFL-продаж сети низких цен составил более 60%. Во втором квартале «Магнит» открыл 126 торговых точек, в том числе 102 дискаунтера

- Наличие потенциала для усиления рыночной доли благодаря уходу мелких и неэффективных участников рынка из-за перехода покупателей из ушедших сетей и покупки помещений конкурентов. В 2021 году сеть «Магнит» расширилась в результате покупки «Дикси» в Московской и Ленинградской областях, Казани и Волгограде. Ожидается, что тенденция консолидации рынка самыми крупными ритейлерами продолжится

- Ввод новых форматов магазинов и выход на новые рынки. Речь идет о запуске торговых точек в формате «у дома» и выходе на рынок Узбекистана. Это открывает потенциал для роста и диверсификации торговой сети

- Невысокие операционные и санкционные риски из-за акцентирования внимания на российском рынке. Объемы реализации стабильны, что объясняется наличием постоянной потребности в продуктах. Акции ритейлера прошли регистрацию в России

- Развитие своих торговых марок, характеризующихся большей рентабельностью для торговой сети или более низкими ценами для клиентов по сравнению с товарами конкурентов. «Магнит» вводит товары, замещающие продукцию ушедших из нашей страны производителей, что благоприятно воздействует на показатели торговой сети и лояльность покупателей. Доля собственных торговых марок в первой половине года составила 20%. В планах увеличить ее до 25% до 2025 года и до 50% в дискаунтерах

- Действует опционная программа для менеджмента, привязанная к целевым значениям товарооборота

Источник: Финам