Долговая нагрузка российского заемщика

Уровень текущей долговой нагрузки* среднего российского заемщика за последние полгода снизился на 4,42 процентных пункта. Об этом свидетельствуют данные Национального бюро кредитных историй (НБКИ), основанные на информации от 3 900 тысяч российских кредиторов (банки, микрофинансовые организации, кредитные потребительские кооперативы).

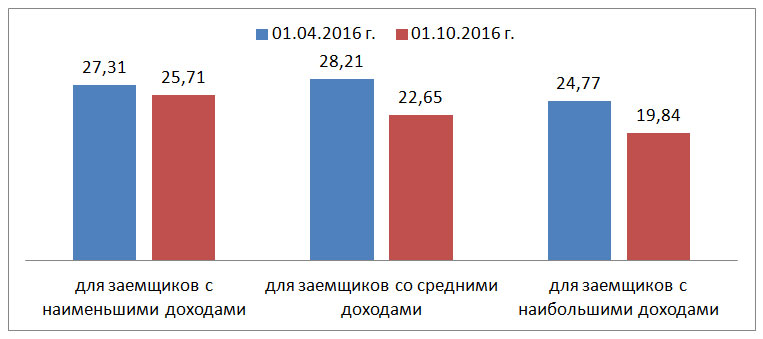

Так, на 01.10.2016 года текущая долговая нагрузка (отношение ежемесячных платежей по всем кредитам к ежемесячному доходу или PTI - payment to income) среднего российского заемщика составила 22,71%, в то время, как еще в начале апреля 2016 года она была на уровне 27,13%. Необходимо также отметить, что текущая долговая нагрузка за упомянутый период снизилась для всех категорий заемщиков (Диаграмма 1).

Диаграмма 1. Текущая долговая нагрузка (PTI - payment to income)

Самое большое снижение данного показателя было зафиксировано в сегменте заемщиков со средними доходами (-5,56 п.п.). Долговая нагрузка заемщиков с наибольшими доходами уменьшилась на 4,93 п.п., а с наименьшими доходами – на 1,60 п.п. Самый высокий показатель PTI был продемонстрирован в Амурской области (28,45%), Кировской области (27,58%) и Республике Бурятия (27,31%) (Таблица 1). Наименьший уровень текущей долговой нагрузки был отмечен у заемщиков Санкт-Петербурга (18,98%), Ярославской (19,82%) и Тульской области (19,83%) (Таблица 2).

Также важно отметить, что, в соответствии с исследованием НБКИ, зависимость частных экономик российских граждан от кредитных средств остается на стабильном и сравнительно низком уровне: изменения незначительны, а тенденции в разных доходных группах заемщиков разнонаправлены. Так, в октябре 2016 года отношение остатка долга по всем кредитам к годовому доходу по сравнению с апрелем 2016 года увеличилось на 0,02 п.п. и составило 46,97%. Для сравнения, в странах с развитой ипотекой и розничным кредитованием данный показатель может достигать 100%.

Таблица 1. Топ-10 регионов с наибольшим PTI, в %

| Регион | 01.04.2016 | 01.10.2016 | Изменение, п.п. |

| Амурская область | 40,27 | 28,45 | -11,83 |

| Кировская область | 30,75 | 27,58 | -3,17 |

| Республика Бурятия | 29,98 | 27,31 | -2,67 |

| Оренбургская область | 31,72 | 26,88 | -4,84 |

| Республика Карелия | 28,97 | 26,79 | -2,18 |

| Костромская область | 27,68 | 26,38 | -1,30 |

| Республика Мордовия | 33,83 | 26,10 | -7,73 |

| Астраханская область | 29,31 | 26,08 | -3,23 |

| Курская область | 26,74 | 26,03 | -0,72 |

| Архангельская область | 28,09 | 25,97 | -2,13 |

Таблица 2. Топ-10 регионов с наименьшим PTI, в %

| Регион | 01.04.2016 | 01.10.2016 | Изменение, п.п. |

| Санкт-Петербург | 23,67 | 18,98 | -4,69 |

| Ярославская область | 21,62 | 19,82 | -1,80 |

| Тульская область | 22,07 | 19,83 | -2,24 |

| Ленинградская область | 28,59 | 20,15 | -8,44 |

| Москва | 25,16 | 20,44 | -4,72 |

| Ростовская область | 27,46 | 20,61 | -6,85 |

| Московская область | 22,92 | 20,79 | -2,13 |

| Пермский край | 31,56 | 21,14 | -10,42 |

| Тверская область | 22,09 | 21,30 | -0,79 |

| Волгоградская область | 24,46 | 21,32 | -3,14 |

*- НБКИ исследует долговую нагрузку российских заемщиков с 2014 года. Для этого была разработана уникальная методика сопоставления кредитной нагрузки (ежемесячные платежи и остаток долга по всем типам кредитных обязательств, количество действующих кредитов и т.п.) с доходами, скорректированными с данными рынка труда, учитывающих регион, стаж, профессию, отрасль занятости заемщика.

Методика и первые результаты исследования были представлены профессиональным кредиторам, экспертам Банка России и профильных министерств осенью 2014 года и получила высокую оценку специалистов. Исследование «Анализ долговой нагрузки российских заемщиков» выпускается два раза в год и предназначено для использования в кредитных подразделениях финансовых институтов для корректировки кредитных политик и для оценки рыночной конъюнктуры.