Трансформация банковского сектора: какие банки покинут российский рынок

Аналитики «Эксперт РА» исследовали устойчивость банковской системы в первом полугодии 2022 года. Они рассказали, каких изменений стоит ждать в условиях трансформации российской экономики.

Наиболее неблагоприятная динамика показателей выявлена у кредитных организаций, которые взаимодействуют с крупным бизнесом. Банки, работающие с малыми и средними предприятиями, являются более устойчивыми в современных условиях.

Агентство прогнозирует последующее преобразование банковского сегмента, итогом которого будет сокращение банков из-за оттока клиентов в крупные региональные и расчетные банки, а также прекращение деятельности розничных монолайнеров. Ожидается, что развитие малого и среднего бизнеса на фоне усиления процессов по импортозамещению и противодействию санкционному давлению станет точкой роста для всего рынка.

В первой половине текущего года банковский сегмент столкнулся с целым рядом вызовов, среди которых:

- Попадание в санкционные списки

- Блокировка активов

- Тревожные настроения вкладчиков

- Валютные и процентные риски

- Нарушение логистических каналов

- Уход крупных компаний из России

«Эксперт РА» исследовало, какие бизнес-модели банков являются устойчивыми в условиях экономической перестройки, а какие, наоборот, потерпели максимальные убытки.

Объектом исследования агентства стали 129 банков, которым «Эксперт РА» присвоило ранее рейтинг. Их доля в активах банковского сегмента без Сбербанка составляет 82% по состоянию на начало 2022 года. В ходе исследования аналитики на основе главной категории клиентов, структуры доходов и позиционирования кредитных организаций выделил следующие бизнес-модели банков:

- Крупный бизнес

- Малый и средний бизнес

- Ипотека

- Автокредиты

- Потребительские кредиты

- Расчетно-инвестиционные услуги

Условия неопределенности

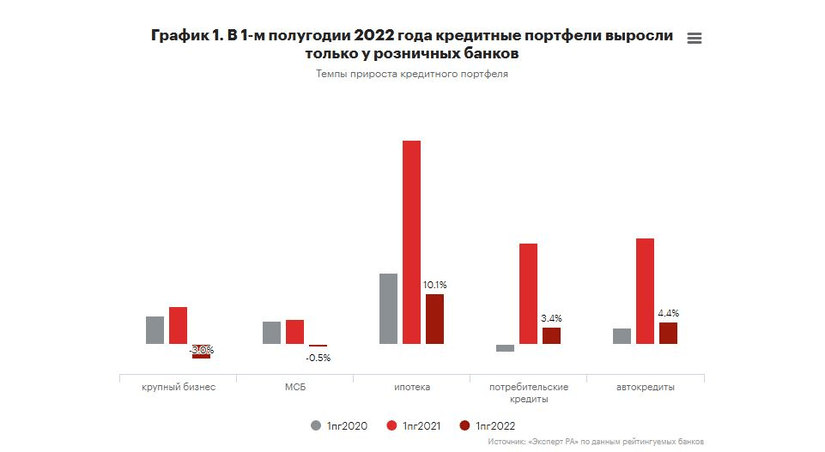

Кредитные портфели банков на фоне экономического шока увеличивались только у розничных бизнес-моделей. Глубокая турбулентность в отношении будущего бизнеса привела к тому, что кредитные организации, взаимодействующие с корпоративными клиентами, предпочли короткие оборотные кредиты длинным ссудам.

Кредитные организации, которые специализируются на потребкредитовании и автокредитах, принимали положительное решение по ссудам более охотно, чем в эпоху ковида. В итоге эти две модели продемонстрировали большие темпы прироста портфелей, чем в первой половине 2020 года:

- В потребкредитовании — 3,4% против 1,6% в 2020 году

- В автокредитах — 4,4% против 3,3% в 2020 году

Потребкредитование поддержал отложенный во второй половине весны спрос, а также повышение цен. Автомобильный сектор из-за нарастающего дефицита новых машин поддержал тот факт, что заемщики брали автокредит даже с высокими процентными ставками для покупки подорожавших авто. В первой половине 2022 года активнее всего увеличивались кредитные портфели банков, которые специализируются на ипотеке (10,1%) благодаря реализации льготных программ. При этом рыночная ипотека с марта этого года почти не предоставлялась.

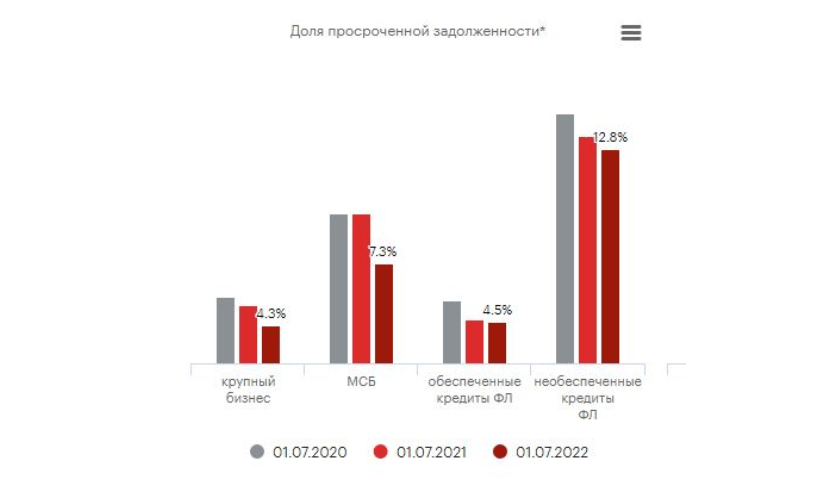

Результаты первых шести месяцев 2022 года свидетельствуют об отсутствии ухудшения качества кредитных портфелей банков. По всем рассматриваемым группам банков наблюдается снижение просроченной задолженности. Сейчас часть потенциальных проблем еще полностью не проявила себя. По мере роста санкционного эффекта и конъюнктурных изменений в экономике к концу 2022 года можно будет увидеть рост проблемных кредитов.

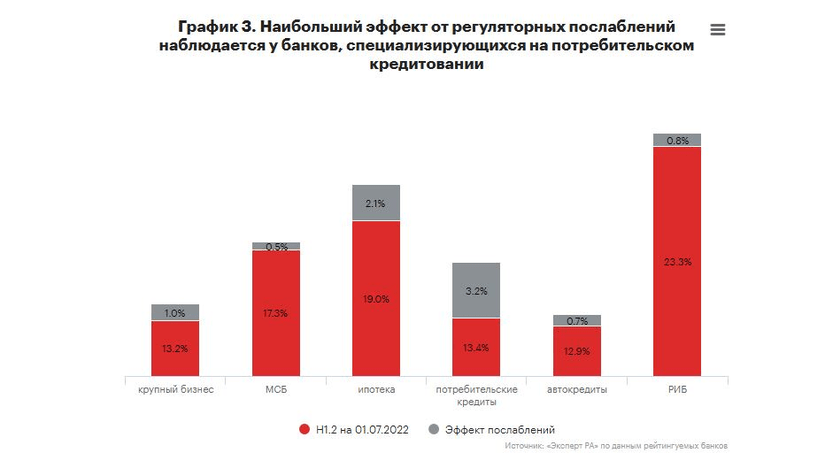

Отмена послаблений ЦБ является некритичной для банковской системы, но может ослабить капитальные позиции некоторых банков. Из всех послаблений максимальное воздействие вызвала возможность роспуска макропруденциальных надбавок. У некоторых банков единовременная отмена всех послаблений может вызвать нарушение пруденциальных требований ЦБ и отзыв лицензии.

Увеличение ключевой ставки значительного влияния на чистую процентную маржу кредитных организаций, нацеленных в основном на малый и средний бизнес, жилищное кредитование и расчетно-кассовый бизнес, не оказало. Ипотечные банки менее всего подвержены процентным рискам благодаря наличию существенного объема кредитов, предоставленных на условиях льготного кредитования и доходов, зависящих от ключевой ставки.

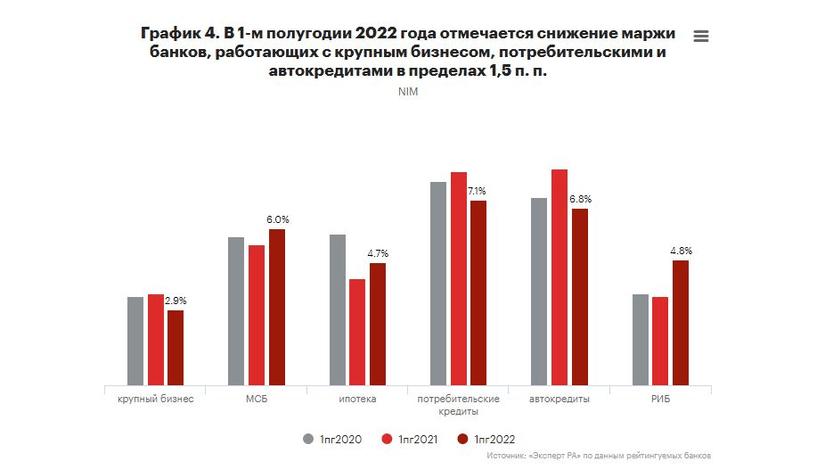

Получить доход в первой половине 2022 года удалось кредитным организациям, специализирующимся на малом и среднем бизнесе. Положительная динамика прослеживалась и у расчетно-инвестиционных банков. У других групп кредитных организаций стоимость фондирования увеличилась сильнее доходности активов, что способствовало сокращению маржинальности бизнеса.

Чистая комиссионная маржа больше всего уменьшилась у банков, предоставляющих потребительские кредиты и автокредиты. При этом в ипотечных банках, а также в банках, взаимодействующих с малым и средним бизнесом, прослеживается небольшое увеличение чистой комиссионной маржи. У других банков выявлена отрицательная динамика этого показателя.

Изменение объема чистых комиссионных доходов из-за их небольшой доли в структуре операционных доходов существенно не повлияло на критерии операционной эффективности банков.

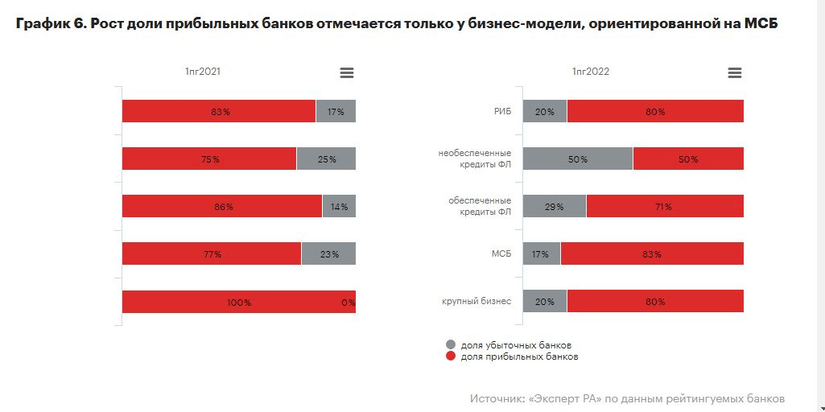

Сокращение доли банков, несущих убытки, выявлено среди кредитных организаций, нацеленных на малый и средний бизнес. По результатам первого полугодия текущего года доля убыточных банков в розничном кредитовании увеличилась с 25 до 50%. Примерно 20% кредитных организаций, ориентированных на крупный бизнес, потерпели убытки в первые шесть месяцев 2022 года. В тот же период 2021 года такие банки сработали с прибылью.

Доля убыточных расчетно-инвестиционных банков выросла с 17 до 20%. На них оказали влияние волатильные составляющие: доходы от операций с ценными бумагами, ПФИ и иностранная валюта. Рост процента прибыльных банков с 77 до 83% прослеживался лишь у кредитных организаций, нацеленных на МСБ. Это объясняется увеличением чистых процентных доходов, в том числе из-за отсутствия существенных объемов ценных бумаг и сложных инструментов.

Таким образом, итоги первого полугодия показали, что самыми устойчивыми к кризисным явлениям стали бизнес-модели банков, нацеленных на МСБ. При этом наиболее уязвимыми оказались банки, работающие с крупным бизнесом. Здесь наблюдается увеличение убыточности, не исключаются дефолты заемщиков. Ипотечные кредитные организации менее остальных подвержены риску ухудшения качества активов благодаря обеспеченности портфеля.

В текущих условиях уязвимыми являются банки, занимающиеся необеспеченным розничным кредитованием и автокредитованием. Однако у потребкредитования есть потенциал для восстановления, тогда как в автокредитовании ожидается сокращение из-за дефицита авто и переход рынка на работу с машинами с пробегом.

Децентрализация и санкции

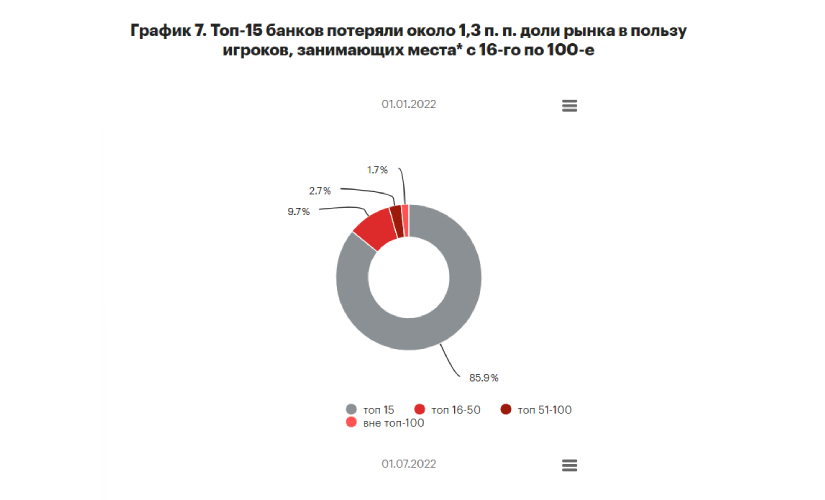

В последние годы прослеживалось постепенное увеличение концентрации банковского сегмента на крупных банках, которые в большинстве случаев предлагали более высокий сервис, технологичные решения, а также невысокие процентные ставки по кредитным продуктам.

Более мелкие банки теряли свои ниши и клиентов, которые ориентировались на банки с известным брендом. Однако после событий февраля большая часть самых крупных банков России попала под санкции других стран. В итоге это привело к невозможности проведения ими международных расчетов, а также ослабило их позиции по иным направлениям.

Таким образом, часть клиентов перешла в менее крупные кредитные организации, в том числе в дочерние банки дружественных стран. В результате, доля банков, входящих в топ-15, сократилась с 85,9 до 84,6%.

Увеличение доли активов происходит в пользу кредитных организаций, которые по размеру активов занимают с 16 по 100 место в топ-100.

По мнению аналитиков «Эксперт РА», в среднесрочной перспективе стоит ждать стагнацию и сокращение бизнеса небольших кредитных организаций. Увеличению концентрации банковского сегмента будет способствовать уменьшение количества банков на фоне очередного отзыва лицензий у более слабых кредитных организаций.

При отмене послаблений ЦБ, которые сейчас поддерживают банковский сегмент в период кризиса, слабые игроки освободят занимаемую нишу.

МСБ в банковском сегменте

Число банков, специализирующихся на предоставлении услуг крупному бизнесу, будет постепенно уменьшаться, по мнению «Эксперт РА». Аналитики агентства прогнозируют слияния банков для оптимизации расходов и поддержки капитальных позиций государственных банков.

Крупные заемщики-физические лица, специализирующиеся на экспорте, будут продолжать переводить свои расчеты в некрупные региональные кредитные организации. Это будет оказывать давление на возможность увеличения розничного кредитования для банков, работающих с крупным бизнесом.

Завершение деятельности в России крупных зарубежных компаний открывает ниши и возможности по развитию бизнеса. Увеличение количества компаний в секторе малого и среднего бизнеса станет одной из основных точек роста для банков, занимающихся обслуживанием данной категории клиентов. Ниша будет являться конкурентной, потому что часть кредитных организаций, включенных в санкционные списки, не сможет обслуживать внешнеэкономическую деятельность крупных корпоративных заемщиков и нацелится на МСБ, направленный на внутренний рынок.

Такие банки со временем начнут конкурировать с крупнейшими кредитными организациями. В связи с усилением конкуренции в лице кредитных организаций при маркетплейсах, розничным банкам-лидерам придется преобразовать линейки продуктов, включая в них продукты рассрочки.

Автокредитные банки будут сворачивать свой бизнес из-за отсутствия поставок новых авто. Оставшиеся в этой нише банки будут ориентироваться на машины с пробегом, а также на транспорт китайского и отечественного производства. Открытие собственных банков автоконцернами из Китая маловероятно из-за существенных рисков.

Ипотеку поддержит льготная программа кредитования, которую необходимо продлить для развития строительства и текущего экономического положения, по мнению аналитиков Агентства.

Как изменится банковский сектор

Перестройка российской экономики приведет к постепенному сокращению доли кредитных организаций, взаимодействующих с крупным бизнесом, с 76 до 62%. Прогнозируется также снижение доли на рынке монолайнеров в автокредитовании с 1,2 до 0,5% из-за ужесточения конкуренции поставщиков. В иных сегментах прогнозируется рост при восстановлении экономики. В результате доля на рынке увеличится у банков:

- Нацеленных на потребкредитование — до 10,5%

- В жилищном кредитовании — до 3%

- У расчетно-инвестиционных банков — до 4%

Максимальный эффект будет прослеживаться у кредитных организаций, взаимодействующих с малым и средним бизнесом, их доля увеличится с 11 до 20% на фоне изменений в реальном секторе экономики страны. Банковский рынок покинут те, кто не сможет подстроить свои модели к новым условиям и конкурировать с универсальными банками.

Источник: Эксперт РА