Итоги вебинара «Как научить ребенка управлять деньгами? Личные финансы подростка 14-18 лет» с участием Натальи Рязановой

Наталья Рязанова — консультант по финансовой грамотности, преподает в НГУЭУ кампусные курсы «Основы финансовой грамотности» и «Основы предпринимательства». Наталья работает не только со взрослыми студентами, но и с подростками — она ведет курсы в детской школе предпринимательства «Бизнес Тут Junior».

На вебинаре были рассмотрены особенности преподавания финансовой грамотности подросткам. Наталья подробно ответила на вопросы:

Почему финансовое просвещение — это важно для детей и подростков

Когда, как и о чем рассказать ребенку

Как подростку учитывать доходы и расходы и почему это важно делать

Как накопить на мечту и приумножить свои накопления

Повторение основных тезисов предыдущего вебинара

В начале вебинара Наталья Рязанова напомнила основные тезисы предыдущей встречи, которая состоялась 28 февраля 2023 года:

Финансовая грамотность — необходимый жизненный навык, который позволяет управлять финансовым благополучием, строить долгосрочные планы и добиваться успеха

Финансово грамотный — это человек, который подсчитывает свои расходы и доходы, ведет бюджет, живет без лишних долгов, имеет финансовую «подушку безопасности»

Обучение детей финансовой грамотности помогает социализироваться и достичь успеха в будущем

В ходе опроса, проведенного аналитиками в 2021 году, 49% россиян признали свою финансовую безграмотность

Кроме того, Наталья Рязанова напомнила:

Чему важно научить ребенка, объясняя основы финансовой грамотности

Какие темы лучше рассматривать с каждой возрастной группой детей

Какие методы обучения использовать

Личный бюджет

30% денег среднестатистического россиянина пропадает бесследно — это импульсивные покупки и траты, которые мы не можем идентифицировать.

Личный бюджет — это персональный план доходов и расходов на определенный период. Бюджет нужен для грамотного управления своими финансами. У взрослых людей горизонт планирования может быть на квартал, на полгода, на год. У ребенка эта граница около месяца.

Планируя, можно увидеть источники дохода и чего можно добиться в доходной части. Подростков этот вопрос ставит в тупик — они не всегда понимают, что может называться доходом.

У подростка личный бюджет больше, чем у взрослого. Ребенку гораздо сложнее себя дисциплинировать. Благодаря финансовым программам, все больше детей начинает переосмысливать свое отношение к деньгам. В первую очередь, это ребята, у которых есть цель и мечта. Это мотивирует их учитывать свои расходы и учиться сберегать деньги под цель.

Чаще всего планируют расходы, но бюджет — это баланс доходов и расходов. Доходами тоже можно управлять. В диалоге с детьми важно это обсуждать.

Если не отслеживать этот баланс регулярно, невозможно увидеть динамику. Не фиксируя доходы и расходы, нельзя получить объективную информацию.

Важно формировать привычки планирования, учета и анализа. Часто даже взрослые забывают про анализ. Но без анализа нельзя понять ситуацию и принять решение.

Состояния бюджета

У бюджета есть три состояния:

Доходы превышают расходы — позитивная ситуация, при которой остается излишек. Из него можно формировать накопления

Доходы меньше расходов — дефицит денег, выход из зоны комфорта. С этой неприятной ситуацией сталкиваются не только взрослые, но и подростки. Если не научить подростка избегать таких ситуаций, это приведет к многочисленным кредитам во взрослом возрасте

Доходы равны расходам — пограничная ситуация, когда денег хватает, но излишков для накоплений не остается. В непредвиденном случае есть риск оказаться в состоянии «доходы меньше расходов»

Формула сбалансированного бюджета

Доходы = Расходы + Сбережения

Согласно этой формуле доходы всегда должны превышать расходы. Только так можно оставлять сбережения, которые составят основу для накопления денег.

5В первую очередь сбережения направляются на формирование подушки безопасности (денег, которых хватит на 2–6 месяца). Для ребенка этот вопрос пока не актуален, потому что он живет в семье, где подушка безопасности общая. Но все равно, нужно объяснить, почему это важно.

Способы ведения личного бюджета

Эксперименты показали, что подросткам анализ своих трат дается нелегко. В особенности им сложно распределять свои расходы по категориям. Сейчас есть удобные инструменты для контроля доходов и расходов:

Банковские приложения (вкладка «Бюджет»)

Приложения по бюджету на ПК и в гаджетах

Таблицы Excel

С приложениями нужно учиться работать. Все они задают логику ведения бюджета. Освоив ее, многие говорят, что им удобно контролировать доходы и расходы просто в тетради.

В любом случае, нужно вносить записи оперативно. Усилием воли нужно заставлять себя делать это регулярно, чтобы сформировалась привычка.

Как научить ребенка делать сбережения

Чтобы научить ребенка сберегать, нужно давать ему такое количество денег, которое позволит ему это делать. Так он научится распоряжаться и управлять своими средствами.

Детям младшего школьного возраста родители стараются давать столько денег, сколько требуется для покрытия расходов. У подростка 14–18 лет источники поступлений могут быть разные. Появляется возможность формировать некие сбережения.

Если, несмотря на достаточные доходы, подростку все равно не хватает денег — нужно вместе с ним обсудить, почему так происходит и постараться решить проблему.

Запуск процесса накопления

Элементы плана накопления:

Составление личного бюджета — до тех пор, пока не ясна структура доходов и расходов, сложно понять, какие ресурсы есть в собственном распоряжении

Отделение сбережений от остальных денег — эти средства нужно учитывать отдельно. Принцип «сначала заплати себе». Часто сбережения не планируются, и это приводит к ситуации, когда расходы превышают доходы

Посильные шаги сбережения — для ребенка это в особенности важно. Нужно проговорить с ним, сколько он хотел бы и сколько смог бы сберегать. Если условия будут комфортными, привычка к сбережению будет постепенно взращиваться

Усложнение трат, облегчение накопления — импульсивные покупки усложняют накопление. Перед тем, как совершать такие покупки, спикер рекомендует брать паузу на обдумывание

Тренировки в накоплении денег — регулярное планирование и учет, реальные попытки сбережения

Принципы планирования бюджета

Знать свои цели и желания — без цели пропадает мотивация к экономии

Регулярно вести детальный учет и анализ доходов и расходов — если этого не делать, рано или поздно накопится много ненужных вещей

Потреблять осознанно и вести здоровый образ жизни — вредные привычки это не только угроза здоровью, но и серьезная статья расходов

Выделять сбережения и суммы доходов

Минимизировать обязательства — если подросток не сможет отдать долги тем, у кого занимал, это приведет к ссорам и конфликтам

Контролировать платежные документы — фиксировать все суммы и даты списаний с платежных карт

Знать свои права, в том числе льготы и другие меры поддержки

Методы планирования бюджета

Есть разные методы планирования бюджета. На вебинаре рассмотрели два из них.

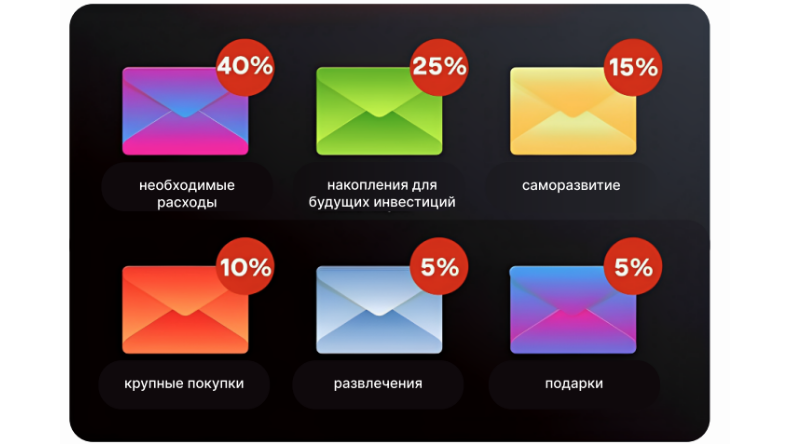

Метод конвертов

Самые распространенные методы — метод четырех и шести конвертов. Это способы, когда деньги распределяются по конкретным направлениям с учетом рекомендованной структуры. Например:

Необходимые расходы — 40%

Накопления для будущих инвестиций — 25%

Саморазвитие — 15%

Крупные покупки — 10%

Развлечения — 5%

Подарки — 5%

Пропорции могут быть изменены. Смысл в том, что сумма фиксируется. Деньги не должны перекладываться из одного конверта в другой. Подросткам нравится этот метод, потому что они могут физически посмотреть, как это работает.

Метод кувшинов

При использовании этого метода рекомендуется распределять деньги в таком соотношении:

Самое необходимое — 55%

Образование — 10%

Развлечения — 10%

Резерв — 10%

Прочее — 5%

Долгосрочные накопления — 10%

Первый финансовый план: как подростку накопить на мечту

Поставить цель. Она должна быть реалистичной и иметь конкретную цену. Подросток должен понимать, для чего ему это нужно.

Спланировать регулярные расходы и сбережения

Регулярно откладывать деньги, отделяя их от полученного дохода

Наталья Рязанова рекомендует ознакомиться с примерами финансовых планов подростка, размещенных на портале «Финансовая культура».

Способы приумножения средств для подростка

Увеличить доходную часть своего бюджета подросток может такими способами:

Монетизация своих умений и навыков. Важно поддерживать мотивацию подростка зарабатывать самостоятельно

Инвестиции. Законодательство РФ позволяет несовершеннолетнему подростку старше 14 лет совершать сделки по ИИС под контролем родителей или опекунов. До 14 лет — с разрешения органов опеки

Один из важных ресурсов подростка — это его свободное время, которое он может инвестировать с максимальной пользой в собственное развитие.